前回まで2回にわたり、GDPの基礎知識についておさらいしました。今回取り上げるのはGDPと並ぶ主力級の景気指標「日銀短観」です。グローバルの金融市場ではそのまま「Tankan」や「BOJ tankan」と呼ばれるほど、知名度の高い指標です。ビジネスパーソンが経済環境を的確に認識するうえで、日銀短観に関して最低限押さえておくべき基礎項目をまとめます。

日銀短観とは

日本語の「景気」を、英語で正確に言い表そうとすると、結構大変です。ある翻訳サイトで景気という単語を入力すると、Economic conditionという英熟語が出てきます。日本語に直訳すると「経済状態」になりますが、日本語を母語とする人間にとって、景気と経済状態は同義だと言い切れるでしょうか。景気という熟語には「気」という漢字が入っていることから、「気分」に左右されるもの。そのような感覚を抱いている人は多いかもしれません。

移ろいやすい景気を把握するための重要な経済指標の一つが「日銀短観」です。日本銀行が3カ月に1度、国内企業経営者の業況判断などについてアンケート形式で調査したもので、正式名称は「全国企業短期経済観測調査」と言います。

対象は資本金2000万円以上の民間企業で、3、6、9、12月に調査をし、4、7、10月の初めと12月中に結果が発表されます。最新の9月調査の対象企業数は9,360社(金融機関などを除く)に上ります。

GDPの場合、1次速報が公表されるのは7〜9月期で11月半ばと、対象の四半期末から1カ月半後となります。日銀短観は膨大な調査にもかかわらず、調査開始から公表までの期間が短く(10月1日公表の日銀短観は8月26日〜9月30日に調査)、速報性に優れた指標とみなされています。さらに回答率は99.3%(9月調査)と極めて高く、業況だけでなく、在庫や雇用、資金繰りの状況など、様々な調査項目が設けられているのが特徴です。

こうした統計は世界で見ても例がありません。充実した分析項目と速報性は今でも海外で評価され、「Tankan」で通ってしまうのです。

ニュースで取り上げられる「業況判断DI」

日銀短観が公表された後、経済メディアは「大企業・製造業による業況判断指数(DI)」の変化を見出しにとって、記事を配信するのが通例となっています。

DIの算出方法は、直近の業況について「良い」と回答した企業の割合を、「悪い」と回答した企業の割合から引くことによって求めます。「良い」が35%、「さほど良くない」が20%、「悪い」が45%の場合、DIは35-45=-10となります。

仮に前回調査が-15で、今回の調査が-10だったら「改善」、前回が+5で今回が-10なら「悪化」などと呼ばれます。業況判断DIは「先行き」もあり、今後の業況見通しについて、同じように「良い」と「悪い」の回答の割合の差を出して求めます。

上のグラフは大企業・製造業の業況判断DI(最近)について1985年以降の変化をまとめたものです。バブル経済崩壊後の1990年代前半、金融危機があった90年代後半、リーマン・ショックが発生した2008年、新型コロナウイルスの感染が拡大した2020年などで、それぞれ大きく落ち込んだのが分かります。

ニュースでは大企業・製造業のDIが取り上げられますが、実際には「大企業・製造業」「大企業・非製造業」「大企業・全産業」と分かれており、「中堅企業」「中小企業」も同じく製造業、非製造業、全産業でDIが公表されます。さらに「自動車」や「小売」、「情報サービス」といった業種ごとのDIがあり、金融機関・持株会社に限定したDIも補完的に公表されます。

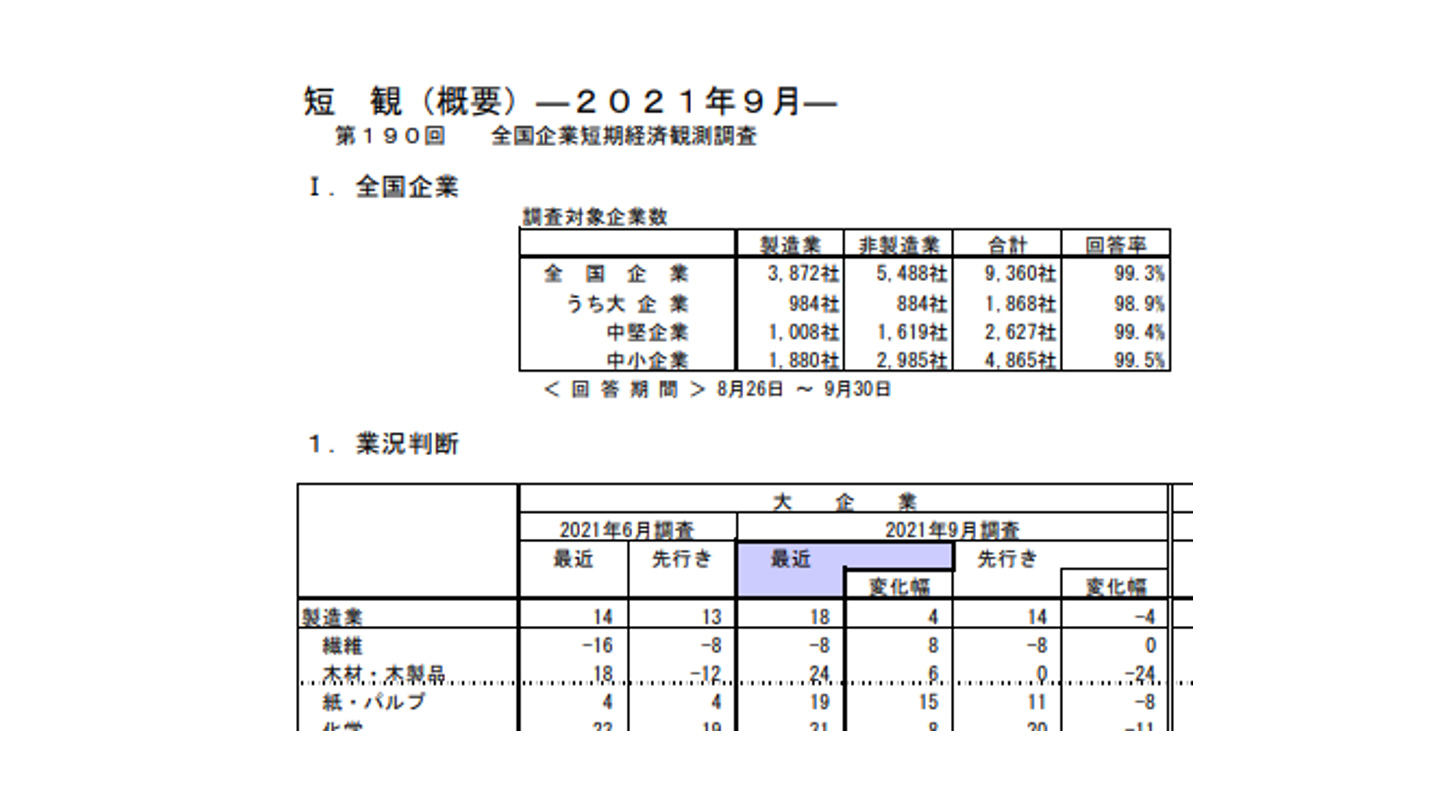

下にあるのは、日銀短観の発表資料の1ページ目の一部です。9月調査の大企業・製造業の業況判断DIは、青で塗りつぶされた「最近」の下にある「18」です。前回の6月調査は14で、4ポイント上昇しました。一方、先行きについては9月調査の「最近」の値よりも4ポイント低い14となっており、景況の今後の変化に対する企業の慎重な見方が示されていると解釈できます。

業況判断DI以外の注目点

日銀短観にはほかにも注目ポイントがあります。主な項目については下の図の通りです。雇用人員判断DIの場合、「過剰(ヒトが余っている)」の回答率が「不足(ヒトが足りない)」を上回って伸びた場合、上昇することになります。

| 【DI】 | 【上昇】 | 【下落】 |

| 需給 | 新製品・サービスの需要が超過 | 新製品・サービスの供給が超過 |

| 在庫 | 製品の在庫が過大 | 製品の在庫が不足 |

| 販売価格判断 | 販売価格が上昇 | 販売価格が下落 |

| 仕入価格判断 | 仕入価格が上昇 | 仕入価格が低下 |

| 雇用人員判断 | 雇用人員が過剰 | 雇用人員が不足 |

| 資金繰り判断 | 資金繰りが楽 | 資金繰りが厳しい |

| 金融機関の貸出態度 | 資金の貸出が緩い | 資金の貸出が厳しい |

| 借入金利水準判断DI | 借入金利が上昇 | 借入金利が低下 |

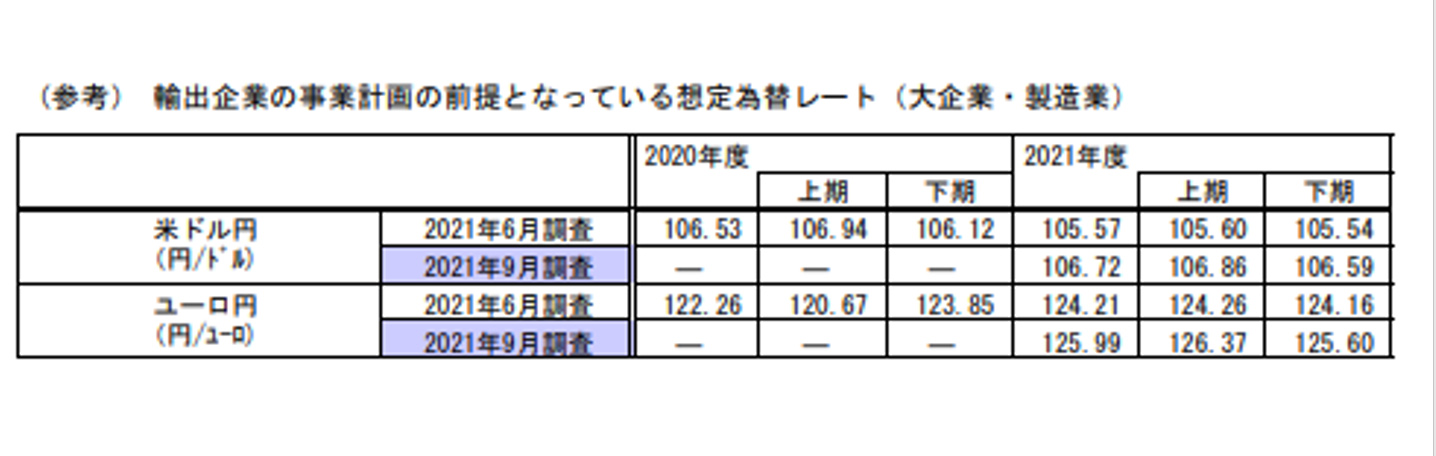

発表資料のなかの「想定為替レート」も関心を集める項目です。下に示した通り、9月調査で大企業・製造業が事業計画の前提としている為替レートは21年度下期で1�ウ=106円59銭と、6月調査(105円54銭)からドル高・円安方向にシフトしています。本稿を執筆している21年11月下旬の時点では1�ウ=113〜115円台と、企業の想定を上回ってドル高・円安が進行しており、自動車メーカーなど輸出型製造業の業績改善が期待できるとみることができます。

このほか、企業の売上・収益計画や設備投資計画、物価見通しなどの調査結果も公表されます。このうち大企業の設備投資計画は3月調査から6月調査で上方修正され、12月調査から先は下方修正される傾向がある点には留意が必要です(企業が6月にかけて前年度の設備投資案件を新年度に上乗せしたり、1月以降に来期へ設備投資の繰り延べなどを行ったりするためです)。

業種で明暗も

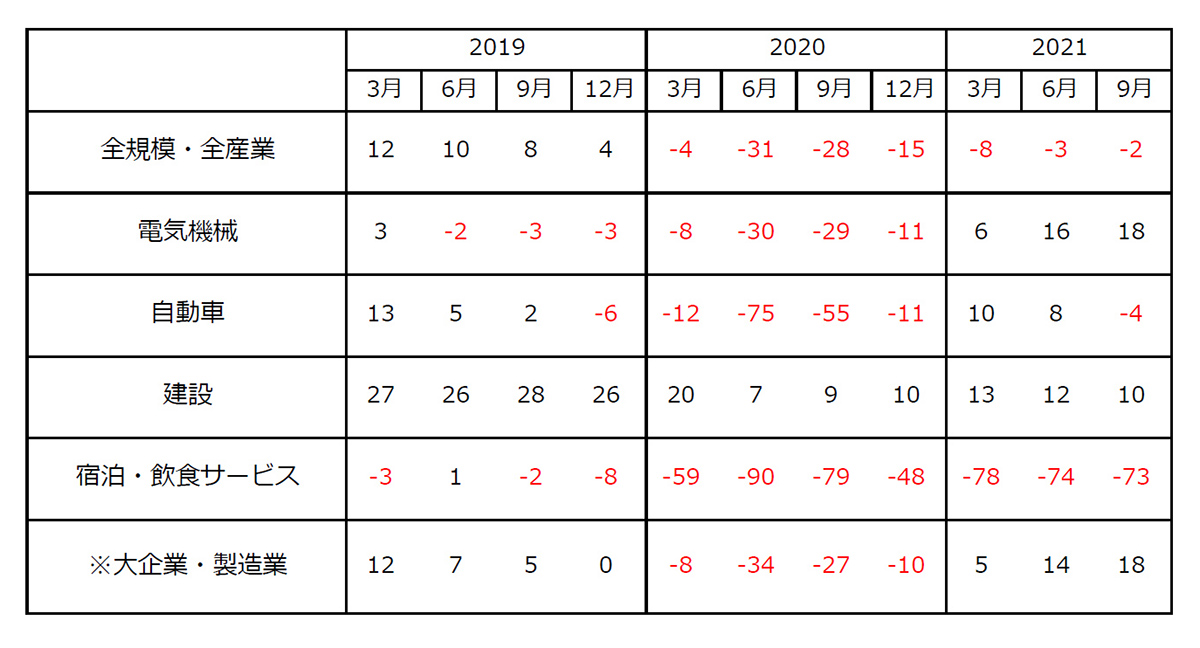

調査項目が多岐にわたる日銀短観を用いることで、様々な切り口での経済分析が可能になります。一例として業種別の業況判断DIに注目し、2019年以降の電気機械、自動車、建設、宿泊・飲食サービスの4業種(全規模)の推移をピックアップし、下にまとめてみました。

コロナ禍が始まった2020年以降の宿泊・飲食サービスは大きく落ち込み、その後の回復の足取りは非常に鈍いままです。製造業では、半導体不足の影響を受けている自動車の直近の業況判断DIがマイナスに沈んだのに対し、電気機械は上昇しました。建設はコロナ禍前からはプラス幅が縮小したとはいえ、それでも堅調さを維持し続けています。

これに対しホテルや外食産業では、落ち込んだ客足がいつコロナ禍前の水準に戻るのか、不透明な状況が続いています。業種ごとのDIに注目することで、「大企業・製造業」だけでは気づけない、ミクロに近い視点でのトレンドが把握できるようになります。

DIを読む際の注意点

冒頭に景気という熟語には「気」が含まれていると指摘しましたが、日銀短観のDIはある意味で、人間の感覚が反映されたものだと言えます。9月調査の回答期間は東京都などは緊急事態宣言の最中にあり、感染状況に対する先行きの不透明感が業況判断DIを押し下げる方向で作用したと言えなくもありません。

調査期間中に国際情勢が不安定になったり、大規模な災害が発生したりした場合には、回答者の不安心理が高まり、DIに悪影響を及ぼす可能性があることは押さえておくべきでしょう。

「経済指標の備忘録」シリーズ記事はこちらから

#1 「GDP」「日銀短観」…景気の読み解き方は?

#2 奥深き「GDP」の基礎を知る

#3 「GDP」、その甚大な影響力─

#4 「日銀短観」─Tankanと訳される理由

#5 「鉱工業生産指数」 製造業だけが日本の景気?

#6 <前編>消費者物価指数、日米間で格差 その理由は?

#6 <後編>消費者物価指数、日銀との関わりは?

#7 6年7カ月ぶり円安水準、巨額の「経常赤字」が起点?「国際収支」編

#8「最大級」のインパクトを持つ米雇用統計 <米国編vol.1>

#8「利上げ確率」で解釈が変わる? <米国編vol.2>

#8_ ベージュブック、「原文」の変化を読み解く <米国編vol.3>

#8_ FRBは「物価」だけで動くのか? 経済指標の備忘録<米国編vol.4>

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)