シリーズ「経済指標の備忘録・米国編」では前回まで、雇用統計などの重要な経済指標について取り上げてきました。最終回はFRB(米連邦準備理事会)の金融政策にスポットを当てます。世界的な物価上昇が進むなか、インフレ抑制のためにFRBは利上げペースを加速しようとしている、といった解説を目にすることがあります。では物価が上昇するなかで、雇用情勢が大幅に悪化した場合、FRBはそれでも利上げするのでしょうか? 雇用統計と金融政策の関係に触れつつ、FRB議長・

「バーナンキショック」前の雇用統計

今からおよそ9年前の2013年5月23日、突然、日経平均株価が終値ベースで1100円以上急落しました。下落率が7%超となったのはその後、イギリスのブレグジット決定を巡り金融市場が動揺した16年6月24日しかありません。日本の市場解説者はしばらく、急落の真因を掴めずにいましたが、しばらくしてバーナンキFRB議長(当時)の議会証言をきっかけに、海外投資家のリスク選好姿勢が一気に収縮したことが明らかとなります。

議会証言に先立ち、事前に公表されていた声明文では、バーナンキ氏は量的金融緩和の縮小(テーパリング)は「リスクがある」としていたにもかかわらず、実際の議員との質疑応答では「今後数回のFOMC(連邦公開市場委員会)で資産買い入れの縮小は可能だ」などと言及したのです。これを受け、金融市場は大きなショックを引き起こしました。

13年のバーナンキショックでは、

テーパリングに怯えた市場

リーマン・ショック後、低迷を続ける実体経済を支えるために、FRBは量的金融緩和(QE)に踏み切りました。量的金融緩和とは、金融商品や国債などを市場から買い入れることで、金融市場の安定化と金利低下を促し、経済の持ち直しにつなげようとする金融政策のひとつです。金融資産の購入期間ごとに「QE1」(08年12月~10年3月)、「QE2」(10年11月~11年6月)、「QE3」(12年9月~14年10月)と呼ばれています¹。買い入れ対象となったのは米国債やMBS(住宅ローン担保証券)でした。

バーナンキ発言があったのはQE3の時で、「テ―パータントラム」、すなわちテーパリングに対する懸念で市場がタントラム(癇癪)を起こす現象の具体例と位置付けられています。

FRBは、政策変更を行う際には通常、事前に高官による講演など様々な機会を活用して市場とコミュニケーションを図り、新たな方向性について織り込みを進めることを美徳としていますが、13年5月の議会証言はそうではありませんでした。テーパリングにより金融市場の流動性が失われるとの疑心暗鬼が広がり、米国株などへの売りが殺到し、日本株に対しても、運用リスクを回避する目的の売りが膨らみました。

株価が急落すると、企業の事業活動にも影響を及ぼします。保有する株式の評価額が急激に目減りすると、設備投資を抑制し、コストダウンに努めるといった動きが広がることが予想されます。財務体質が悪化する企業が相次げば「信用収縮」を引き起こしかねません。さらに米国の金融引き締めや利上げを通じ、米金利に上昇圧力に掛かると、ドル建て債務を多く抱える新興国の利払い負担が増し、多くの日本企業が進出するアジア各国の経済に多大なダメージを及ぼす可能性があります。

「緩和」で落ち着きを取り戻した市場

バーナンキショックからおよそ7年後の2020年3月16日、ダウ工業株30種平均は1日で2997ドル安となり、下落幅として過去最大を記録しました。新型コロナウイルスの感染拡大に伴う世界景気のダメージを警戒した投資家の売りが膨らみ、世界同時株安となりました。

FRBはすぐに緊急のFOMCを開催し、大幅利下げによるゼロ金利政策の実施と、量的金融緩和政策の再開を決め、これが結果として、投資家の不安心理をやわらげる方向で作用しました。やがて米国株は上昇に転じ、経済活動も正常化に向うようになると、21年11月にFRBは資産購入の縮小(テーパリング)の開始を決定します。さらに22年3月のFOMCでFF金利の誘導目標の引き上げ(利上げ)も決定しました。

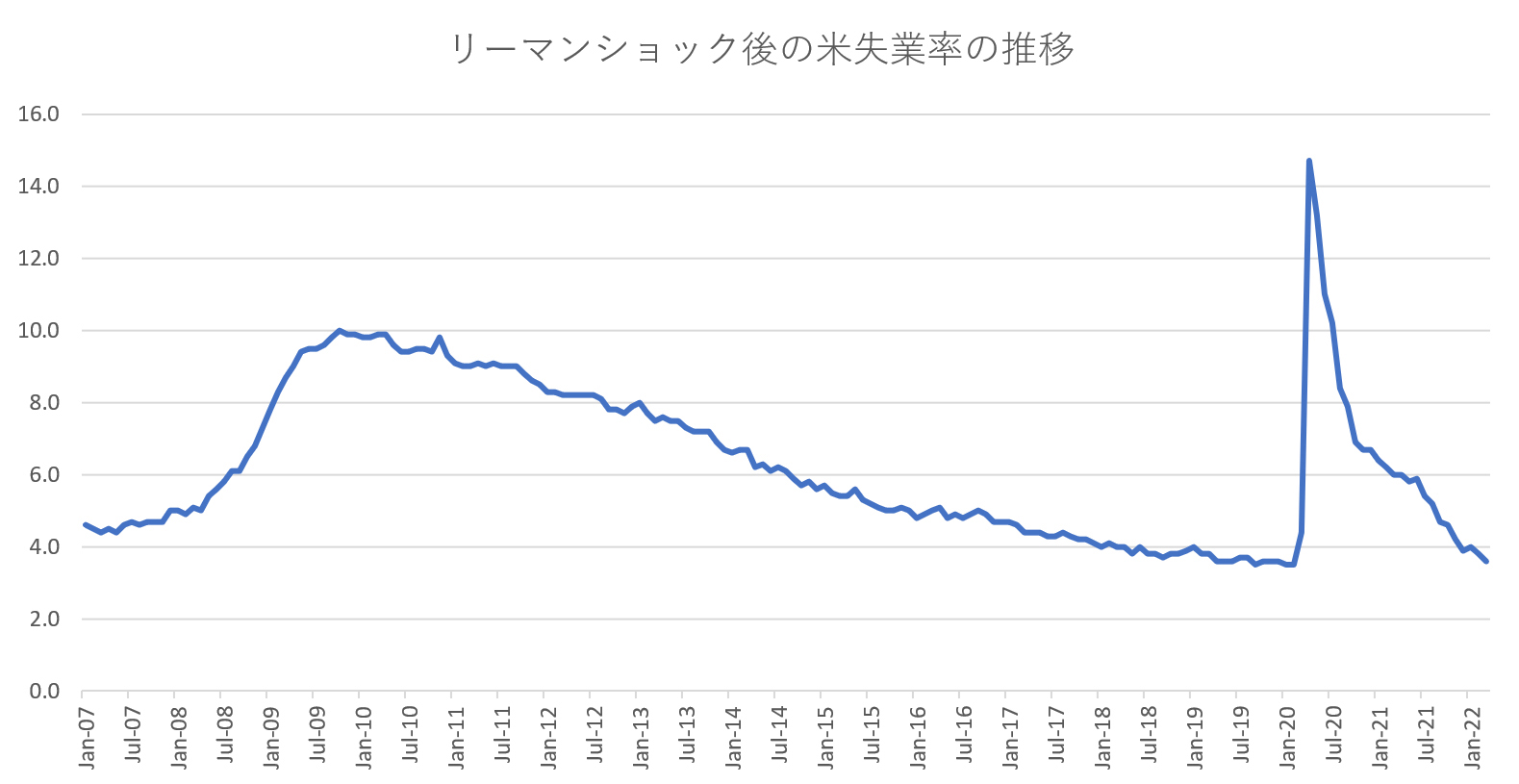

改めて上に示した失業率の推移をみると、

高まる「QT」への関心

米国の金融政策を巡っては、現在は利上げのペースと、資産買い入れ終了後に膨張したFRBのバランスシートがどのように圧縮されていくのかが注目事項となっています。資産圧縮はQT(Quantitative Tighting)とも呼ばれています。国債やMBSには償還期限がありますが、償還を迎えた国債・MBSのうち、一定の額以上、FRBは購入しないというルールを決めることで、資産を圧縮するとみられています。利上げとQTは金利上昇要因と考えられています。

今後はFRBのパウエル議長や高官の発言に市場の関心が一段と集りそうです。すでに22年4月に入り、ブレイナード理事の講演²での発言を受け、米国のナスダック総合株価指数が急落、米長期金利が急上昇するなど市場は激しく反応する場面がみられました。

4月5日の講演でブレイナード理事は、

…the Committee will continue tightening monetary policy methodically through a series of interest rate increases and by starting to reduce the balance sheet at a rapid pace as soon as our May meeting.

(FRB, Speech by Governor Lael Brainard, "Variation in the Inflation Experiences of Households"²)

と述べ、5月のFOMCでの早期のQT決定を示唆しました。金融緩和策の継続に前向きな「ハト派」の人物と長くみられてきましたが、最近は利上げや金融政策の正常化を積極的に進める「タカ派」的な姿勢が相次いでいます。「米国での物価上昇が国民を苦しめている」という発言などもあり、インフレ退治への強い意志を感じます。

さらに翌6日にFOMC議事録(3月開催)が公表されると、FRBが市場の見立てよりも早いペースでQTを進めるとの警戒感が広がり、今後利上げペースが加速するとの見方も強まることとなりました。米金利の上昇と日銀のイールドカーブ・コントロール政策が相まって日米金利差が拡大するなか、為替市場ではドル高・円安圧力が掛かり、4月に円相場は一時1ドル=129円台と20年ぶりの円安水準まで下落しました。

FRBの「デュアル・マンデート」

ところで4月5日の講演の冒頭部分をみると、以下のような文があります。

By law, the Federal Reserve is assigned the responsibility to pursue price stability and maximum employment. The Federal Open Market Committee (the Committee) has long recognized the connection between stable, low inflation and maximum employment.

(FRB, Speech by Governor Lael Brainard, "Variation in the Inflation Experiences of Households")

一種の定型文句のようなもので、ブレイナード理事以外の高官も、スピーチにおいては、FRBの責務について触れるのが習わしとなっています。「FRBは物価の安定と雇用の最大化の責任を法により与えられている」。つまり、FRBはインフレ退治だけでなく、雇用を拡大させるための政策を遂行する責任があるということです。

「デュアル・マンデート(Dual mandate)」とは、FRBがこれら2つの使命を委任されていることを言います。物価の安定を金融政策の目的に掲げる日銀法は、「雇用の最大化」という文言は見当たりません。

利上げやQTを積極化するにしても、雇用統計が示す労働市場の動向を見極めながら、政策を進めていく──。そのような見方を持つ金融市場の参加者も少なくないようです。

「経済指標の備忘録」シリーズ記事はこちらから

#1 「GDP」「日銀短観」…景気の読み解き方は?

#2 奥深き「GDP」の基礎を知る

#3 「GDP」、その甚大な影響力─

#4 「日銀短観」─Tankanと訳される理由

#5 「鉱工業生産指数」 製造業だけが日本の景気?

#6 <前編>消費者物価指数、日米間で格差 その理由は?

#6 <後編>消費者物価指数、日銀との関わりは?

#7 6年7カ月ぶり円安水準、巨額の「経常赤字」が起点?「国際収支」編

#8「最大級」のインパクトを持つ米雇用統計 <米国編vol.1>

#8「利上げ確率」で解釈が変わる? <米国編vol.2>

#8 ベージュブック、「原文」の変化を読み解く <米国編vol.3>

¹財務省広報誌「ファイナンス」より https://www.mof.go.jp/public_relations/finance/201908/201908l.pdf

² https://www.federalreserve.gov/newsevents/speech/brainard20220405a.htm

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)