景気全般の状況を示す経済指標で最も注目されるのがGDP(国内総生産)です。前回はGDPの基本知識などに触れました。今回は実際に公表資料を読み解きながら、GDPが現代社会に与えるインパクトの大きさについて押さえていきます。

実際の記者発表資料

GDPの発表は金融市場に大きな影響をもたらす─。この点は、多くの人がイメージしやすいのではないでしょうか。

GDPの1次速報が発表されるのは午前8時50分です。株式市場での取引が始まるのは午前9時ですが、外国為替市場はすでに動いています。公表された数字は瞬時に金融市場にインパクトをもたらします。

報道機関のなかでも、ロイターやブルームバーグ、共同通信、時事通信など、速報性を重視するメディアは、公表後に「7〜9月期実質GDP、年率...」といった、ヘッドライン(見出し)のみのニュースを流します。金融市場の参加者はたえず、金融情報端末に表示されるヘッドラインに注目をしています。

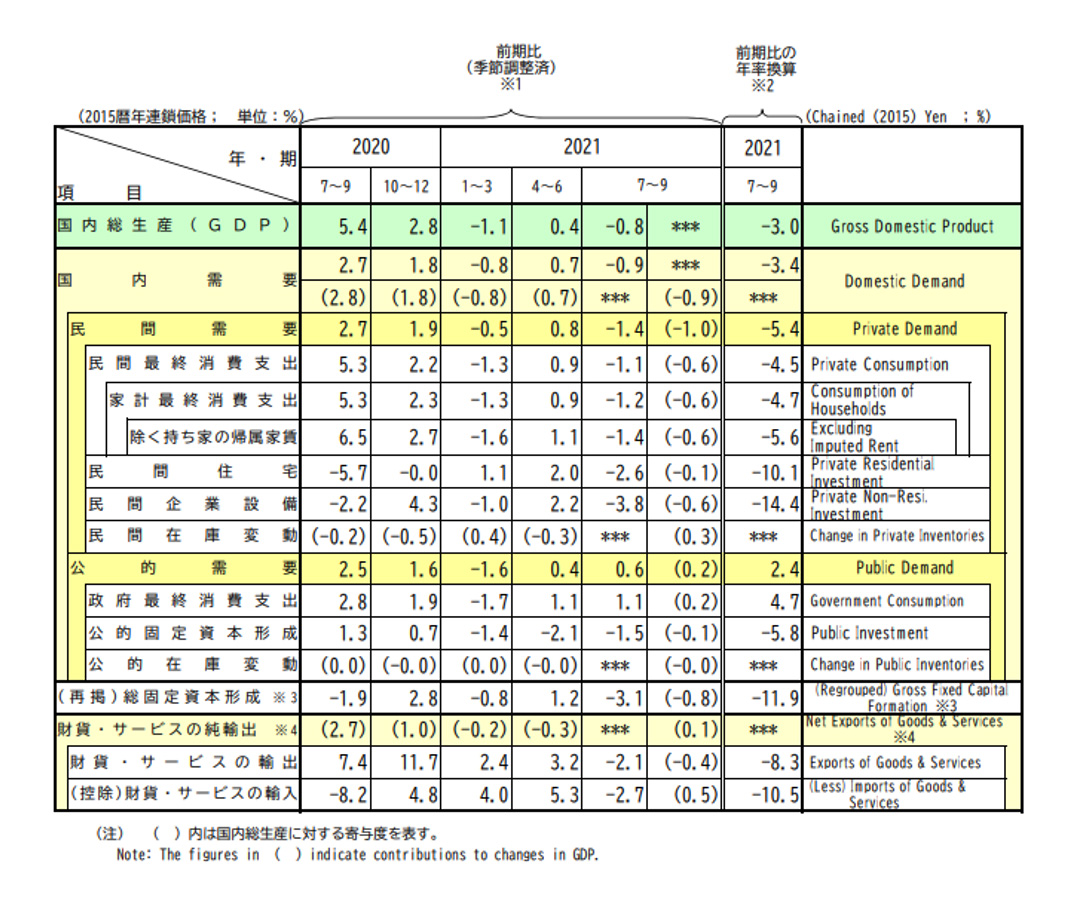

下のスクリーンショットは、2021年11月に発表された内閣府による7〜9月期の記者発表資料のうち、経済成長率が示される「実質・季節調整系列」のページの一部です。金融市場を変動させる情報の「起点」のひとつです。

細かい数字が並んでいますが、緑色の行で「前期比の年率換算」に該当するところに「-3.0」という数字があります。ひとつ前の回で紹介した「経済成長率」がここにあり、7〜9月期は前期比年率換算で-3.0%と、マイナス成長だったことが分かります。

GDPの主要項目

改めてGDPの算出式を思い出してみます。

GDP=民間消費+投資+政府支出+純輸出

ところが上の資料をみる限り、算出式の右辺のようには分かれてはいません。そもそも増減率を列記したものとなっていますし、民間消費額が全体でいくらだったのか、といった実額が示されていません。そうはいっても、この表から個人消費と投資、政府支出、貿易などの現状が確認できます。表にあるそれぞれの項目を先ほどの式に当てはめると、このような形になります。

・民間消費=民間最終消費支出

・投資=民間住宅+民間企業設備+民間在庫変動

・政府支出=政府最終消費支出+公的固定資本形成+公的在庫変動

・純輸出=財貨・サービスの輸出―財貨・サービスの輸入

各項目の主要部分については、文字通りのものも含まれます。民間最終消費支出(個人消費)のほか、民間住宅は住宅投資、民間企業設備は企業による設備投資。公的固定資本形成は政府による公共投資を意味しています。輸出・輸入は貿易に関わる部分で、このほか在庫変動を民間と政府に分けて反映させます。

7〜9月期は東京2020オリンピック・パラリンピックの開催期間中でしたが、新型コロナウイルスの感染者数が急増しました。外出自粛のムードが強まり消費が落ち込んだほか、世界的な半導体不足を背景に自動車メーカーが減産を余儀なくされたことで、輸出入が落ち込み設備投資も抑制されました。そのようなことが表から読み取れるかと思います。

なお政府の最終消費支出は2四半期連続のプラスとなっていますが、これは新型コロナウイルスのワクチン接種に伴う費用の増加が寄与したようです。

民間最終消費支出の項目の前期比増減率の数字「-1.1」の右側には「(-0.6)」というカッコで括られた数字があります。これは「寄与度」と呼ばれ、7〜9月期の実質GDPの増減率(前期比0.8%減)のうち、個人消費が0.6ポイント分押し下げる要因となった、ということを意味します。

時折議論になるのが、在庫の扱いです。在庫が増えれば、計算上は投資を押し上げることになるのですが、企業の在庫が積みあがるのは好況時と景気後退局面では事情が異なります。景気後退時の在庫増が投資を押し上げ、GDPにプラスに働くことがありうるという点は留意が必要です。

推計のベースとなる経済指標

GDPの速報値を政府はどのように作成しているのでしょうか。具体的な方法については内閣府のホームページで公開されていますが、ごくかいつまんで言うと、元データとなる経済統計には「需要側の経済統計」と「供給側の経済統計」があり、予め決められた方法によって推計値を算出し、活用することになっています。

需要側の主な経済統計には以下のようなものがあります。

●家計最終消費支出:「家計統計」「家計消費状況調査」

●民間住宅:「建築物着工統計」

●民家企業設備:「法人企業統計」

●民間在庫変動:「法人企業統計」「鉱工業生産」

●輸出入:「国際収支」「貿易統計」

供給側の経済統計として活用されるものには、「生産動態統計」、「サービス産業動向調査」など様々なものがあり、項目ごとの推計値に活用されます。

予想通りでもメディアは騒ぐ

報道機関の話に戻ります。ヘッドラインのみの速報を配信した後、通信社の記者は概要のみをまとめた第1報を配信し、さらに内閣府のレクチャーの内容(政府見解)などを反映させた第2稿の配信と、記事のアップデートを続けます。仮に市場予想に沿った結果であっても、エコノミストの見解や、閣僚のコメントなどを織り込み、その日のうちに解説記事を届けるのが習わしとなっています。

コンセンサスと大きく乖離した結果となったり、株価や為替が急変動をしたりした場合は、さらに解説記事の本数を増やします。企業の経営者のコメントなどを加えることもあります。

2四半期ぶりのマイナス成長となった7〜9月期GDPが発表された後、主要経済メディアはどのような分析記事を配信したのでしょうか。見出しをピックアップしてみます。

「日本経済回復、米欧に遅れ 7〜9月マイナス成長に」(日本経済新聞電子版)

「先行きGDP、プラス想定も霧晴れず 交易条件悪化に懸念」(ロイター日本語ニュース)

「Japan’s economy shrinks more than expected as supply shortage hit」(ロイター英語ニュース)

「Japan’s Shrinking Economy Fuels Expectation for Kishida Stimulus」(ブルームバーグ英語ニュース)

「原油高が促す所得の海外流出、実質GDIの減少大きく」(日経QUICKニュース)

海外との比較でみた日本経済の姿、原油高・円安進行による先行き不透明感、半導体不足などサプライチェーンの制約リスク、岸田新政権の経済刺激策への期待、所得の海外流出の問題…。メディアによってその切り口は様々です。可能な限り多くのメディアの記事に触れ、一つの事象を読み解くことは、バランス感覚を養ううえでも重要だと言えます。

政治・株価とGDPの関係性

前回の記事では内閣府のホームページにあるExcelファイルを紹介しましたが、そこでは1994年以降の四半期ごとの経済成長率(年率換算)が示されています。マイナスになると「マイナス成長」と呼ばれ、米国では2四半期連続でマイナス成長になると、景気後退ととらえられます。

94年以降、日本でマイナス成長が続いた局面を抜粋するとこうなります。

| �@ | 1998年1〜3月期→同年4〜6月期 | 2四半期連続 |

| �A | 2001年4〜6月期→同年10〜12月期 | 3四半期連続 |

| �B | 2008年4〜6月期→09年1〜3月期 | 4四半期連続 |

| �C | 2010年10〜12月期→11年4〜6月期 | 3四半期連続 |

| �D | 2012年4〜6月期→同年10〜12月期 | 3四半期連続 |

| �E | 2019年10〜12月期→20年4〜6月期 | 3四半期連続 |

このうち�@の直後に橋本政権、�Bの半年後に麻生政権、�Cの後に菅直人政権、�Dの途中に野田政権、�Eの後に安倍政権が、それぞれ退陣をしています。�Aについても、マイナス成長の期間中に森政権が退陣しています。

単なるアノマリー(合理的に説明できない過去の経験則)かもしれませんが、マイナス成長が続くと政権支持率が低迷しやすくなるのも確かです。

マイナス成長が続く局面では、国内政治が不安定化することを懸念した海外投資家が日本株を売却する、との見方も広がりやすくなります。GDPの1次速報が発表されるのは、その四半期末から約1カ月半後です。そこで示される景気の姿は「過去の姿」ではありますが、発表後の世論の変化、株価の反応などリアルタイムの動きに対しても、ビジネスパーソンは注意深くウオッチする必要があると言えるでしょう。

「経済指標の備忘録」シリーズ記事はこちらから

#1 「GDP」「日銀短観」…景気の読み解き方は?

#2 奥深き「GDP」の基礎を知る

#3 「GDP」、その甚大な影響力─

#4 「日銀短観」─Tankanと訳される理由

#5 「鉱工業生産指数」 製造業だけが日本の景気?

#6 <前編>消費者物価指数、日米間で格差 その理由は?

#6 <後編>消費者物価指数、日銀との関わりは?

#7 6年7カ月ぶり円安水準、巨額の「経常赤字」が起点?「国際収支」編

#8「最大級」のインパクトを持つ米雇用統計 <米国編vol.1>

#8「利上げ確率」で解釈が変わる? <米国編vol.2>

#8_ ベージュブック、「原文」の変化を読み解く <米国編vol.3>

#8_ FRBは「物価」だけで動くのか? 経済指標の備忘録<米国編vol.4>

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)