今回から「経済指標の備忘録」では、米国の経済指標と金融政策の関係について掘り下げます。第1回は、世界の金融市場に最大級のインパクトを及ぼす経済指標とみなされている、米雇用統計に焦点を当てます。米雇用統計の基礎知識などを踏まえながら、米国の金融政策が日本の金融市場や企業に及ぼしうる影響などを考察していきます。

海外投資家が跋扈する日本市場だからこそ…

そもそも日本国内の投資家がなぜ米国の雇用統計に注目するのでしょうか。

米国と日本が実体経済で密接に結び付いているというのもありますが、それだけではありません。日本の金融市場がどのような参加者で構成されているのかにも着目する必要があります。日本取引所グループ(JPX)がまとめた2021年の投資部門別売買動向¹をみると、現物株の売買に占める海外投資家の割合で57%に上ります。先物を含めると68%とさらに高まります。

海外投資家といっても様々ですが、海外のヘッジファンドのなかには、世界各地のマクロ景気の変化に着目をして売買をする投資主体が存在します。マクロ系ヘッジファンドなどと呼ばれる彼らの多くは、日本では現物株よりも先物を投資対象にしていると言われています。先物価格が下落すると、現物株の価格形成にも影響をもたすため、日経平均が急落した時、経済ニュースの記事では「先物主導で売りが膨らんでいる」といった解説がなされことがあります。海外投資家の先物売買の影響を多大に受けるのが日本の株式市場の特徴と言えます。

米雇用統計はこれまで、マクロ系ヘッジファンドをはじめとした海外投資家による売買を通じ、日本の株式市場に度々大きな影響を及ぼしてきました。米国東部時間の毎月第1金曜日午前8時30分(現地が夏時間の時、日本では午後9時30分。夏時間以外は午後10時30分になります)公表後の米国株の変動は、当然のことながら週明けの東京市場に波及します。為替相場も同様です。多くのベテラン投資家の脳裏には雇用統計公表後、市場が急変した過去の記憶が焼き付いています。

4種類の主要データ

米雇用統計は文字通り米国の雇用情勢を示す経済指標です。GDP(国内総生産)が世界1位である米国の実体経済の現状を示す指標であるとともに、FRB(米連邦準備理事会)の金融政策にも大きな力を及ぼすことから、国際金融市場に最もインパクトをもたらす経済指標だと言うことができます。

本稿執筆時点(2022年4月12日)で、米雇用統計の最新のデータは2022年3月になります。はじめに米雇用統計の基礎知識をおさらいするために、代表的な数値を抜粋した結果を表にしてみます。

| March 2022 | February 2022 | January 2022 | |

| Nonfarm payroll | +431,000 | +750,000 | +504,000 |

| Unemployment rate | 3.6% | 3.8% | 4.0% |

| Labor force participation rate | 62.3% | 62.4% | 62.2% |

| Average hourly earnings for all employees | $31.73 | $31.60 | $31.56 |

(U.S. Department of Labor “The Employment Situation -March 2020”)

上から順に、非農業部門雇用者数の増減、失業率、労働参加率、時間当たり平均賃金を示しています。非農業部門雇用者数は「NFP」とも呼ばれます。

1月と2月のデータは、3月の雇用統計の発表を機に改定された数値となっています。2月のNFPは67万8000人増から75万人増に上方改定されました。過去に前回公表値から大幅な上方/下方改定がなされることがたびたびあり、トレンドを掴むには一定の期間の移動平均の変化をとらえる必要がありますが、AI(人工知能)を活用した超短時間でのトレードが普及する金融市場は、最新のデータが市場予想を上回ったのか、それとも下回ったかで、条件反射的に反応することがあります。

次に、これらの数値が何を示すのか解説していきます。

非農業部門雇用者(Nonfarm payroll, NFP)

天候に左右されがちな農業以外の法人に勤務する雇用者の前月比の増加幅が注目されます。NFPの増加幅が大きい場合、事業拡大に向けた企業活動の活発化、給与所得者による消費活動の積極化などを通じ、米国のマクロ景気が良好な状態になるとの期待が膨らむこととなります。一方で増加幅が縮小した際は、米国景気が低迷に向かうとの見方が広がりやすくなります。2020年の新型コロナウイルスの感染拡大時には、企業活動の停滞を背景に、NFPは減少しました。

失業率(Unemployment rate)

失業率とは、失業者を雇用者数と失業者数の合計である労働力人口で割った値です(労働力人口については後で触れます)。失業率の上昇は景気の悪化、失業率の低下は景気の改善につながるものとみなされます。米国の場合、休業者やレイオフ(一時解雇)の対象者を失業者に含める¹のに対し、日本は賃金や手当の支払いを受けている休業者、一時帰休の対象者は雇用者に含めます²。荒っぽく言えば米国は日本と比べ、分子となる失業者数が膨らみやすく、失業率が高めに出ます。

労働参加率(Labor force participation rate)

労働参加率は、労働力人口(Labor Force)を16歳以上の「文民人口」(Civilian noninstitutional population)で割った値です。分母となる文民人口とは、軍人のほか刑務所や矯正施設、介護施設への入所者を除いた16歳以上の人口のことです。文民人口のうち、1)何らかの仕事に従事している人、2)休暇または休業中の人、3)レイオフの対象者、4)失業後、直近4週間で休職中かつ就業意欲のある人、が労働力人口に相当します。

労働参加率は失業率とならび、労働市場の「スラック(需給の緩み)」の状況を示すものと位置付けられています。例えば失業率が横ばいで労働参加率が低下した場合、上の4)の人々のうち求職活動を断念し、労働市場から退出した(=労働力人口にカウントされなくなった)人が増えた(=労働市場での需給に緩みが生じている)と判断することもできます。

時間当たり平均賃金(Average hourly earnings)

雇用者の1時間あたりの賃金の平均を示すものです。賃金の上昇は、一般的には景気拡大時、企業が人手不足の状態にあるなかで起きる現象とされます。時間当たり平均賃金は物価動向と絡めて注視されます。資源価格の上昇に端を発したインフレ局面が続くなか、時間当たり平均賃金の伸びが鈍い場合、消費活動や企業の事業活動に対する先行き懸念が広がることがあります。

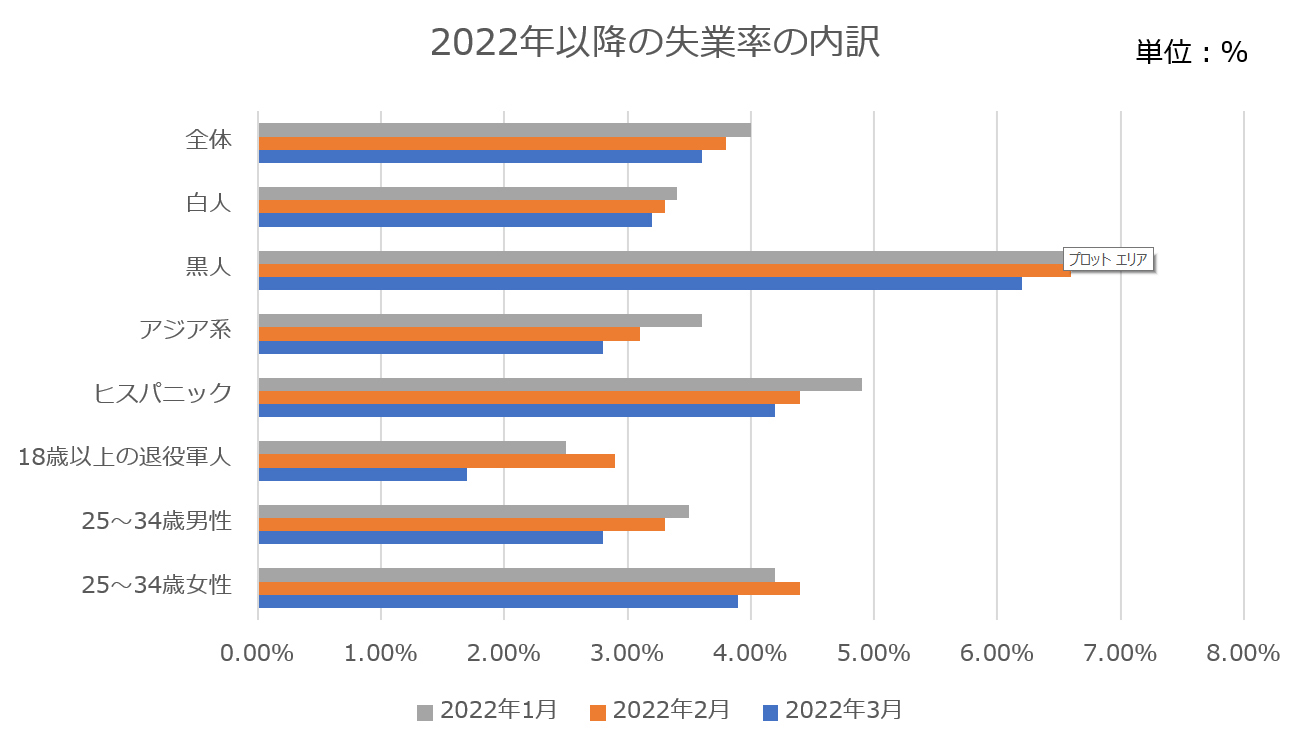

年齢、人種ごとのデータも

これら以外にも米雇用統計では多岐にわたるデータが集まっています。業種別の雇用者数や時間当たり平均賃金の状況のほか、年齢、性別、人種ごとの失業率、労働参加率も公表されています。属性ごとの失業率の内訳をみると以下のようになっています。

(米雇用統計より筆者作成)

業種ごとの雇用者数も公表されています。3月はレジャー・ホスピタリティ産業の雇用者が前月比で11万2000人増えたほか、専門・ビジネスサービスも10万2000人増となっています。サービス業の伸びが顕著となっている半面、小売も4万9000人増となりましたが、百貨店は2000人減となっており、コロナ禍やネット通販の台頭によるダメージから癒えていない現状が浮き彫りになっているとも言えます。

22年3月の米雇用統計にどう市場は反応したか

3月の雇用統計を改めてみると、NFPは市場予想(約49万人増)には届かなかったものの、堅実な伸びを見せたと受け止めることも可能です。失業率自体は低下したほか、時間当たり平均賃金も増加しており、米国経済の堅調ぶりを裏付けたものとなっています。

それでも、公表日となった4月1日(現地時間)の米ダウ工業30種平均は、終値では139ドル高と上昇こそしましたが、取引時間中は下落する場面もあり、米経済に対する前向きな見方から買いが優勢になった、と単純に説明することは難しそうです。

一方、市場の注目を集めたのは債券市場でした。米経済への前向きな見方から、FRBが一段と利上げを加速するとの見方が広がり、市場が見込む「利上げ確率」が上昇したのです。その結果、米国の金融政策の影響をより大きく受ける中期債が売られ、2年債利回りが30年債利回りよりも高くなる異常な現象が起きました。(「逆イールド」と呼ばれる現象のひとつで、米景気が後退する前兆と位置付けられています)

なお週明け4日の東京市場は市場再編初日であり、薄商いとなりましたが、その後のダウ工業株30種平均や日経平均株価はさえない動きを続けています。<関連記事:「東証の60年ぶり市場再編、魅力的な市場の夢と現実」、「4月からの東京市場再編『攻めのダイバーシティ』が企業価値を向上させる」>

経済指標が好調な結果となっても、中央銀行が金融引き締めに動くとの見方が広がると、株価の上値を抑えることがよく起こります。特に最近では、FRBの政策金利の今後を占う「バロメーター」の一つとして、「利上げ確率」への注目度が増していると言えます。次回は利上げ確率についての基礎知識を押さえながら、経済指標の関係性について掘り下げていきます。

「経済指標の備忘録」シリーズ記事はこちらから

#1 「GDP」「日銀短観」…景気の読み解き方は?

#2 奥深き「GDP」の基礎を知る

#3 「GDP」、その甚大な影響力─

#4 「日銀短観」─Tankanと訳される理由

#5 「鉱工業生産指数」 製造業だけが日本の景気?

#6 <前編>消費者物価指数、日米間で格差 その理由は?

#6 <後編>消費者物価指数、日銀との関わりは?

#7 6年7カ月ぶり円安水準、巨額の「経常赤字」が起点?「国際収支」編

#8「最大級」のインパクトを持つ米雇用統計 <米国編vol.1>

#8「利上げ確率」で解釈が変わる? <米国編vol.2>

#8 ベージュブック、「原文」の変化を読み解く <米国編vol.3>

#8 FRBは「物価」だけで動くのか? 経済指標の備忘録<米国編vol.4>

参考:

¹JPXホームページより現物(東証・名証の2市場1・2部等):https://www.jpx.co.jp/markets/statistics-equities/investor-type/nlsgeu0000063tar-att/stock_val_1_y21.pdf

先物(日経225先物ラージ・ミニとTOPIX先物ラージ・ミニ、JPX日経400先物、東証REIT指数先物、東証マザーズ指数先物の合計):

https://www.jpx.co.jp/markets/statistics-derivatives/sector/nlsgeu0000063sxb-att/Tousi_DV_Y_2021_0104_1230.pdf

²米労働省資料よりhttps://www.bls.gov/cps/definitions.htm#:~:text=The%20unemployment%20rate%20represents%20the,%C3%B7%20Labor%20Force)%20x%20100.

³総務省統計局よりhttps://www.stat.go.jp/data/roudou/definit.html

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)