東京証券取引所は2022年4月4日に60年ぶりに株式市場の再編成を実施します。1月11日に公表された市場再編成後の全上場企業の所属先をみると最上位の「プライム」には1841社が上場しますが、現行の東証1部企業の84%が移行するほか、プライム基準を満たさない経過措置の企業が296社も含まれており、市場活性化の観点からは課題が残された再編成のようです。

3市場の再編、何が変わる?

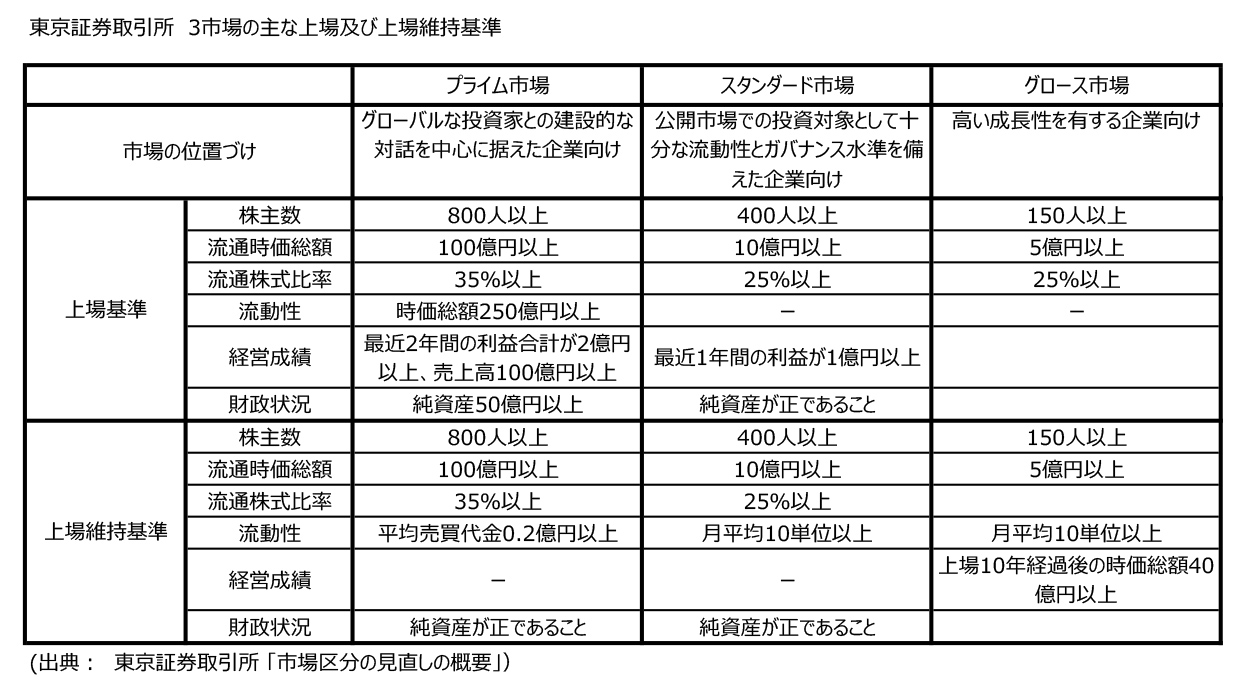

東証では、現行の市場第1部、市場第2部、マザーズ及びJASDAQ(スタンダード・グロース)の4市場区分を集約し、「プライム」「スタンダード」そして「グロース」の3市場に統合し、

① それぞれの市場の位置づけを明確化することで多くの投資者にとっての利便性を向上させる

② 上場会社の持続的な企業価値向上の動機付けを行う

ことを目的としています(東証 「市場区分の見直しの概要」より)。

最上位の「プライム」市場は、グローバルな投資家との建設的な対話ができる企業向けと位置づけ、企業が保有する自己株式などを除いた「流通株式」の時価総額を100億円以上としています。「スタンダード」市場は、公開された市場における投資対象として十分な流動性とガバナンスを備えた企業向けとし、流通株式の時価総額は10億円以上。小規模で高い成長性をもつ企業は「グロース」市場で、流通時価総額5億円以上としています。

今回の市場再編成では、上場廃止基準が世界的に見ても厳しく設定されています。従来のルールでは、東証1部には時価総額40億円で上場でき、10億円を下回らないと上場廃止にはなりませんでしたが、今回の再編成ではプライム市場は上場も廃止も一律に流通時価総額100億円(最低流通株式比率基準の35%とすると時価総額換算で285億円)以上が求められています。

グロース市場では、上場10年経過後の時価総額が40億円以上となることが上場維持に必要となります。これまでのマザーズ市場では上場時の時価総額をピークに、その後株価が低迷したままの企業が散見されましたので、上場後も成長を続けることが明確に要求されることになります。すべての市場の上場企業に対して、持続的な企業価値(その結果としての時価総額)の向上を動機付けしたいというのがその背景にあります。

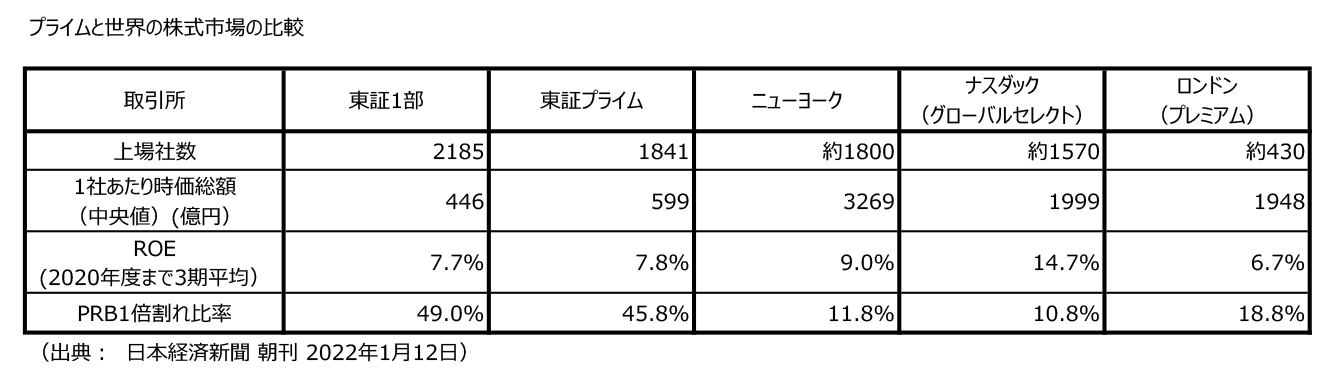

しかしながら、世界の代表的な株式市場と比較すると、今回の東証改革はまだまだ発展途上にあると言えます。

PBR1倍未満のプライム企業

1社あたり時価総額を見ると、明らかにプライム市場は小粒な企業が多いです。運用規模の大きい海外投資家にとって、時価総額5000億円程度が投資対象の最低ラインと言われていますが、明らかにプライム市場企業は力不足と言えます。

さらに、PBR(株価純資産倍率)が1倍未満の企業割合が50%近くと、世界の主要株式市場に比べ圧倒的に多いのが東証1部で、プライムとなってもその傾向は全く変わりません。

PRBが1倍未満ということは、株主資本の時価がその簿価よりも低い、つまり企業を清算して残余財産を株主に配分したほうが株主にとっての価値が高くなるという異常事態で、企業の成長性に大きな疑問があることを意味しています。

東証の今回の市場再編成の目的の一つが、上場企業の企業価値(ひいては時価総額)の持続的な向上を企業に促したい、つまり投資家にとって魅力的な成長企業となって欲しいということは理解できます。そうであれば、PBRの低い企業はプライムから退出させ、成長性が高く海外投資家の眼鏡にかなう企業に限定すべきだったのではないでしょうか。ドラスティックな改革を通じて、上場企業に一層の成長努力を課すべきだったのではないでしょうか。

離反する海外投資家と動かぬ個人の銀行預金

日本の株式市場の世界における位置づけが低下し続けています。東京市場の世界における時価総額のシェアは、バブル期に4割ありましたが、2021年には5%台まで低下しています(日本経済新聞1月14日付朝刊「東証再編 市場はよみがえるか・止まらぬ地盤沈下」より)。

東証上場企業の成長企業としての魅力度の低下が時価総額向上の阻害要因となり、日本企業全体の株価の成長力が低下したことから、海外投資家の離反が進んでいきました。その結果、東京市場は魅力に欠ける企業が多い株式市場となり、投資活動の停滞が売買代金の低下を招き、それが時価総額の上昇の阻害となるという悪循環に陥っています。これを打開するためにも、少なくともグローバル投資家を対象とするプライム市場は、もっと企業数を絞る必要があったのではないでしょうか。

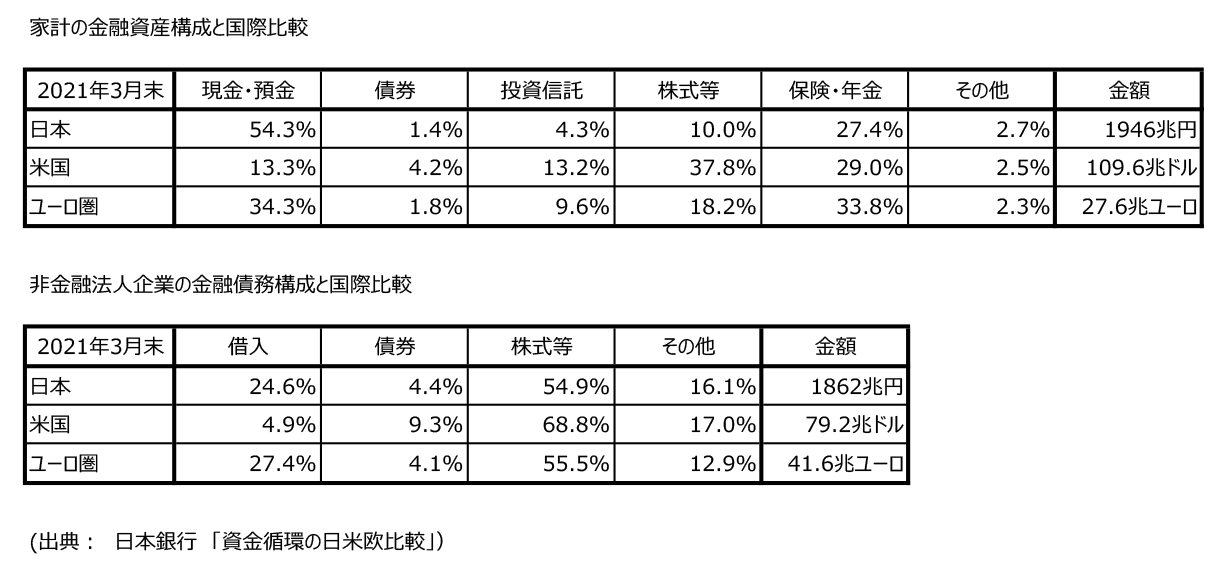

日本の家計が有する金融資産は1946兆円と巨額に上りますが、その54%は現金・預金となっており、株式市場に投資されている割合は14%に過ぎず、米国、EUそれぞれの51%、28%に遠く及びません。銀行預金に投資されている資金を株式市場に振り向けることができれば、日本の株式市場の活性化に大いに寄与するのではないでしょうか。

しかしながら、リスクを危険と解釈し回避しようという傾向の強い日本人には難題で、小学校からリスクコントロールを含めた株式投資にかかわる知識教育を行っていかないと、いつまでたっても日本の家計部門における株式投資比率は低迷し、日本株式市場の地盤低下が進んでいきそうです。

一方、民間企業もその資金調達に占める株式の比率は米国と比較すると低く、成長資金を株式市場から調達するどころか、余剰金をため込み、成長投資(設備やM&A投資)に資金が十分に回っていないのが現状です。

東証は世界から永遠に見放されるのか

国内総生産(GDP)比での日本の上場企業数は米国やドイツの4~6倍に上っており、小粒な上場企業が多いことを物語っています。依然として製造業中心の上場企業構成であり、かつ企業のデジタル化も遅れているため、日本企業全体としてその成長余力には大いに疑問があると言えます。

米国の「GAFAM」のように社会や経済のデジタル化を通じて成長をけん引する企業が日本では見当たりません。国の経済成長をけん引するためには、企業の新陳代謝を促すことが不可欠です。政府として各種の規制を撤廃することで成長企業の誕生と高成長を促進する必要がありますが、東証としてもそれを株式市場の面から後押ししていかないと、世界の投資家から永遠に見放されてしまうのではないのでしょうか。

.jpg?fm=webp&fit=clip&w=720)