消費者を強く意識するマーケティング部門、取引先の便益を優先的に考える営業部門、要素技術に集中する研究開発部門など、ミラージュ事業に関係する人間にとって、鷹野のファイナンス視点でのコメントは新たな気付きを促すことが多く、建設的な議論を引き起こすことになった。事業本部長の鶴の一声で物事が決まった昔と比べると、変化は明らかだった。専門性を持つ人間が集まり、多面的な角度で物事を検討する新しい議論のスタイルは、多大なエネルギーが必要となるが、質の高い議論ができるようになったとメンバーは感じていた。

もちろん視点が異なれば、議論が紛糾することもある。鷹野の視点からすると、明らかに収益を生み出さない赤字案件であれば、プロジェクトの再考を促しやすい。だが判断が難しいのは収益性ギリギリの案件や、黒字が見込めるものの潜在的なリスクが大きいと感じるような案件だ。

収益見通しが黒字だからと言って投資にゴーサインを出していいのか。そもそも黒字だからOK、赤字だからダメという単純な判断軸でいいのだろうか。株主・債権者に対する収益還元を守るという自分のミッションの軸となる判断基準というのは何なのだろうか。鷹野は定例会議での結論にちょっとしたモヤモヤを感じながら、考えを整理しようと思った。

「株主・債権者の期待」にどう応えるか

「ファイナンス・ビジネスパートナー」は、多くのステークホルダーの中でも、特に株主・債権者といった資金提供者の期待値を理解し、彼らへの収益還元を常に念頭において、経営チームに示唆を提供する立場であるというお話を前回の「vol.2 上司は2人、バランス感覚どう保つ?」でしました。今回は改めて「株主・債権者の期待に応える」ということを考えてみましょう。

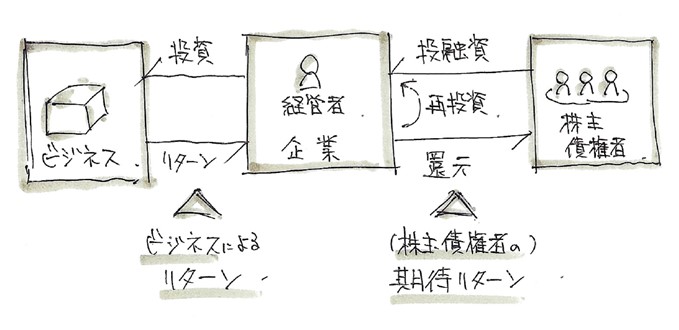

上記の図は、私がグロービス経営大学院で担当するファイナンスクラスにおいて「最も大事なチャートの1つ」として受講生に紹介しているものです。このチャートはファイナンスの本質を表しており、経営の根幹をなす概念だと信じています。

意思決定を下す経営トップと、経営トップを支えるファイナンス・ビジネスパートナーは、このチャートの真ん中に位置づけられ、2つのものに対峙します。1つは左側のビジネス。これは比較的わかりやすいと思います。自社がビジネスを展開する市場において、いかに競争優位性を発揮し、投資リターンを最大化するかが求められます。オペレーションやマーケティング、人的資源管理といった面での戦略が問われる領域です。

でもそれらを考えるだけでは不十分です。企業を生命体に例えるとするのであれば、生命を維持するための血液に該当するのが上の図の「矢印」、すなわちキャッシュフローです。キャッシュが循環することで、企業は生存できるようになります。この血流を早く、大きく、さらに血管も太くし、企業価値を高めていくことが経営者の重要な責務となります。

左側だけでキャッシュが回っていれば右側のことを意識しなくてもいいと思いますが、そのようなケースはまれです。例えば、本稿を執筆している2021年9月時点では、1年半以上続いた新型コロナウイルス(Covid-19)の影響はいまだにビジネス現場に深いダメージを与えています。このような環境では短期的な収益を犠牲にしてでも、中長期的観点で大きくビジネスモデルを転換させようとする企業が出てくると思います。

こうした企業の多くは、短期的にはビジネスからのキャッシュフローでは事業継続のために必要なキャッシュが賄えず、株主・債権者(右側)に資金提供を依頼することになります。当然ながら資金提供側もボランティアではありませんので、リスクに見合ったリターンを期待します。

つまり、経営者が株主・債権者から資金を調達するための条件としては、株主・債権者が期待する以上のリターンをビジネス(左側)から生まなければいけないわけです。この右側に当たる「株主・債権者が期待するリターン」を「資本コスト」と言いますが、経営者は資本を調達するために生じる「コスト」を把握しなければなりません。

ROEからEVA・ROICという指標へ

少し話が脱線しますが、2014年に経済産業省が中心になってまとめた「持続的成長への競争力とインセンティブ〜企業と投資家の望ましい関係構築〜(通称「伊藤レポート」)」という報告書があります。イノベーションのためには海外投資家を含めた投資マネーを引き入れる必要があり、そのためには、株主・債権者に対する説明責任を果たすことが経営者の責務であるということが明確化されました。

この「伊藤レポート」の中に、日本企業はROE(自己資本利益率)8%以上を目指すべきであるという表現がありました。「グローバルな投資家が日本企業に期待する資本コストの平均は7%超」としたうえで、「ROEが8%を超える水準で、約9割のグローバル投資家が想定する資本コストを上回る」との見方を示したのです。

ここで言われている内容は、さきほどのチャートで考えればより分かりやすくなります。株主・債権者といった投資マネーを提供してくれる人たちの期待値(右)を上回るためには、ROE(純利益÷株主資本)で測定された年間リターン(左)が8%以上ないといけないという考え方です。実にシンプルな提言だということができます。

伊藤レポートが発行されてからすでに7年が経とうとしています。ROEは比較的わかりやすい指標ではあるものの、業種により事業リスクは異なるため、「右側」の株主・債権者の期待値、すなわち資本コストも異なります。また有利子負債を含まず、株主資本のみをもとにした収益性だけで、企業のパフォーマンスを測定することには、様々な課題があると考えられます。

そこで昨今ではEVA(Economic Value Added:経済的付加価値)およびROIC(Return on Invested Capital、投下資本利益率)という指標が定着化しつつあります。日本では花王が他社に先駆けてEVAを1990年代後半から業績管理指標として継続的に使用してきました。ROICに基づく経営を実践している企業として、オムロンのケースがメディアでたびたび取り上げられています。

ROEから、本質的な株主・債権者へのリターンを考慮したEVA・ROICへ。時代は進化を遂げています。ファイナンス・ビジネスパートナーにはぜひとも理解を深め、企業管理に活用いただきたい指標であります。

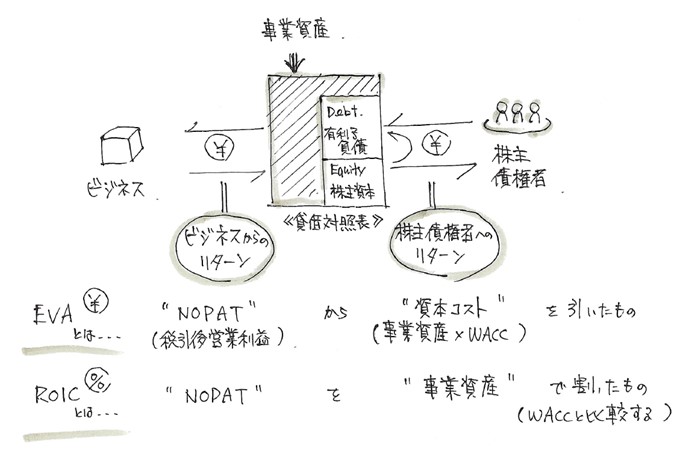

EVAもROICも、どちらも「株主・債権者の期待値を上回るだけのビジネスリターンを生んでいるかどうか」を測定する指標です。EVAが額であるのに対し、ROICが率であるという違いはあれども、以下3つの要素を共通に使っており、概念として意味するところは同じです。

・NOPAT: Net Operating Profit After Tax。税引後営業利益。上の図で言うところの左側のリターン(額)。

・事業資産:事業に必要となる資産のこと。一般的には「運転資金(流動資産−流動負債)+固定資産・事業に関する投資」で算出される。この事業資産額は、外部 資金提供者から賄われると考えるので、「有利子負債+株主資本」とも考えられる。

・WACC: Weighted Average Cost of Capital。日本語では「加重平均資本コスト」と呼ぶ。債権者が期待する有利子負債コスト(利息)と株主が期待する株主資本コストを加重平均して計算する、資本コストの代表的なもの。

もう少し具体的にご説明しましょう。EVAとは、NOPATから資本コスト額(事業活動に必要となる事業資産、すなわち有利子負債と株主資本の合計額にWACCを乗じて計算される)を差し引いたものです。上の図でみると、「左側=ビジネスのリターン」をNOPATとし、NOPATから「右側=株主・債権者へのリターン」の資本コスト額を差し引いたものです。EVAがプラスなら、株主・債権者が期待するリターン以上のビジネスリターンを生んでいることを意味します。

ROICとは、NOPATを事業資産で割ったものです。事業活動に必要となる事業資産は、株主・債権者といった外部の投資家からの調達によって賄うわけですから、NOPATを調達額(有利子負債+株主資本)で割ったもの、つまり調達資金を元手にした投資効率性を表したものを意味します。これを「右側」の株主・債権者の期待値=WACCと比べて、左側(ROIC)>右側(WACC)であれば事業パフォーマンスとして適正、逆であれば期待値に見合うリターンをビジネスからあげられていない、と判断されるわけです。

冒頭の鷹野さんが悩んでいたように、黒字・赤字という会計上の指標では株主・債権者へのリターンが反映されないわけですが、EVAやROICを使うことによってその問題を解消することが可能になります。まさにファイナンス・ビジネスパートナーにとって判断の軸となる経営指標と言えるでしょう。

事業ユニットやそれぞれの案件に関して、どのようなKPIがROICを変化させる要因になるのか。EVAがマイナスの場合、どのような手立てをするべきか。自社の事例をもとに議論を重ねた。

ある日のこと、入社年次で1年上の鶴田雄介が、ぼそりとつぶやいた。

「EVAは今はマイナスだけど、この案件は、5年後は爆発的に伸びると思うんだけどなあ」

「PL脳」ではなく「ファイナンス思考」

EVAがプラスになるように、ROICが株主・債権者の期待値(=WACC)を上回るような意思決定を促すこと。これがファイナンス・ビジネスパートナーの判断軸であるということをお話してきましたが、ひとつ注意をしたいのは「中長期的な、事業の競争優位性をも考え抜く」ということです。

EVAもROICも万能ではありません。これらの指標の大きな課題として、単年度のEVAやROICの改善に注力するがあまり、中長期的な視点を忘れて、競争力を失うような意思決定をしてしまうリスクがあるということは押さえておくべきポイントです。

元ミクシィのCEOとして、同社の業績回復を早期に成し遂げた朝倉祐介氏は、著書『ファイナンス思考』において次のように語っています。

「目先の売上や利益を最大化することを目的視する、短絡的な思考態度」=「PL脳」

「会社の企業価値を最大化するために、長期的な目線に立って事業や財務に関する戦略を総合的に組み立てる考え方」=「ファイナンス思考」

朝倉氏は、PL脳が多くの日本企業が内向き志向で縮小均衡型の衰退サイクルに入ってしまっている要因の一つであると指摘し、ファイナンス思考が大切であると説いています。

もちろん四半期、年度ベースの収益実績に、株主・債権者は敏感に反応します。それでも必要な事業投資と、株主・債権者に対する還元という分配の合理性について、投資家に丁寧に説明し、納得してもらうことで、長期的な競争優位性を作っていくことが必要になってくるわけです。

複数年の長期にわたっての視点を持つこと。その背後にあるストーリー性を大事にすることが、ファイナンス・ビジネスパートナーにとっても重要なことなのだと思います。

◆「FP&A人材への招待状」シリーズの記事はこちら。

vol.1 経理・財務パーソンよ 、「殻を破る」新たなキャリアへ!

vol.2 上司は2人、バランス感覚どう保つ?

vol.4 スキルセットをどう磨く?

vol.5 マインドセットを変える「3つの言葉」

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)