鷹野恭子たちがブライト・コスメティックス社のFP&A部門をけん引し始めて1年半が経った。ビジネスパートナーとして、意思決定権を持つ事業本部長やビジネスユニットリーダーの判断に役立つ、質の高いインプットが提供されていると、部門への評価も高まりつつある。ビジネスへの貢献度が期待できることから、このほどFP&A部門を全事業部において設置することが機関決定され、それに伴い多くの経理メンバーがFP&A部門に異動することになった。

鷹野が所属する「ミラージュ」事業部にも、本社経理課から入社3年目の鴨井あずさが新しく配属されてきた。鴨井はビジネスパートナーという役割を得て期待に胸膨らませているものの、これまで本社経理課で担当してきた月次決算処理や取締役会のレポート作成といった職務経験がどのように活かされるのか、これからどのような新しいスキルを身に着ける必要があり、どのように自己研鑽をしていったらいいのか、不安も少し感じているようだった。

「鷹野さん、私、ファイナンス・ビジネスパートナーとしてやっていくためには、何から勉強していったらいいのでしょうか……」

鴨井の戸惑いに、鷹野は1年半前の自分を重ね見たような気がした。この1年半、自分なりに試行錯誤を繰り返しながらビジネスパートナーとしての活動を進めてきたが、同じような苦労を鴨井に繰り返させる必要はない。自分の経験を振り返り、改めてFP&A部門の職務定義を明確化することと、必要とされる「スキルセット」と「マインドセット」を整理する必要があると鷹野は考えた。

今回と次回の2回にわたり、ファイナンス・ビジネスパートナーとして押さえておくべき「スキルセット」と「マインドセット」についてお話をしていきます。今回は前半として「スキルセット」に焦点を当ててみたいと思います。従来型の経理人材がFP&A部門に転籍し、組織の期待に応えるパフォーマンスを発揮するには、どのようなスキルセットを磨いていけばよいのでしょうか。

具体的なスキルの内容に触れるにあたり、まずいったんファイナンス・ビジネスパートナーとしての使命を改めて確認をすることにしましょう。ファイナンス・ビジネスパートナーは、経営上の意思決定を下すマネジメントチームに対して、ファイナンス見地に基づくデータおよびインサイト(示唆)を提供し、質の高い意思決定をサポートするのが使命です。

ここで「ファイナンス見地に基づく」と書いたのは、前回の「EVA、ROIC…求められる判断軸とは? FP&A人材への招待状 vol.3」でご説明したように、中長期にわたり、株主・債権者といったファイナンス・ステークホルダーの期待以上のリターン還元を果たすようなビジネス運営を行うのを前提とする、ということを意味します。もちろん、株主・債権者以外のステークホルダーにとって適切な経営判断をしたのかどうか、経営陣は説明責任を果たす義務がありますから、多分に定量データやファクトに基づく意思決定が大事なポイントとなり、この点を支えるのがファイナンス・ビジネスパートナーの役割でもあります。

このような使命を果たすために、私が考える「ファイナンス・ビジネスパートナーが磨き上げ続けるべきスキル」とは、下記3つに集約されると考えています。

- ベースとしての管理会計知識と経験

- ビジネスを理解し、財務モデルを構築する力

- 計数管理のプロフェッショナルとしてのテックスキルと分析力

以下、簡単に解説をしていきたいと思います。

ベースとしての管理会計知識と経験

ファイナンス・ビジネスパートナーの武器は会計知識です。ただし、会計ルールに基づいて正確に社外にレポーティングを行う「財務会計知識」というよりも、正確性をある程度担保しつつもスピーディに経営判断をするための材料となる「管理会計知識」が重要となります。

管理会計の目的は、事業状況を適切に理解するための重要指標をモニタリングし、最も正しいと思われる手を打つために必要な情報を経営陣に提示することにあります。とかく管理会計は、原価計算を中心に語られることが多いですが、実際には多くの指標が事業把握のために使われています。いくつか実例を見てみましょう。

●A社(SIer):貢献利益(営業利益から間接部門の賦課費用を足し戻したもの)

事業部がコントロールできない要素は評価から排除し、間接部門の費用配賦という価値を生みにくい議論を極小化させる。事業部の貢献度合いを純粋に評価したいという意図も

●B社(消費財メーカー):P&A (Profit & Advertisement、 広告宣伝費を控除する前の営業利益)

あるブランドや事業部の実力値を測るとともに、ブランド・事業部を育成するために、広告宣伝費や販売促進費をどれだけ再投資できるかを随時確認する

●C社(精密機器メーカー):調整済みEBITDA(中間決算や本決算で発生する一時的な会計処理などの影響を除外、関係会社間取引による「会計上の費用」は控除するよう調整したEBITDA)

事業経営に関連しない会計的処理等は除く。また営業利益ではなく、買収によって発生したのれんの償却を含まずに管理をしたいという事業部管理の意図から通常の事業活動に準じて調整を行ったEBITDAを収益指標とする

※EBITDA:利払い・税引き・償却前利益

●D社(サブスク方式のクラウド型Webサービスを展開)

1) MRR (Monthly Recurring Revenue:初期登録費など除いた月間経常売上)

2) ARPU (Annual Recurring Price per User:ユーザーあたり年間課金額)

3) チャーンレート(解約率)

企業が成長過程にあるため、いかに一定のユーザー規模とユーザー課金規模に到達するかがカギであり、そこに焦点を当てた指標を見ることで課題や次の打ち手を検討するきっかけとしている

●E社(宝飾品製造小売):標準原価方式出荷数 × 単位あたり標準原価

財務会計上の原価計算を用いるとリードタイムが数日かかるため、事業部評価や店舗収益性評価で標準原価方式を採用。商品ごとの機械稼働率や工数を基にして間接費用を配賦するなど、可能な限り製造の複雑性を標準原価に反映

このように会計ルールに基づき外部にも公開されるように標準化された財務数値というよりは、経営の意思決定に影響を与える財務数値をタイムリーに、100%ではないもののある程度の正確性を担保する数値を提示することがとても大事になります。

またビジネスの特性に合わせて、何をKGI(Key Goal Indicator)やKPI(Key Performance Indicator)として設定するか、適格性に関する検討やその意義付けにおいても、ファイナンス・ビジネスパートナーが果たすべき役割は大きいものと考えます。

ビジネスを理解し、財務モデルを構築する力

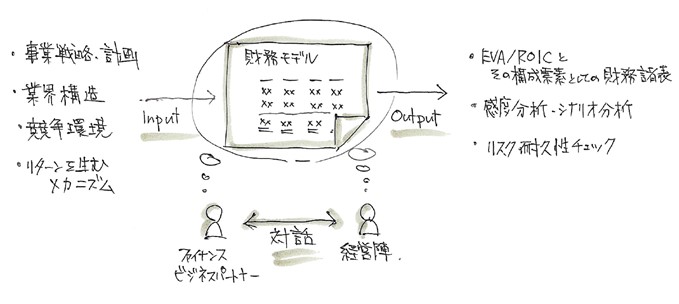

ファイナンス・ビジネスパートナーは、過去の活動を記録した「実績」財務諸表はもちろんですが、それ以上に将来像を記した「予測」財務諸表を取り扱うことが多くなります。中期経営計画やプロジェクト提案書に基づいた戦略および活動内容を数値化し、損益計算書(PL:Profit Loss Statement)やキャッシュフロー計算書に落とし込む役割を担うことになります。

その戦略はどのような売上をもたらすのかシミュレーションし、それを成し遂げるための経営資源はどのようなもので、どのように配分するのかを見積もり、合わせてそうした事業活動に連動して発生する費用やキャッシュフローを計上し、財務モデルを作成するわけです。

ファイナンス・ビジネスパートナーは財務モデルの「オーナー」と言えます。財務モデルのオーナーシップを持つということはどういうことでしょうか? そこには2つの重要な使命があると私は思います。

一つは、戦略や活動計画を、財務数値に翻訳することです。株主・債権者はもちろん、その他関与するすべてのステークホルダーに対して説明責任を果たすことが大切であるという話をこれまでもしてきましたが、その際に数字という「共通言語」を用いて、データに基づき語ることは、それぞれ立場を異とする人たちとのコミュニケーションを円滑にするうえで効果的なアプローチとなります。

もう一つは、EVAやROIC(前回のコラムを参照)、それらの構成要素である営業利益やフリーキャッシュフロー(FCF)、EBITDAといった、企業が設定したKGIを増減させるメカニズムについて誰よりも精通するということです。

どの収支項目がKGIに対して大きなインパクトを与えるのか? 計画のなかで、確実性の高い要素と低い要素は何か? 仮にある収支項目が変化した時、KGIはどのくらい増減するのか(こうしたシミュレーションを「感度分析」と言います)?

財務モデルのオーナーであるファイナンス・ビジネスパートナーは、これらを誰よりも理解している存在だと言えるでしょう。だからこそ経営陣の将来に向けての疑問などに対し、質の高いインプットを提供することができるのです。

当然ながら質の高い財務モデルを構築するには、会計の知識だけでは十分ではなく、自社が戦っている市場のダイナミズムや、顧客の購買特性、事業収益を得るために必要となる経営資源とその関連性やメカニズムを熟知しておく必要があります。過去データを参考にするのはもちろんですが、現場メンバーのヒアリングといった一次情報をどれだけ自分が咀嚼し、財務モデルに反映することができるかもカギとなってきます。

計数管理の「プロ」としてのテックスキルと分析力

ファイナンス・ビジネスパートナーは、数多くの定量分析を担当します。顧客動向分析やテストマーケティングの効果性を測定するABテスト、価格弾力性分析など、ファイナンスの域を離れ、マーケティングや営業にも関連するような定量データ分析を依頼されることも多々あります。いわば、計数管理のプロフェッショナルとしての側面がある仕事ですので、そのようなニーズに的確に対応するためにも、統計解析や定量分析を的確に行うためのデジタルスキルは習得しておくことが望ましいです。

代表的なものは表計算ソフトのエクセルですね。関数や分析ツール、ピボットテーブルなどを自由自在に駆使することはまずは定量分析を行う上での出発点とも言えます。最近はエクセルでは処理しきれないほどのビッグデータ(数百万から数千万行のデータベース。エクセルでの処理は百万行が限界)を取り扱うことも多くなってきていますので、データベース処理技術などもマスターしておくのがいいと思います。

また中期計画や予測財務諸表を策定する際に、今後の需要予測をしたり、過去の実績値からメカニズムを解明したり、また各種施策の差が有意であるかどうかを判断するといった統計解析スキルもあったほうが良いでしょう。

私が個人的にお勧めしているのは、まずエクセルを自由自在に使いこなすことを前提として、データベース処理技術としてのPower QueryおよびPower BI(ともにマイクロソフト)、プログラム言語Pythonによるデータベース処理の基本的なプログラム知識、統計解析に特化したプログラム言語であるRのユーザーインターフェースであるExploratoryです。今ではYouTubeなどを通じ、ツールの使い方を比較的容易に習得できる環境にありますので、意欲的な人はぜひ積極的に勉強してみてください。

特にExploratory(有料です)には、過去の実績から将来を予測するProphetという機能や、過去の実績から因果関係(めいたもの)を解明するツールとしての線形回帰・ロジスティック回帰といった多変量解析、複数のサンプルの違いの有意差を測定するt検定・カイ二乗検定といった統計学的検定法がいとも簡単に実行できるため、定量分析の優れたツールとして重宝されています。

これらは「たかがツール」ではありますが、実務的に数値を基にインサイトを提示することが求められるファイナンス・ビジネスパートナーにとっては、切れ味鋭い武器になります。業務の効率化という側面だけではなく、質の高い判断材料を提示するという意味でも、ご自身にあったツールを発掘し自分のものにしていっていただければと思います。

退社後、鷹野は鴨井を誘い、電車に乗ってショッピングモールに出かけた。二人で買い物を楽しんだ後、カフェに入った。勤務時間はとうに終わってはいるものの、顔を合わせると、やはり仕事の話をしてしまう。」

「3つのスキルセットですね、しっかりと覚えておきます!」

鴨井の表情が少し和らいだように鷹野の目には映った。」

「もうひとつ、マインドセットも大切なんだけど、新しい職場に来てまだ緊張の連続の日が続いていることでしょうし、リラックスしなきゃ。また次回お話することにして、次はどこに行く?」」

「鷹野さん、まだ行っていないところがありますよ。あのテナントですよ、ほら」」

鴨井の視線の先に、ブライト・コスメティックスの競合会社の商品を扱う化粧品店があった。彼女の仕事熱心な姿を鷹野は頼もしく思った。

シリーズ「FP&A人材への招待状」の記事はこちら。

vol.1 経理・財務パーソンよ 、「殻を破る」新たなキャリアへ!

vol.2 上司は2人、バランス感覚どう保つ?

vol.3 EVA、ROIC…求められる判断軸とは?

vol.5 マインドセットを変える「3つの言葉」

.png?fm=webp&fit=clip&w=720)