事業部の信頼を得た後に

新たなキャリアを形成するチャンスが与えられたことに喜びを感じながら、彼女は着任後、積極的に事業部のメンバーに話しかけてみた。自分なりに貢献できることを探し、アウトプットを提供していく─。計数管理を得意とする人間が少ない事業部のメンバーは、エクセルを駆使した定量分析の結果からビジネス改善につながる提案を行う鷹野を好意的に受け止めるようになった。だが半年ほど経ったある日、経理財務部長の鳩山から呼び出しを受けた。

「鷹野さんの活動は、事業部寄りすぎませんか? 事業部に対して示唆に富む分析を提供することは素晴らしいことです。でも考えてもらいたいのです。FP&Aのメンバーとはいっても、鷹野さんは会社組織のなかでは一応、経理財務部の人間でしょう。企業を統治する観点でダメなものはダメと、厳しい指摘をするときはしないといけないのですけど、それはできていますか? ちょっと甘くなってはいませんか?」

事業部の信頼を得るために続けてきた活動であるが、ここにきて、自分の業務の評価を最終的に下す立場の鳩山から注意を受けてしまった。いったいどのようにしたらいいのだろう…。

ファイナンス・ビジネスパートナーとして活動するためには、まずは事業部から声をかけてもらう存在になることが最初の第一歩です。前回記事「経理・財務パーソンよ、『殻を破る』新たなキャリアへ!」でも、相談を頻繁に持ち掛けられるような信頼関係を作るべきだということに触れました。事業部のメンバーに対して積極的に話しかけ、ビジネスのリアリティを理解する鷹野さんのアプローチは、ファイナンス・ビジネスパートナーとしての信頼獲得に不可欠なアクションとなります。

ところが多くの場合、事業部側の信頼を獲得した後に、「事業創造」と「企業統治」のバランス感覚をどのように持つかという課題が待ち構えています。

「事業創造」と「企業統治」、相反する指示も

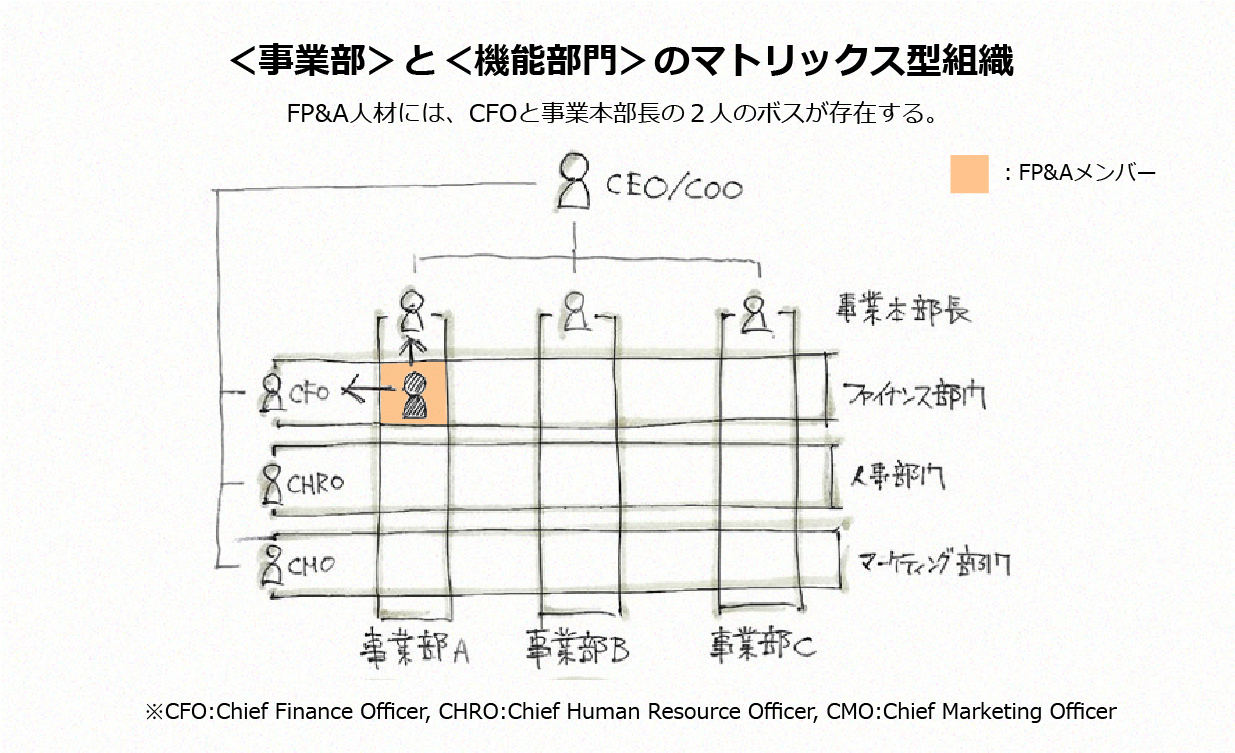

企業組織のなかで、FP&A部門のようなファイナンス・ビジネスパートナーは、事業創造を行って価値を生み出すことを使命とする「事業部」と、株主・債権者の立場を社内にフィードバックしたり、企業統治の役割を担ったりする「ファイナンス部門」の2つに同時に関与することになります。

いわゆる「事業部」と「機能部門」のマトリックス組織内にFP&Aのメンバーは位置づけられ、事業本部長とファイナンス部門長(Chief Finance Officer: 最高財務責任者、CFO)の2人のボス(上司)が存在することになるわけです。ところが悩ましいのは、この2人のボスの指令が、時として相反する可能性があるということです。「事業創造」と「企業統治」という、自動車で言うところのアクセルとブレーキの役割を同時に担うのがファイナンス・ビジネスパートナーとなるため、適切なバランス感覚を必要とするポジションにもなるわけです。

「2人のボスを持つ」と先ほど書きましたが、主たる所属先、すなわち評価や異動を含めた人事権を持つのはどちらになるのでしょうか。FP&A部門を抱える企業は一般的に、ファイナンス・ビジネスパートナーの主たる所属先をファイナンス部門とすることが多いようです。事業部長やビジネスユニットリーダーといった、事業部サイドの評価は重要な参考意見と位置づけられますが、あくまでも人事権はファイナンス部門に属するというわけですね。

ファイナンス部門のトップであるCFOへの登竜門として、FP&A部門といったファイナンス・ビジネスパートナーのポジションを設ける企業も多く存在します。この点は、日本企業に多く見られる事業本部付の経営企画や事業企画部門の人材と、ファイナンス・ビジネスパートナーとを区分する特徴にもなりそうです。

ファイナンス・ビジネスパートナーは、事業部に直接的に業務を提供しているといっても、根幹のところではファイナンス部門の一員として、株主・債権者の利害を守ることが重視されており、場合によっては事業本部長の判断に対して「待った」をかけることを求められる立場であるとも言えるでしょう。経理財務部長の鳩山さんが注意をしたのも、鷹野さんが事業部寄りになりすぎて、事業本部長のイエスマンに成り下がることの危険性を事前に察知してのことだったと言えそうです。

「アクセルの踏み余地は? どこまで踏めばいいか?」

軸足をファイナンス部門に置きながらも、事業部のビジネスパートナーとして意思決定権者の判断を支える─。この「バランス感覚」は、どのように保てばいいのでしょうか。私が米系企業のCFOをしていた時、一緒に仕事をしてきたCEO(Chief Executive Officer: 最高経営責任者)の言葉がヒントになるかと思いますのでご紹介をいたします。

このCFOという言葉を、そのままファイナンス・ビジネスパートナーと置き換えていただいても構いません。ファイナンス・ビジネスパートナーは、オペレーションを熟知し、潜在的なものを含む事業リスクを把握し、事業リスクを軽減するためのアクションプランを設計し、チームでアクションプランに取り組み、成果を上げることが求められます。

さらに財務モデルを構築する中では、企業価値というアウトプットがどのようなメカニズムで影響を受けるのかを解明することが必要となります。影響を与える因子を押さえながら、現状からうかがえる変動要因をもとに感度分析を実施し、リスクがどの程度のものなのか、それは許容できるのか、許容できないとしたらどのようにリスクを低減するのか、最終的にどのような打ち手を選択するのか、などを提示することが仕事になります。

ある時はアクセル全開にすることを全面的に支持し、アクセル全開にできるような土壌を作っておくこと。リスクが顕在化した時は、巧みなブレーキングで危機を脱することができるようにしておくこと。アクセルとブレーキの振れ度合いをできるだけ大きく保ちながら、状況に応じて適切なポジションを取れるようにするという姿勢が、ファイナンス・ビジネスパートナーに求められる「バランス感覚」だと私は考えます。

「自立した存在」としての矜持

ビジネスパートナーという存在は、意思決定権者が見えていないものや、気づいていないことを眼前に提示し、別視点から見た新たな判断材料を提示することが求められています。ファイナンス・ビジネスパートナーは「株主・債権者というステークホルダーの期待値を代弁する」立場にあり、これを念頭において意思決定に関与する役回りであることを認識しておく必要があります。

ファイナンス・ビジネスパートナーに必要なのは「自立性」、すなわち事業部付という従属性ではなく、独立した存在として意思決定権者と対等に議論を繰り広げるスタンスなのだと思います。耳に痛いことは聞きたくないのが人の常。それでも、強固な信頼関係を土台として、敢えて反論をする、敢えて反対意見を提示することを通じ、喧々諤々の建設的な意見交換を行い、その結果、意思決定権者もチームも学習し成長をしていくことができる。そんな触媒のような存在になることが理想だと考えます。

これは口で言うほど簡単なことではなく、信頼関係を構築するのも一朝一夕にはできないと思います。それでも、株主・債権者の利害の代弁者であることを強く認識し、経営者の判断に対してインプットを与え続ける自立した存在としての矜持を持つこと―。これが「バランス感覚」を持つうえで大切なポイントなのではないかと思うわけです。

鷹野さんも事業部にとって「言うことを聞いてくれる使い勝手のいい人」ではなく、ファイナンス部門の一員として企業価値向上に責任を持った、ある種事業部からは自立した存在として、それでいて事業部が強くなるための情熱をもって、建設的な議論の材料を提示してくれる存在と認められるようになったらいいですね。これまで培った信頼関係の上に、どうファイナンスの専門知識を持つプロフェッショナルとしての価値を乗せていくかということを考えてもらうといいのではないでしょうか。頑張れ! 鷹野さん!

◆「FP&A人材への招待状」シリーズの記事はこちら。

vol.1 経理・財務パーソンよ 、「殻を破る」新たなキャリアへ!

vol.3 EVA、ROIC…求められる判断軸とは?

vol.4 スキルセットをどう磨く?

vol.5 マインドセットを変える「3つの言葉」

.png?fm=webp&fit=clip&w=720)