先日、レストランチェーンの「梅の花」が会計不正を公表しました。同社の第三者委員会の報告書によれば、梅の花は減損逃れという手法により約10年もの期間、本来減損の対象とすべき固定資産の減損損失を先送りする「減損逃れ」という会計不正を繰り返してきたとのことです。この結果、2019年4月期の純損益は約2億円の黒字から約10億円の赤字に転落し、純資産は約18億円減少するとのことです。

減損の概要については「減損損失とは?減損会計の概要を解説」に記載しましたが、今回は梅の花の減損逃れの会計不正を例に、減損判定のプロセスを説明します。

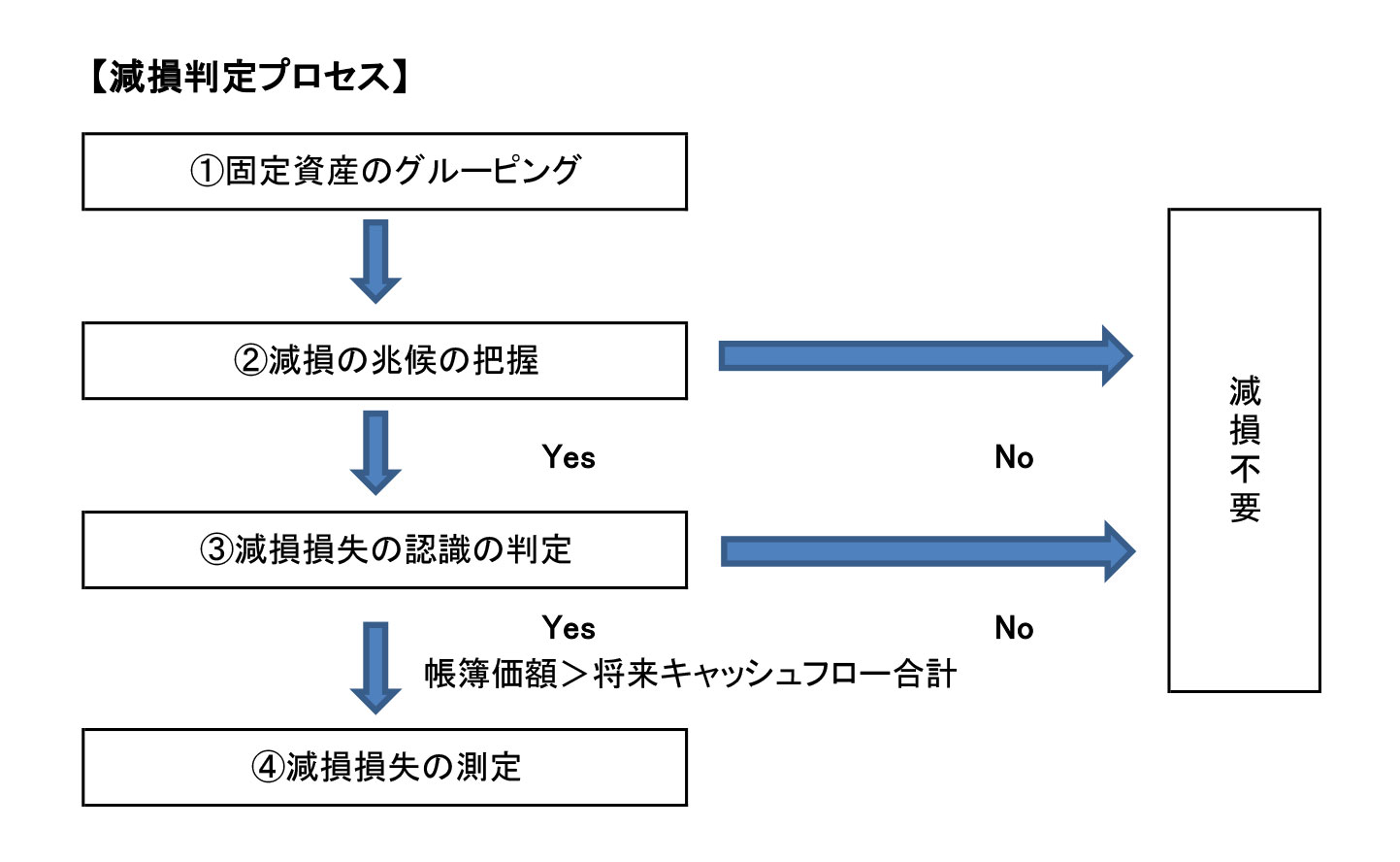

減損会計では、減損損失を認識する単位としての資産グループを決定します。資産グループとは、少し難しい表現をすると、独立したキャッシュフローを生み出す最小の単位のことです。実務上は、管理会計上の管理区分や投資意思決定の単位などを考慮して資産をグルーピングします。梅の花では店舗単位で資産をグルーピングしていましたが、外食産業では店舗を1つの資産グループとすることが一般的です。

減損の兆候とは、資産グループに減損が発生している可能性を示す事象です。例えば、資産グループの営業活動から生ずる損益又はキャッシュフローが継続してマイナスとなっているかどうかです。営業活動から生ずる損益は、ざっくり言うと営業利益です。外食産業であれば、店舗売上から店舗で発生した材料費、人件費、減価償却費等の直接費及び本社費等の間接費の店舗への配賦額を控除した利益がこれに該当します。継続してマイナスとは、おおむね過去2期間が連続でマイナスということです。

なお、上記以外に減損の兆候を表す事象には、店舗閉店の意思決定、経営環境の著しい悪化、対象となる固定資産の時価の著しい悪化なども該当します。

対象となる固定資産に減損の兆候が該当すると、減損判定プロセスは減損損失の認識の判定、減損損失の測定へと進みます。

減損損失は、資産グループから見込まれる将来キャッシュフローの合計(割引前将来キャッシュフロー)が対象となる固定資産の帳簿価額を下回る場合に認識されます。そして、減損損失が認識された店舗については、店舗の固定資産(主に建物及び構築物)の帳簿価額を店舗から見込まれる将来キャッシュフロー合計の現在価値(回収可能額)まで減額し、帳簿価額との差額を減損損失(特別損失)として計上します。

梅の花は、減損の兆候の把握のプロセスを不適切に行っていました。同社では、店舗の採算管理において、「店舗売上-店舗直接費-本部間接費配賦額」を店舗損益としていました。その際、本部間接費の配賦方法を通じて店舗損益を不正に操作し、本来であれば減損対象とすべき不採算店舗の損益を実際よりもよく見せていました。この結果、多い年度では75店舗の減損逃れをしていたとのことです。

同社の本社費の配賦計算方法は、M&Aによる事業拡大やグループ内組織再編等の内部環境変化に伴い年々複雑化しており、実施者以外が配賦計算の妥当性を評価するのが困難となっていたことが、不正が長期間継続された要因の1つとされています。

今回は、梅の花の会計不正を例に固定資産の減損判定のプロセスについて説明しました。減損は機械的に判定されるのではなく、

.jpg?fm=webp&fit=clip&w=720)