企業の決算関連資料の基礎的な読み方を解説する「主要決算こう読む」シリーズ。第1回は、創業者の永守重信氏がCEO(最高経営責任者)に復帰することが話題となった日本電産の決算資料を例に説明します。2023年3月期(今期)の業績予想は過去最高益となる見通しの同社ですが、経済メディアの記者や投資家は、決算のどの項目から目を通し、経営の現状を効率的に把握しているのでしょうか。今回はマージン(売上総利益)や営業利益率に着目していきます。

決算資料にあたる前の「下準備」

日本電産を含むほとんどの上場企業は、決算情報などのIR(Investor Relations)関連資料を、ホームページで入手できます。決算短信なら四半期ごとにアップされています。決算説明会資料は企業によって異なりますが、IR体制が充実した企業なら、短信とともに四半期ごとに発表しています。投資家向けカンファレンスなどでの質疑応答のやり取りを公表している会社もあります。

実際に日本電産のIR関連資料を活用しつつ、以下の表で示した手順で、同社の決算の要点について把握していこうと思います。過去のデータを把握したうえで、直近の実績値を確認し、業績予想値を分析する、といった手順です。

過去のデータを入手する

まずは過去の決算がどうだったのか把握していきます。

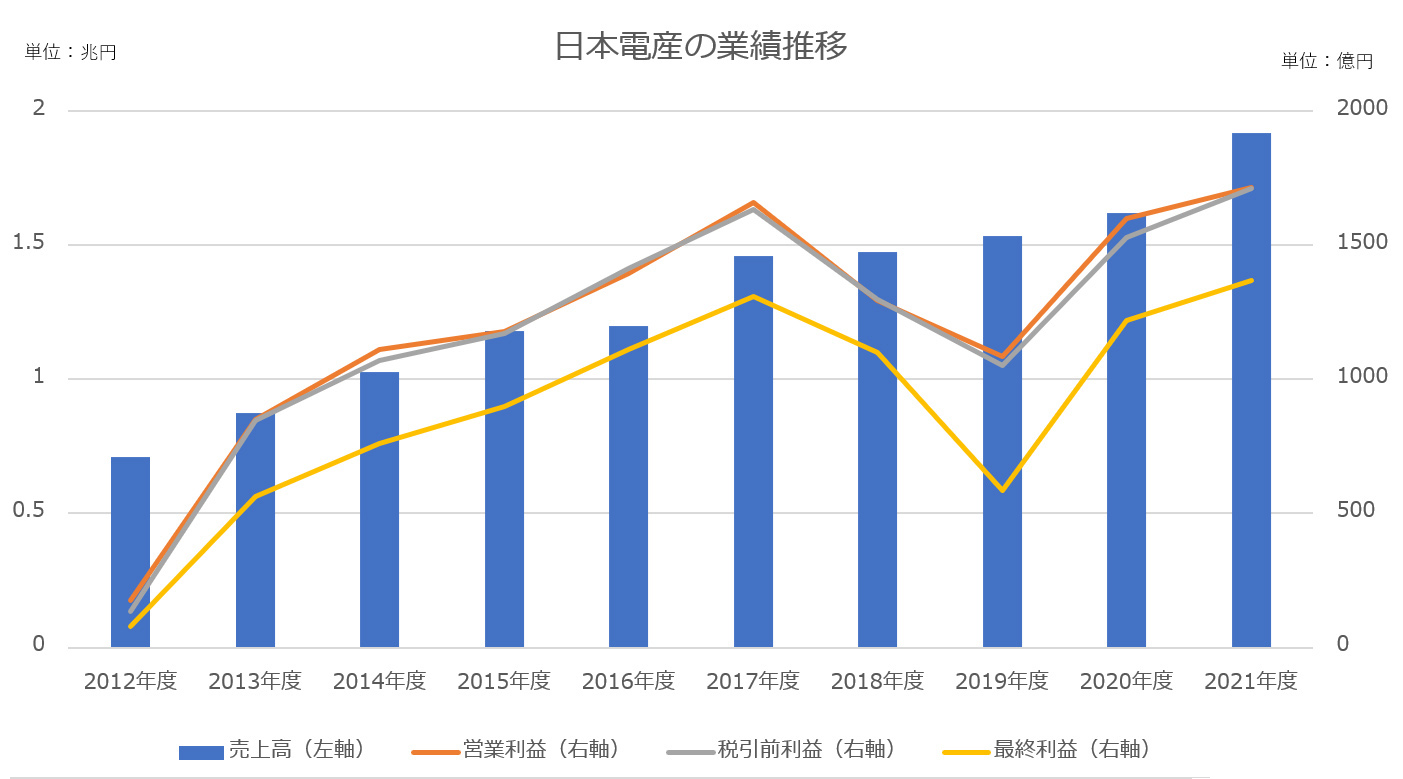

業績・財務状況の変化を捉えるうえで役立つのが「連結業績ハイライト」「業績の推移」などと名付けられたページです。日本電産の場合、2022年3月期までの直近10年分の主な財務データについては「長期財務データ」のページにExcelファイルをアップしています。

会計基準に変化はないか

2014年度(2015年3月期)まで日本電産は米国会計基準で連結決算を発表し、15年度(16年3月期)以降は国際会計基準(IFRS)に移行しています。基本的に「過去最高益」と表現する場合、同じ会計基準で比較を行う必要があることに注意が必要です。

同社の売上高は右肩上がりを続けていますが、営業利益や税引前利益、当期純利益(最終利益)は17年度(18年3月期)を境に19年度(20年3月期)まで伸び悩んでいます。その後利益は拡大し、最新の実績となる21年度(22年3月期)では、営業・税引前・最終利益がIFRS移行後の18年3月期の水準を上回る「過去最高益」となっています。

実績・見通しの増減をみる

次に前期の実績について「最新IR資料」のページに22年4月21日にアップされた決算短信をみていきましょう。以下は、31ページに上る短信の1ページ目に記載されている数値を抜粋したものです。

| 22年3月期実績 | 前期(21年3月期)比増減率 | 23年3月期予想 | 前期(22年3月期)比増減率 | |

| 売上高 | 1兆9181億円 | +18.5% | 2兆1000億円 | +9.5% |

| 営業利益 | 1714億円 | +7.2% | 2100億円 | +22.5% |

| 税引前利益 | 1711億円 | +11.9% | 2060億円 | +20.4% |

| 最終利益 | 1368億円 | +12.2% | 1650億円 | +20.6% |

※最終利益=親会社の所有者に帰属する当期利益

前年度の本決算発表では、一般的に今期(3月期決算企業の場合、現時点で23年3月期)の業績予想に経済メディアや投資家の注目が集まります。日本電産は今期、売上高の伸びは鈍化する見通しの一方、営業・税引前・最終利益は20%以上の増加を計画しています。いずれも前期の伸びを上回り、2期連続で過去最高益を更新する見通しとなっています。営業利益率(営業利益÷売上高)を計算すると、今期は10%の見通しで、前期の実績(8.9%)から1.1ポイント高まっています。

一般的に原価低減や費用の圧縮、利益率の高い製品への販売シフトを一段と進めると、利益率は高まることとなります。この数字を見るだけで、今期は半導体・部材などの供給制約や原油高などが響いたとしても、日本電産は経営の質をより筋肉質にするための様々な施策を講じるのだろう、というのがうかがえます。

変化の理由を探る

前期の実績をさらにみていきます。過去最高益を更新したといっても、営業利益率は前述の通り8.9%と、前々期(9.9%)から1ポイント低下しています。決算短信の16~17ページにある「損益計算書(PL)」をみると、売上原価が前々期の1兆2515億円から前期は1兆5148億円に21%増加しています。前期のマージン(売上総利益)は4033億円で、売上総利益率(

販売管理費(販売費および一般管理費、「販管費」とも呼ばれます)は10%増、研究開発費は16%増といずれも増加はしていますが、売上高の伸び(18.5%)以下にとどまっています。これらをまとめると、売上原価の増加が利益率の低下に寄与したとイメージすることができるかと思います。前年度は原材料価格に上昇圧力が掛かった1年でもあり、その影響を日本電産も受けたのではないか、とここから推測できるのではないでしょうか。

そのうえで最新IR資料にアップされた「決算説明会資料」をみると、5ページ目のスライドで、営業利益段階での変動要因が分かりやすくまとめられており、「精密小型モータ」と「車載」の両部門が、全体の営業利益を押し下げる要因となったことが確認できます。一方、売上構成比率が最も高い「家電・商業・産業用」については、全体の営業利益を下支えする要因となっています(売上構成比率は同資料の34ページにまとめられています)。

仮説を立てて今期予想を考える

最後に今期の業績予想についてみていきます。売上高と各利益の予想値は決算短信の1ページ目に記載がありますが、10ページ目にある「(3)今後の見通し」のパートでは、全体的な経営環境の見通しなどについて触れられています。「決算説明会資料」の7ページには、FY22(22年度、すなわち23年3月期)の予想として、今期の設備投資費や研究開発費、減価償却費の計画値について記載があります。

23年3月期は設備投資に1500億円(前期比52%増)投じる計画で、直近10年では最大規模となっています。にもかかわらず今期の営業利益を20%以上増やすには、

- 売上構成比率の高い家電・商業・産業用の成長維持

- 精密小型と車載部門の利益回復

が大前提になると考えるのが自然です。このような仮説を立てたうえで、決算説明会資料の9ページ以降にある「新中期戦略目標」に目を移すと、「車載」については、原材料高の対応として「売価への反映や原価改善等」などを急ぐとしています。同じような表現は「家電・商業・産業」のパートでも使われており、主要部品の値上げを行うことで、利益率の改善を目指す考えが示されています。

想定為替レートも要確認

業績予想の前提となる想定為替レートもチェックしなければなりません。決算短信では10ページ目にある「(3)今後の見通し」、決算説明会では3ページ目の「連結決算業績」に記載があり、23年3月期の想定為替レートは1ドル=110円、1ユーロ125円としています。決算説明会資料にある脚注に目を通すと、ドルに対し1円の円安進行が、年間で見た場合、売上高を100億円、営業利益を11億円押し上げる要因になると記載されています。

本稿執筆時点の実勢レートは1ドル=130円です。この水準で推移を続けた場合、売上高を2000億円、営業利益を約220億円押し上げる要因になると言えます。1ドル=110円を前提にした今期予想(売上高で2兆1000億円、営業利益で2100億円)に関しては、為替次第で業績が一段と上振れる余地があるととらえることが可能です。

※シリーズの記事はこちらから

トヨタ業績 「販売計画」の変化に注目する

ワークマンから小売業績の要点を学ぶ

JAL・ANAHDの「利益剰余金」はどうだった?

本業は順調なのに赤字転落…「特別損失」の中身を把握する

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)