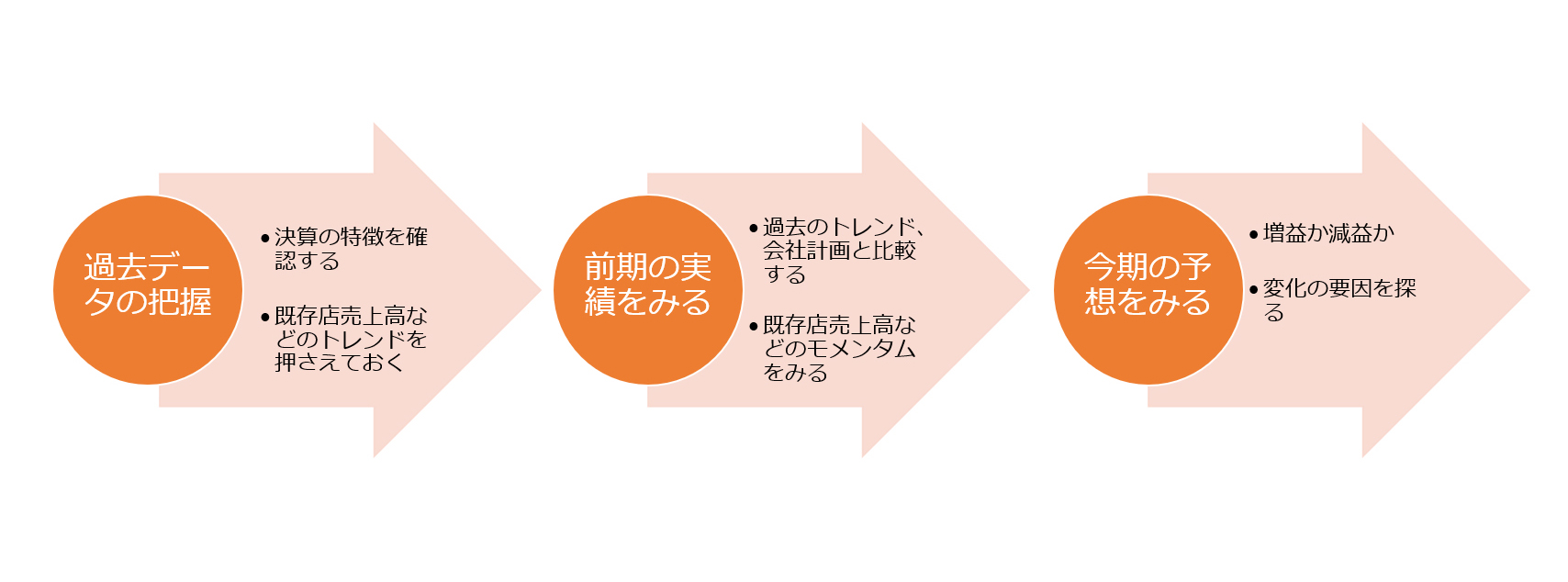

企業の決算関連資料の基礎的な読み方を解説する「主要決算こう読む」シリーズ。今回はワークマンの決算資料を取り上げます。前回のトヨタでは「販売台数」に注目して読み解きましたが、引き続きトップライン(売上高)の成長率の掘り下げ方について説明していきます。小売・外食企業の決算分析で欠かせない「全店/既存店売上高」「客数」「客単価」「店舗数」の変化に着目し、以下の3つのステップで解説します。

過去データの把握

2022年5月9日に公表されたワークマンの決算短信の1ページ目をみると、これまで取り上げた日本電産やトヨタとは違うポイントが3つあります。まず「非連結」と表示されている点です。連結決算ではなく、ワークマン単体の決算が示されています。

国内上場企業では少数派ですが、同社のほかには主なところでは西松屋チェーン、セリアなどが非連結での決算発表を行っています。この場合、日本経済新聞の決算記事では「単独決算は…」と書き、最終利益にあたる当期純利益を「税引き利益」(税引前利益ではありません)と表記するルールになっているようです。

2点目は「売上高」にあたる部分が「営業総収入」と記載されていることです。ローソンやミニストップも同様の表記をしています。フランチャイズ加盟店からの収入と、自社および直営店舗の収入をまとめたものが「営業総収入」となります。経済ニュースでは売上高と同義とみなして扱います。損益計算書の売上高総利益は「営業総利益」と表記されており、「営業利益」と混同しないようにすることが必要です。

3点目は、ワークマンの前期(22年3月期)の業績に関して、サマリーで対前期の増減率が示されていない、という点です。理由は決算短信に記載されてありますが、「収益認識に関する会計基準」を22年3月期の期首から適用したことで、従来の会計方法との比較ができなくなったとのことです。このケースでは(程度にもよりますが)経済記事において「旧基準の数値と単純に比較すると〇%増となる」などの断り書きが入ります(本稿では、会計基準の適用についての影響は捨象することとします)。

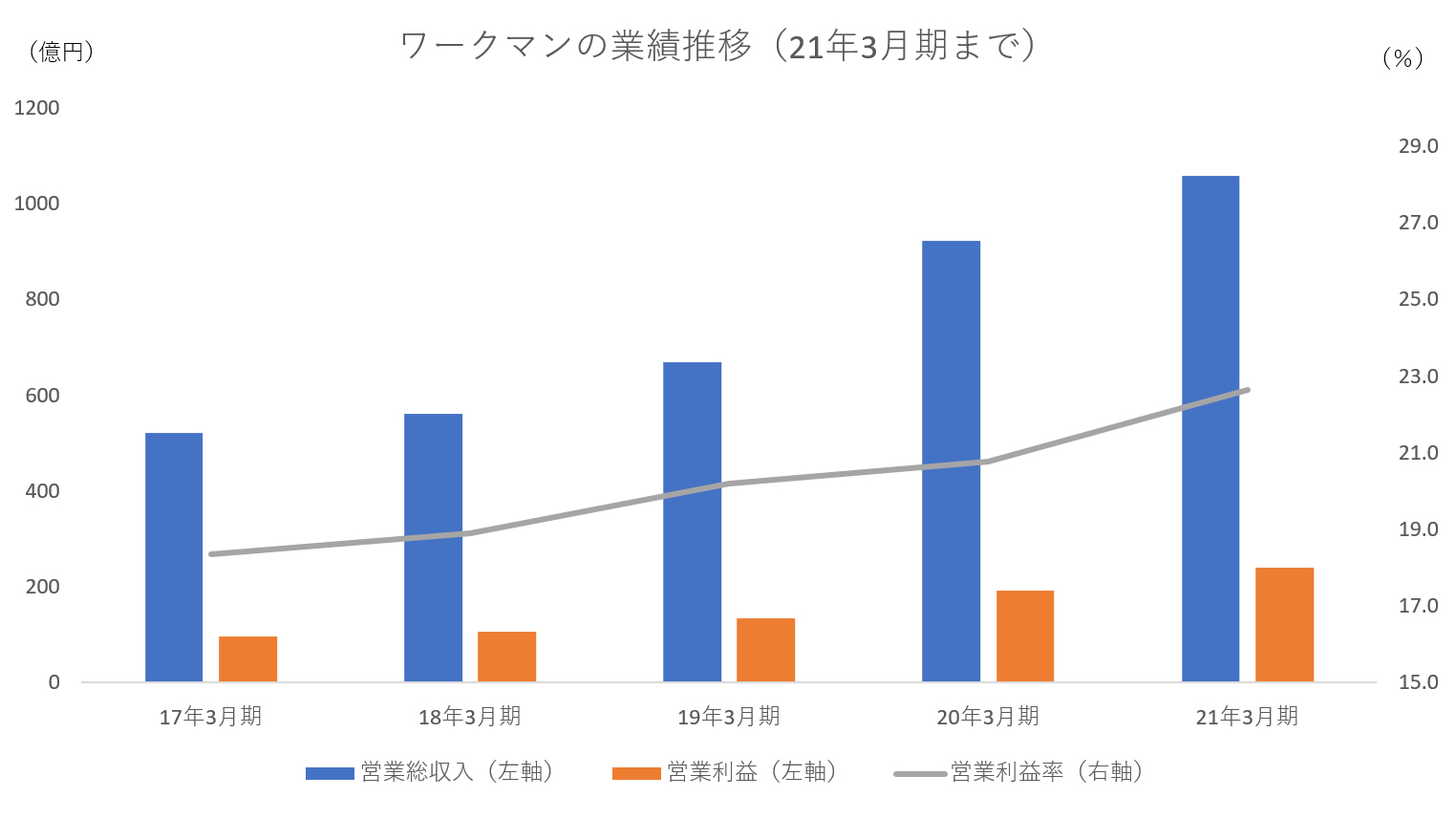

こうした点を押さえたうえで、22年3月期より前の業績がどのように推移してきたのか、把握していきましょう。下のグラフの通り、営業総収入は右肩上がりで、5年ほどで倍になったのが分かります。営業利益率も上昇を続け、かつ高い水準で推移しています。

既存店売上高、客数、客単価などに着目する

小売・外食業の決算を読み解くうえで欠かせないのが、既存店売上高、客数、客単価、店舗数などに関するデータです。各社の戦略や市場動向がこれらの数字にダイレクトに反映されるため、業績の好不調を高い解像度で把握するのに有効となります。

決算発表のタイミングに限らず、IR戦略上、月次の速報を公表する企業は多く存在し、ワークマンも月次で売上高速報を発表しています。本決算発表前におおよそのトレンドはつかめるのですが、ここでは21年3月期までの過去3年の年間での推移を以下にまとめてみます。

| 19年3月期 | 20年3月期 | 21年3月期 | |

| チェーン全店売上高(億円) | 930 | 1220 | 1466 |

| チェーン全店売上高(増減率、%) | +16.7 | +31.2 | +20.2 |

| 既存店売上高増減率(同) | +14.0 | +25.7 | +14.2 |

| チェーン全店客数(同) | +13.4 | +24.5 | +19.3 |

| 既存店客数(同) | +10.9 | +19.8 | +13.8 |

| チェーン全店客単価(同) | +3.0 | +5.3 | +0.7 |

| 既存店客単価(同) | +2.8 | +4.9 | +0.3 |

| 期末店舗数 | 837 | 868 | 906 |

| 年間開店数 | 19 | 36 | 39 |

| 年間閉店数 | 3 | 5 | 1 |

| 年間純増数 | 16 | 31 | 38 |

全店売上高と既存店売上高はいずれも二ケタの伸びが続いており、なかでも20年3月期は極めて高い伸びとなりました。21年3月期は伸びがやや鈍化し、既存店に関しては19年3月期並みの上昇率となっています。とはいえ、いずれも十分、高い伸びだと考えられます。フランチャイズを主体とした新規出店による収益増が全体の業績の伸びをけん引してきた状況があると推察できるかと思います。

店舗数は、年間4%前後のペースで増えています。決算資料には内訳も記載されており、直営が減少する一方、フランチャイズが増加しています。客数は全店・既存店とも二ケタの上昇が続いていますが、客単価については、20年3月期までは大きく伸びたものの、21年3月期は伸びが鈍化しています。

前期実績をみる

では22年3月期の単体決算をみてみましょう。売上高に相当する営業総収入は9.9%増と、成長率は低下したことが分かります。一方で、営業利益は10%を超す伸びとなっており、営業利益率は計算すると前期比0.5ポイント上昇の23.1%となっています。営業総収入と各利益は、同社の業績予想に対しいずれも上振れて着地したことも分かります。

22年3月期のチェーン全店売上高と既存店売上高も伸びは鈍化し、客数も同様の傾向となっています。チェーン全店売上高を期末店舗数を割った「1店舗あたりの売上高」を計算すると、22年3月期に約1億6500万円と、前の期からおよそ2%増となり、これまで二ケタの伸びだった状況と比べると、こちらも鈍化しています。半面、客単価の上昇率については、全店で横ばいでしたが、既存店では若干高まっています。

| 営業総収入 | 営業利益 | 経常利益 | 当期純利益 | |

| 21年3月期 | 1058億円(+14.6%) | 239億円(+25.0%) | 254億円(+22.9%) | 170億円(+27.5%) |

| 22年3月期予想 | 1144億円(+7.0%) | 266億円(+7.8%) | 272億円(+7.0%) | 181億円(+6.5%) |

| 22年3月期実績 | 1162億円(+9.9%) | 268億円(+11.9%) | 273億円(+7.8%) | 183億円(+7.4%) |

| 23年3月期予想 | 1241億円(+6.7%) | 244億円(-8.7%) | 250億円(-8.5%) | 167億円(-8.3%) |

| 21年3月期 | 22年3月期 | 23年3月期(計画) | |

| チェーン全店売上高(億円) | 1466 | 1565 | 1666 |

| チェーン全店売上高(増減率、%) | +20.2 | +6.8 | +6.4 |

| 既存店売上高増減率(同) | +14.2 | +1.5 | +1.5 |

| チェーン全店客数(同) | +19.3 | +6.1 | - |

| 既存店客数(同) | +13.8 | +1.0 | - |

| チェーン全店客単価(同) | +0.7 | +0.7 | - |

| 既存店客単価(同) | +0.3 | +0.5 | - |

| 期末店舗数 | 906 | 944 | 982 |

| 年間開店数 | 39 | 40 | 40 |

| 年間閉店数 | 1 | 2 | 2 |

| 年間純増数 | 38 | 38 | 38 |

決算説明会資料では月次ベースでの既存店売上高と客数、客単価の増減がまとめられています。21年3月期に業績が急拡大し、前年のハードルが高いなかにあっても、22年3月期は春物商戦が好調だったようです。一方、天候不順の影響で空調ウエアなど夏物商品が伸び悩み、既存店売上高や客数、客単価が前年を下回る月もあったことが確認できます。このほか資料には商品別の状況も記されています。アウトドアや女性向け衣料の販売が大きく伸びたことが分かります。

今期の予想をみる

前期実績を踏まえ、今期の業績予想を確認しましょう。注目すべきはやはり営業利益以下でしょう。トップライン(営業総収入)は6.7%の成長を見込む一方、営業利益は8.7%減の計画です。これまで利益成長を続けてきた企業ですから、投資家はネガティブな内容と受け止め、公表翌日のワークマンの株価は一時8%安と急落しました。

出店計画をみると、23年3月期末は982店舗(前期末比4%増)としています。ペースとしてはこれまでと同様ですが、決算説明会資料で内訳をみると、アウトドアやスポーツ向けの衣料品を多く取り扱う「ワークマンプラス」を101店増(従来型業態店「ワークマン」からの転換含む)、女性顧客を意識した「#ワークマン女子」を16店増とする計画で、時流に即した店舗展開を進めることが分かります。

一方、資料では、原材料高や円安の進行(輸入型企業の利益を押し下げる要因となります)、海上輸送費の上昇を背景とした仕入れ価格の高騰などが今期の業績を圧迫する見通しだとも指摘しています。ワークマンは店舗数を増やしつつ、プライベートブランド商品の価格を当面、据え置く方針を示しており、これらを背景に増収減益の計画を立てるに至ったと考えられます。

※シリーズの記事はこちらから

日本電産決算、「マージン」や「営業利益率」に着目すると…

トヨタ業績 「販売計画」の変化に注目する

JAL・ANAHDの「利益剰余金」はどうだった?

本業は順調なのに赤字転落…「特別損失」の中身を把握する

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)