「スイートポテト」で多くのファンを獲得した神奈川県のベーカリー「ベルべ」が、2021年11月に突然店舗を閉鎖し、その後、22年3月に横浜地裁から破産開始決定を受けました。負債総額は60億円近くに達したとのことです。約60億円もの資金を「多重リース」などの手口で調達したことも話題になりました。

多重リースはどのように行われるのか

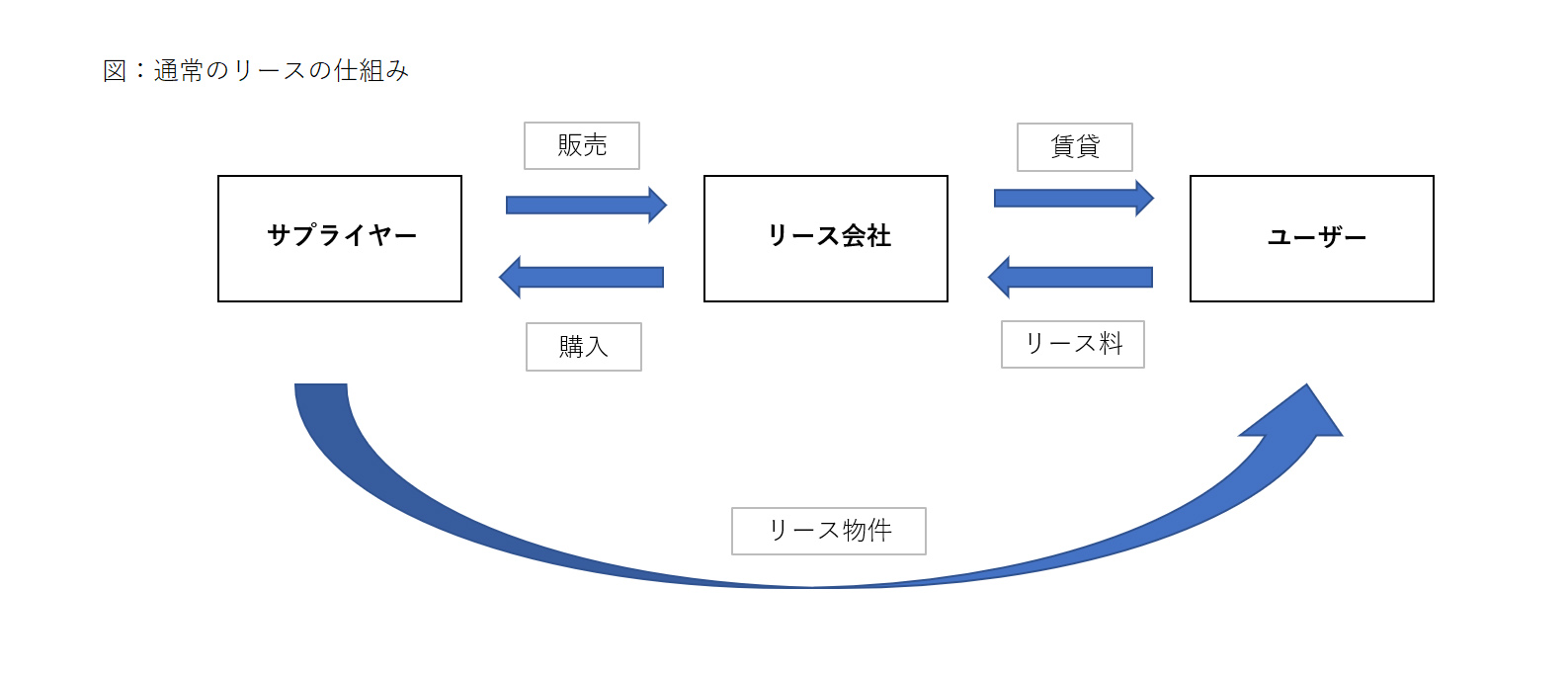

リースは、簡単に言うとモノの賃貸借取引のことです。賃貸借という点ではリースはレンタルと同じですが、レンタルが在庫の中からモノを貸し出すのに対して、リースではユーザーの希望に応じてリース会社がリース物件を調達して貸し出します。そして、ユーザーは利用期間にわたってリース料をリース会社へ支払います。

<関連記事「リースとレンタルの違い、説明できますか?【メリット・デメリット、会計上の扱いを解説】」>

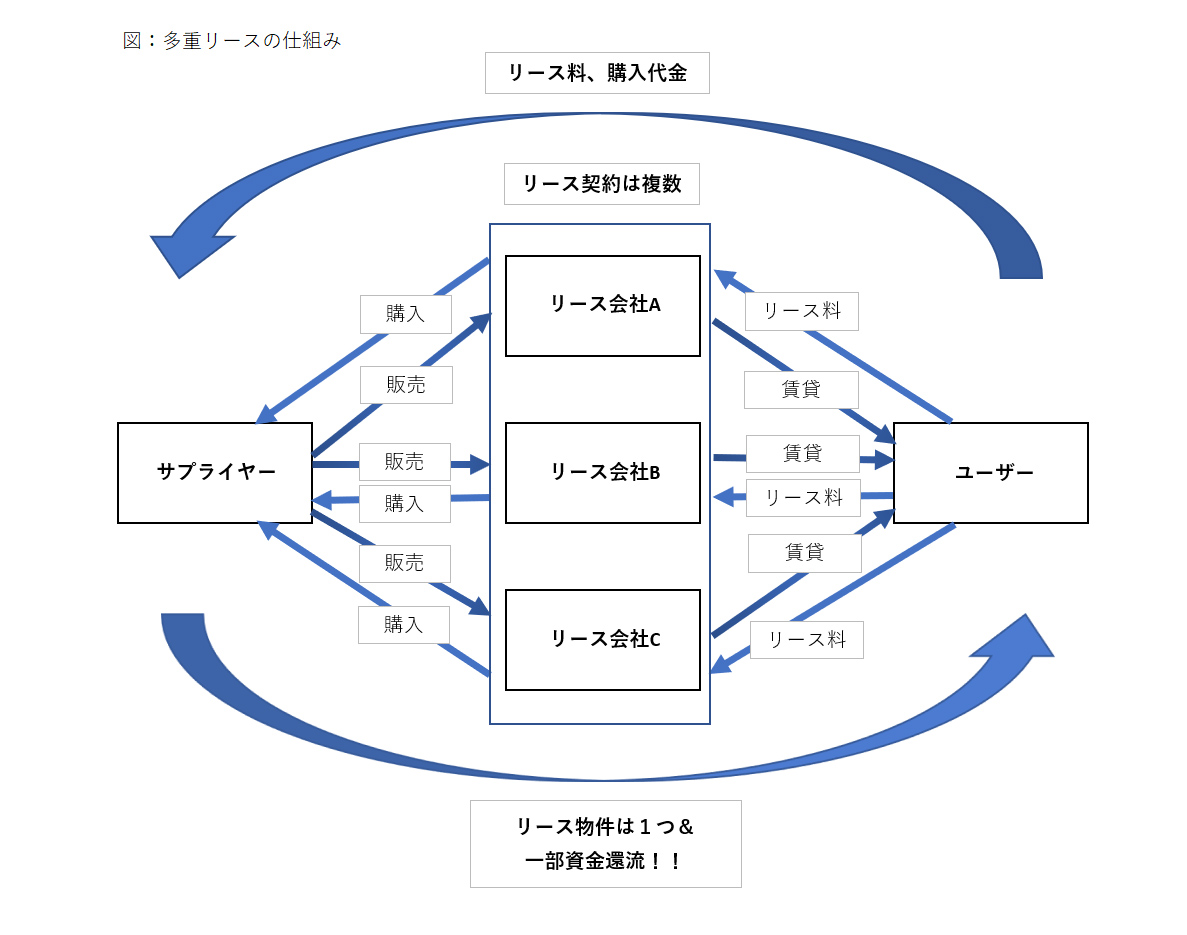

リース取引では、契約ごとにリース物件が1対1で対応しますが、多重リースは文字通り1つのリース物件に対して複数のリース契約が締結されることになり、合法的な取引とは言えません。

ベルべの多重リースの具体的なスキームについては明確には報じられていませんが、多重リースの典型的な例として、ユーザーとメーカーが結託、共謀してリース会社を欺くケースがあります。

リース契約の締結に際しリース会社はユーザーに対して信用調査等を実施しますが、実務上、リース契約においては、リース物件の使用者であるユーザーとリース物件のサプライヤー(メーカー)がリース物件の選定、物件の納品等を実質的に主導し、リース会社の実質的な関与が少ない場合があります。また、ユーザーが有名企業であったり、取引実績が豊富な企業の場合等で、リース会社の信用調査等が甘くなることもあり得ます。

サプライヤーとユーザーがこうした状況を悪用すれば、同一物件に対して複数のリース契約を締結することが可能となります。そして、ユーザーがリース会社に対してリース料を支払っている限りは、多重リースが発覚する可能性は高くないため、資金繰りに困窮したユーザーが多重リースによる資金調達を行う事例も少なくありません。

なお、多重リースと類似した取引に「空リース」があります。空リースとは、商品(リース物件に相当)を利用するかのように装って、架空のリース取引をリース会社と契約し、リース会社から商品の売主へ商品代金を振り込ませる詐欺的取引です。

会計上の「リース」の取り扱い

さて、破産宣告時にはベルべの負債総額は約60億円と報じられましたが、貸借対照表(B/S)上の負債は10億円程度でした*。ベルべは、運転資本の不足を調達するため、銀行ごとに異なる決算書を作成して多重リースを契約することにより資金を調達していたとのことです。会計不正の可能性もありますが、リースの場合、全てのリース取引による負債がB/Sに計上されるわけではないので注意が必要です。

リースには、大きくファイナンス・リース取引とオペレーティング・リース取引があります。<関連記事「固定資産を買うのとリースで決算書はどう変わる?」>

このうちB/Sにリース資産及びリース負債が計上(オンバランス処理と言います)されるのはファイナンス・リース取引のみです。つまり、ベルべのリース取引がファイナンス・リース取引に該当するにも関わらず、意図的にリース資産及びリース負債をB/Sに計上していない場合は会計不正を行ったことになります(注)。一方、リース取引がオペレーティング・リース取引に該当する場合は、リース資産及びリース負債をB/Sに計上する必要はありません(オフバランス処理と言います)。

なお、オペレーティング・リース取引の場合、解約不能期間における未経過リース料を1年以内と1年超に区分して注記する必要があります。

会計不正の様々な兆候

このような会計不正は見抜けないのでしょうか? 外部の立場から会社の財務諸表の信頼性をチェックする会計監査を例に説明します。

会計監査は、実査、立会、確認、証票突合などの実証的な監査手続きによって財務諸表の適正性についての意見表明をします。主として売上、費用、資産、負債など財務諸表に計上されている取引や金額が会計監査の対象となります。架空売上や在庫水増しなどの会計不正については、契約書、見積書、発注書、納品書などの取引に関する関連証票の照合手続きなどによって発見されることがあります。

しかし、循環取引のように、取引先との共謀による不正の場合、形式的な書類等は整っているため、会計監査での発見は難しくなります。

もっとも、財務3表は相互に関連しています。例えば、架空売上では入金は滞ることになるため、P/L(損益計算書)では増収増益と演出できても、B/Sでは売上債権が滞留(売上債権回転期間の長期化)したり、キャッシュ・フロー計算書で営業キャッシュ・フローがマイナスになったりするなどの反作用が発生することにより、会計不正が発覚する場合がありまます。

一方、オペレーティング・リース取引のように、財務諸表に計上されないオフバランス取引については、稟議書や取締役会議事録などの閲覧、金融機関や取引先、あるいは顧問弁護士等に対する確認手続などによって未計上債務の有無を把握します。それでもオフバランス取引については、網羅的なチェックが及ばないおそれがあります。

監査経験が豊富で会社の事業内容に精通した会計監査人が、会社担当者等とのなにげない会話から不自然な取引に気づくことはあります。しかし、不自然な取引に気づいたとしても、会計監査には警察のような強制捜査権や税務署のような反面調査権はありません。あくまでも、(会計不正を働く)会社に対しての質問や資料の提示を求めることになるため、取引に関する書類の改ざんや隠ぺい等があると摘発は難しくなります。また、会社の代表者が、立場を利用して個人で取引を行う場合等も摘発の可能性は低くなります。

ところで、監査意見を表明するためには、監査意見の形成に足る十分な監査証拠を入手する必要がありますが、実務上、株主総会の開催など、会計監査には実質的な期限があるのも事実です。会社が会計監査に非協力的である場合など(会計不正をしている場合などは隠ぺい目的もあります)、期日までに十分な監査証拠を入手することが出来ない場合は、会社の財務状況を「適正に表示しているかどうかについての意見を表明しない」旨及びその理由を監査報告書に記載することになります。これを「意見不表明」と言います。

某大手電機メーカーの会計不正の際に、監査法人が意見不表明を表明し話題になったことが記憶に新しいのではないかと思われます。なお、意見不表明は、上場会社の場合、会社の財務状況を「適正に表示していない」とする不適正意見と並んで上場廃止事項に抵触します。上場廃止となれば、会社はもちろんですが、ステークホルダーに対しても大きな影響を及ぼすことになるため、その判断には慎重な検討が必要となります。

注:中小企業においては、ファイナンス・リース取引の内、所有権移転外ファイナンス・リース取引に該当する場合はオフバランス処理が可能となります。その場合は、オペレーティング・リース取引と同様の注記が必要になります。

*東京商工リサーチ TSR速報(2021年11月8日)よりhttps://www.tsr-net.co.jp/news/tsr/20211108_01.html

さらに詳しく知りたい方へ、

おすすめの動画をご案内します。

■GLOBIS 学び放題で、さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した目標設定、マネジメントに関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

- 第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

- 20代〜30代ビジネスパーソン334名を対象とした調査の結果、オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp?w=904&h=300)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼

.png?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)