前編「分社化・スピンオフは企業価値を向上させるのか?――“自社がベストオーナーでない”事業の先を考える」(https://globis.jp/article/yrrxy963d/)からの続き

分社化に関する株主からの要求

事業再編実務指針に基づき、近時、特にアクティビストなどの株主からは事業ポートフォリオの改善に対する要求が高まっています。特に、PBRが低迷する企業に対して、本業と関連性の低い不動産事業や採算性の低い事業の売却事例が相次いでいます。

不動産分社化の事例

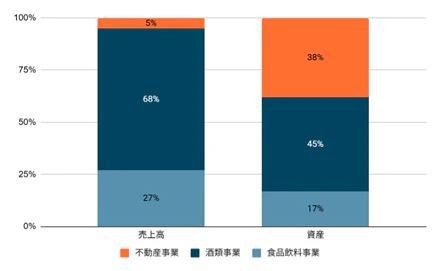

アクティビストファンドである3Dインベストメント・パートナーズ(3D)は、ビール大手サッポロホールディングス(サッポロHD)の株式を取得し、2023年に筆頭株主となりました。また、3Dは2023年4月と2024年7月にサッポロHDへ提案書を公表し、事業ポートフォリオの見直しを提示しました。公表された提案書によると、世界の競合他社と比較して最低水準にとどまる酒類事業の営業利益率やサッポロHD全体のROEやROAを低下させる不動産事業の継続を挙げ、3Dはポートフォリオの歪みとコングロマリットディスカウントの改善を求めています。事業再編実務指針が改善を求めている点を、まさに具体的に指摘しています。

事実、表2の通り不動産事業は売上高に占める割合に比べて資産に占める割合が大きくなっています。不動産事業の総資産回転率が0.11倍に対して、酒類事業や食品飲料事業は概ね1.2倍前後となっており、不動産事業が総資産回転率を低めているといえます。

表2

出所:「サッポロホールディングス株式会社が抱える課題について」15頁より筆者作成。なお、売上高・資産はFY18-FY22の平均

サッポロHDは、かかる提案を受け、不動産事業のベストオーナーを探すために、分社化・売却に向けた動きを加速しています。

不動産事業の分社化という文脈では、投資ファンドのダルトン・インベストメンツと、村上世彰氏の流れを汲む投資家グループが連携し、フジ・メディアHDに対し本社ビルなど不動産事業のスピンオフを要求しています。

フジ・メディアHD側は現時点で明確な分社化方針を示してはいないものの、株主総会での提案内容や直近の報道などによって、同社の経営資源配分に対する市場の注目度は高まっています。こうした遊休資産の処理を企業価値向上につなげられるかは、近しい課題を持つ企業も多く、他社への波及も注目される事例と言えるでしょう。

低採算事業の売却

不動産事業のみならずノンコア事業についての分社化や売却は相次いでいます。

医療機器大手のオリンパスは、アクティビストファンドからの要請に応じ、祖業である科学事業(顕微鏡事業)およびカメラ等の映像事業を投資ファンドに売却しました。特に科学事業は収益性が高い事業でしたが、経営陣は「このままその事業がこの会社にあり続けて成長できるか否か」を判断基準とし、売却を決定したといいます。これにより、同社は売上高の約20%を占めていたノンコア事業を売却し、グローバル・メドテックカンパニーを標榜し、医療機器に特化した事業会社へと変貌を遂げています。

また、現在京セラは、アクティビストファンドから売上高の約30%に成長するノンコア事業からの撤退提案を受けています。ノンコア事業には有機基板事業、デジタルインプラントや人工関節といった医療機器、宝飾、空圧工具、太陽電池などを含みます。

この他にもJTの医薬品事業の売却、東芝のメモリ事業の分社化・売却、日立製作所の日立化成、日立金属、日立建機、日立ハイテクノロジーズ等の売却など、ベストオーナーではないと判断された事業の再編が加速しています。

米国の場合のケーススタディ

米国では、こうした事業ポートフォリオの再編がスピンオフ(企業の一部門を株主に配当する形で分離独立させる手法)を通じて行われるケースが多くみられます。スピンオフ銘柄群のパフォーマンスを測定する「S&P米国スピンオフ指数」(S&P U.S. Spin-Off Index)という指標まで存在するほどです。事業ポートフォリオの改善を通じて、本当に企業価値が改善したのかを定量的に分析を行うことができます。ここでは、最近のスピンオフの事例(GE、ユナイテッドテクノロジーズ)が実際に企業価値を増加させたのかについて、検証を行っていきたいと思います。

GE(ゼネラル・エレクトリック)のポートフォリオ変革

GEはかつて、金融から家電まで多岐にわたる事業を展開していました。しかし、2010年代半ばからの事業再編により、その事業ポートフォリオを劇的に変化させました。

具体的には、2016年に家電事業をハイアールに売却、石油ガス設備サービス事業をベーカー・ヒューズと統合しました。消費者金融会社はシンクロニー・フィナンシャルとしてIPOしています。2019年には鉄道車両事業をワブテックと統合し、2020年には照明事業をサバント・システムズに売却しました。

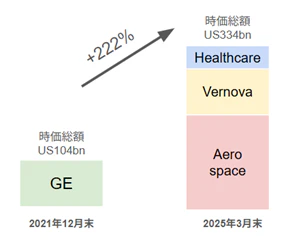

さらに、2021年にはGEキャピタルの主軸であった航空機リース事業をAerCapに売却し、ヘルスケア事業の分社化と電力事業の分離を決定しました。その結果、2023年にはGEヘルスケア・テクノロジーズ社がニューヨーク証券取引所にスピンオフされ、2024年には電力・再生エネルギー部門がGEベルノヴァ社として分離しました。

これらの再編を経て、130年以上の歴史を持つGE本体は、航空エンジンに特化したGEエアロスペース社へと姿を変えました。

2021年末時点のGE本体と分割三社の2025年3月末時点の時価総額を比較して、時価総額の伸び率を計算すると222%となります。同期間のS&P500の伸び率は約17.1%なので分割された3社の伸び率の大きさが分かります。

出所:公開情報より筆者作成

ユナイテッド・テクノロジーズ(現RTX)の分割

ユナイテッド・テクノロジーズ(UTC)は、かつて航空エンジン(プラット・アンド・ホイットニー)や航空宇宙システム(コリンズ・エアロスペース)といった航空宇宙事業と、エレベーター(オーチス)や空調システム(キャリア)といった産業機械事業を擁する典型的なコングロマリット企業でした。産業機械事業は航空宇宙事業とは異なる事業サイクルと顧客層を持つものの、世界的に高い市場シェアを誇っていました。

しかし、2018年頃からアクティビストファンドであるサードポイントが事業の共通性の低さを指摘し、三分割を提言し続けました。その結果、2019年11月にUTCはオーチスとキャリアをそれぞれスピンオフし、本体は軍需・航空部門として存続すると発表しました。計画通り2020年4月に2社が独立上場し、残存したUTCは即座に航空防衛大手レイセオンとの合併を決定しました。これによりUTCは姿を消し、レイセオン・テクノロジーズ(現RTX)、オーチス、キャリアの3社体制が確立されました。

分社化時点を基準に、UTC/レイセオン、オーチス、キャリアの2025年7月14日時点のパフォーマンスを計算すると、UTC/レイセオン+73.6%、オーチス+81%、キャリア+337%となっています。同期間のS&P500のパフォーマンスが+142%であるため、RTXやオーチスのパフォーマンスは見劣りしますが、キャリアはインデックスをアウトパフォームしています。

まとめ:分社化や事業再編は企業価値を向上させるのか?

本稿では、株主からの再編圧力に直面しているサッポロHDやフジ・メディアHDで進行中の分社化・事業再編事例と、米国で既に実施されたGEやUTCのスピンオフが企業価値に与えた影響について考察を加えました。

複数の事業を営む企業にとって、「事業ポートフォリオの最適化」と「コングロマリット・ディスカウントの是正」は、理論上、企業価値を向上させる要因となります。

実際の事例を見ると、確かにGEは3社分割によって市場平均を上回るパフォーマンスを示しました。しかし、UTCのケースでは、スピンオフされた一部企業の企業価値は市場平均を大きく上回ったものの、主軸である宇宙防衛会社のRTXは市場平均を下回る結果となっています。

加えてPurdue UniversityのJohn J. McConnell教授らの研究によれば、スピンオフによって設立された新会社の株式は、保有期間に関わらず、スピンオフされた子会社と親会社の両方で市場平均を上回るリターン(超過リターン)が生じ、特にスピンオフされた子会社については、リスク調整後においても経済的・統計的に有意なリターンが確認されています。

一方で、2000年から2020年の間に10億ドル以上の価値を持つ350を超える公開スピンオフにおいて、25%の分離はうまく機能し、分離から2年後には合計時価総額が75%増加したものの、50%が2年後には株主価値を全く生み出せず、25%がその過程で多額の株主価値を破壊しているとの調査結果もあります。

事業再編、特に事業の分離は、必ずしも万能な解決策ではないのです。一体であった時に共有されていた資源が分かれることで、コスト増加や競争力低下といったマイナスの相乗効果(ディスシナジー)のリスクが生じます。また、分社化によってリーダーシップを発揮する人材が不足するという問題も指摘されています。

市場や株主が「資本コストを上回る経営」を強く求めるいま、将来に向けた大胆な選択肢として、事業再編という打ち手をより積極的に検討すべき時代に入っているのかもしれません。しかし結局は、事業再編後に再編した企業、再編された企業の双方が、当初の戦略を着実に実行できるかが、企業価値向上の鍵となると言えるでしょう。分社化やスピンオフはあくまで手段であり、本業の強化・企業価値向上という目的に照らして判断すべきなのです。

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)