今求められるFP&A人材

FP&A(Financial Planning & Analysis)という職種をご存じでしょうか?一言でいうと、FP&Aとは、会計・財務をバックグラウンドに持ち、意思決定を担うCEOを支えるビジネスパートナーです。外資系企業ではファイナンス部門の中心的な存在として当たり前にあります。日本においては主に経営企画部門が担ってきた役割ですが、グローバル企業の資生堂や、2020年度にFP&A部門を新たに設置したNEC、その他にも投資ファンドがスポンサーを務める企業などにおいて、昨今日本企業でもFP&Aという職種が普及し始めています。

それに伴いFP&A人材のニーズが高まっていますが、その背景には、コーポレートガバナンスの強化浸透があるのではないかと推測します。

2014年に経済産業省が中心になってまとめた「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~(通称:伊藤レポート)」を契機に、日本においてもコーポレートガバナンス・コードが制定されました。これにより、企業経営者は、株主・債権者といったファイナンシャル・ステークホルダーに対する十分な説明責任を果たすことが責務であると明確化されました。

その事業戦略はリスクに見合った十分な利益をもたらすのか、その投資は企業価値を高めるのか--これらは至極まっとうな問いですが、これまでの日本企業が十分に答えてきたとは言い難いでしょう。また、的確に答えるためにはファイナンス的知見が必要とされ、株主・債権者の言葉で対話ができなければなりません。

そこで必要となってくるのが、会計(経理財務)を専門としながらも、ビジネス上の意思決定に影響を与えることの出来るビジネスパートナーとしてのファイナンス人材です。私はこれまで多くの日本企業の経理財務担当者の方とお会いしてきましたが、往々にして聞いてきたのは、「経理財務部門は“会計の専門家”であることが求められ、経営は“専門領域外”として直接関与することが少ない」という声です。経理財務部門は全社を管轄するコーポレート部門に置かれ、事業に直接関与しない、といった企業が多々あります。そうした組織設計も、“専門家”として経営から離れて位置付けられる要因でもありそうです。

本記事では、これまでの経営や経営企画から、FP&Aの違いや、その違いを乗り越え、ビジネスパートナーとなるためのポイントを紹介します。

CEOと変わらない力量が求められるFP&A:経理・財務との違い

改めて、FP&Aとは何でしょうか。Financial Planning(財務モデルを通じた事業計画)、Analysis(財務分析)の名が表すように、企業の財務的目標を達成するために、現状や将来の見通しについて分析を行い、それを事業計画にフィードバックし、財務目標達成までの事業計画を定量的に創り上げる仕事です。

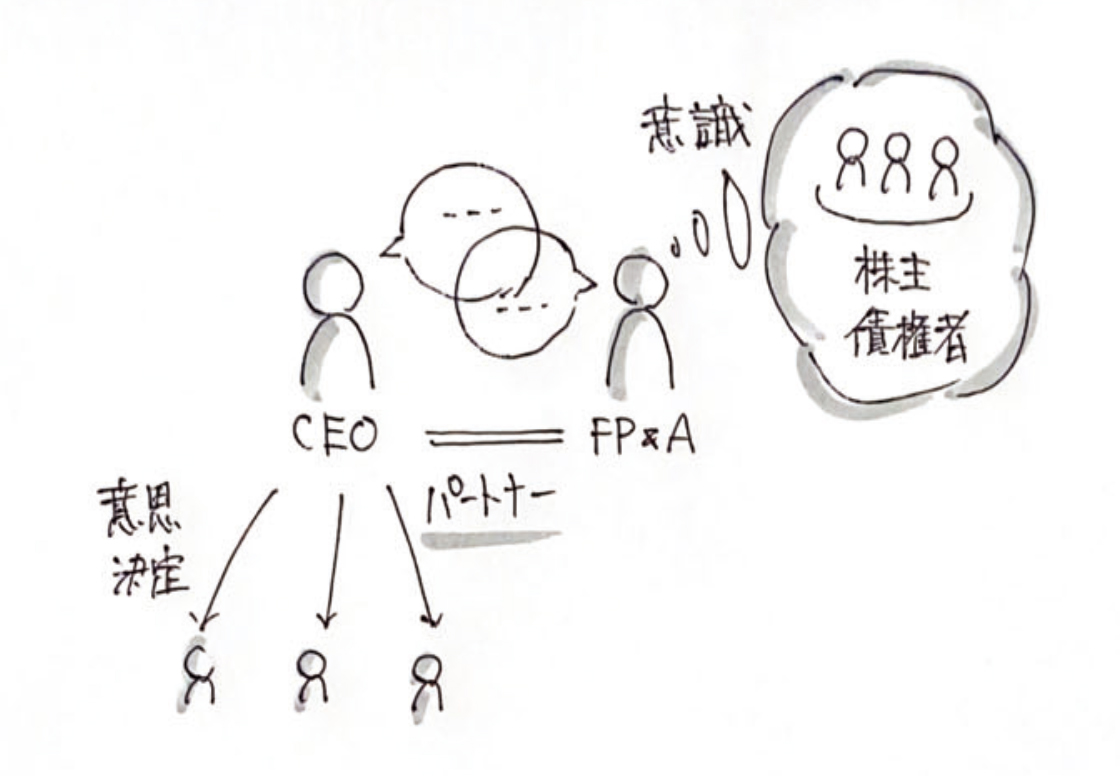

より具体的に担当職務を述べると、「予算策定」「予算実績のギャップ分析」「最新収益予測のアップデート」「投資判断のためのDCF・IRR分析」といったものがFP&Aの役割になりますが、これらはすべて手段に過ぎません。使命はただ一つ、意思決定を下すCEOにとって信頼に足る「ビジネスパートナー」であることです。経営上の意思決定を支えるには、CEOと同じ風景を見て、状況認識を同じにしなくてはなりません。経理だから、財務だから、と自分の担当領域の専門家であることだけでは不十分で、ビジネス・顧客・市場・競合に対する理解が欠かせません。

また、ファイナンスの専門家として、投資家・債権者といったファイナンス・ステークホルダーの期待値を正確に把握し、CEOにフィードバックをすることも重要な責務です。

ビジネスを熟知し、またファイナンスの専門家として株主・債権者に説明責任を果たすことを支えるのがFP&A人材。そうだとすれは、求められる力量というのはCEOと変わりはないとも言えるのではないでしょうか。

FP&Aが重視する指標とは?

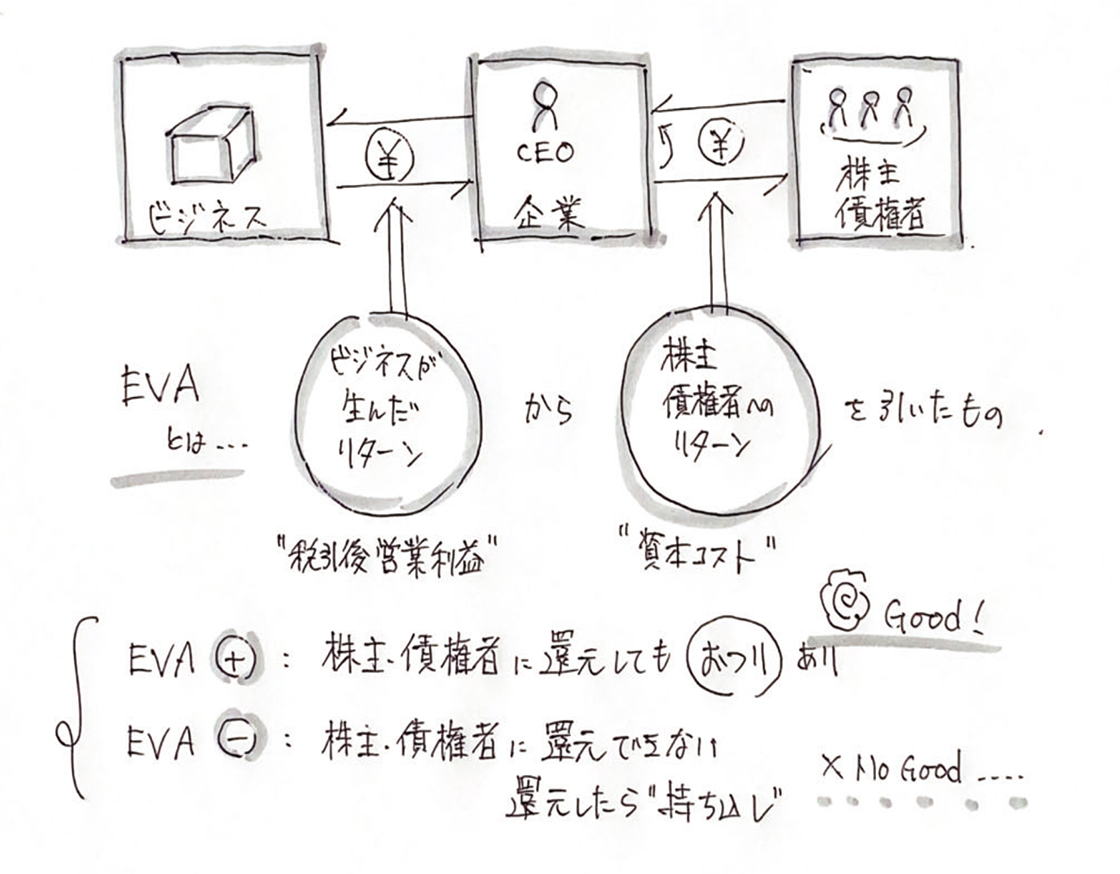

株主・債権者に対峙する観点から言えば、企業の目的とは「調達した資金をビジネスに投資しリターンをあげ、そこから株主・債権者の期待リターン(=資本コスト)を還元すること」と定義できます(もちろん、企業は公器であり、多くのステークホルダーがいますから、上記の定義は単なる必要条件にすぎません)。ビジネスによって利益やキャッシュフローを生んだとしても、資金の出し手である株主債権者の期待リターンを上回ることができなければ、それは十分なパフォーマンスとは言えないからです。これを端的に表した指標がEVA(Economic Value Added:経済付加価値)*になります。

EVAがプラスであれば、株主・債権者にリターンを還元しても「おつり(=付加価値)」があり、よってその企業の価値は高まっていく。一方、EVAがマイナスであれば、株主・債権者に十分なリターンを還元することができない、期待を下回るパフォーマンスしか上げられないことを意味します。FP&AはCEOのビジネスパートナーとして、株主・債権者の期待を満たすために短期のみならず中長期にわたりEVAをプラスにするためにはどうしたらいいのかを常に考え、問題提起をするのが本質的な存在価値と言えます。

今日から始めるFP&A的行動

自社にFP&Aという組織がなかったとしても、自分の行動をFP&A的に変えることは可能です。CEOの意思決定を支えるビジネスパートナーとなるために、経理担当者であれば、日々の経理レポートの枠を超えて、下記3つの追加行動をとってみることをお勧めします。

- 予算と実績のギャップ分析を深堀する :単なる数値の比較で終わってしまうのはもうやめましょう。問題の本質はその数値の裏にあるメカニズムにあるはずです。どの部門、どの商品、どの支店でそのギャップが生じているのか(Where)、それを引き起こしている要因は何か(Why)を探り当てる時間と労力を増やしてみましょう。必要であれば現場を訪問する、事業担当者にヒアリングをする、こうした行動から人的ネットワークが出来上がると、より正確な現状のファクト認識が可能となります。

- 合理的な将来予測をする :現状を理解した後、このトレンドが継続した場合の収支予測をしてみましょう。発生確度が低い項目については、機会・脅威として、自分なりの発生確度と合わせてリスト化すると、不慮の事態に対する備えにもつながります。

- 予算と予測のギャップを埋める戦略オプションを提示する :予算と予測にギャップがある場合は、それをどのような戦略・戦術で埋めていくか、その提案をしてみましょう。その際に自分なりの評価を加えてみる(例:その策を講じた場合の定量的な効果、必要な経営資源とその調達の難易度、実現可能性、起こりうる副作用等)、また単一策ではなく、複数の選択肢を提示することで、相対比較しながら建設的な議論が可能になってきます。

いかがでしょうか?経理担当の方であれば、単なるレポート作成者ではなく、ビジネスを創る当事者として、また経営企画担当の方であれば、株主・債権者をより意識したファイナンス専門家として。CEOの意思決定に貢献するFP&Aという職種にぜひ挑戦をしていただきたいと思います。めざせ、会社をドライブするファイナンス・ビジネスパートナー!

*EVAとは:単年度の税引き後営業利益から、過去の投下総資本に加重平均資本コスト(WACC)を掛けた「資本コストの実額」を差し引いたキャッシュフローベースの指標で、単年度業績評価などに利用される。EVAを経営指標として取り入れ、企業価値の増大に成功している企業もある。

※もっと詳しく知りたい方は、シリーズ「FP&A人材への招待状」もどうぞご覧ください。

vol.1 経理・財務パーソンよ 、「殻を破る」新たなキャリアへ!

vol.2 上司は2人、バランス感覚どう保つ?

vol.3 EVA、ROIC…求められる判断軸とは?

vol.4 スキルセットをどう磨く?

vol.5 マインドセットを変える「3つの言葉」

さらに詳しく知りたい方へ、

おすすめの動画をご案内します。

■FP&Aや財務・会計のキャリアについて学べるおすすめの動画はこちら

GLOBIS 学び放題で、さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した目標設定、マネジメントに関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

- 第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

- 20代〜30代ビジネスパーソン334名を対象とした調査の結果、オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp?w=904&h=300)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼

.jpg?fm=webp&fit=clip&w=720)