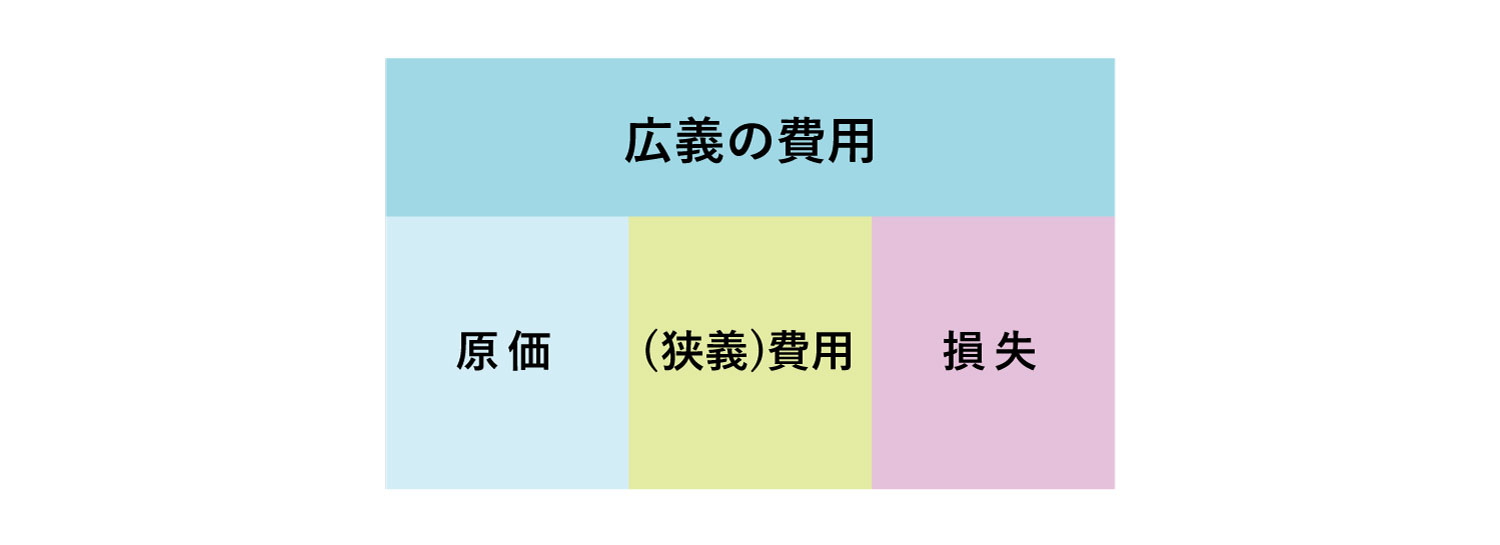

企業活動において発生する「費用」ですが、費用の他に「原価」や「損失」と言う場合があります。いずれも大きく捉えると費用に含まれますが、厳密には、発生の原因となる企業活動の内容に応じて、費用、原価あるいは損失へ区分されます。今回は、アカウンティングにおける原価、費用、損失の違いと使い分けについてザックリと説明します。

原価は売上に個別対応する費用

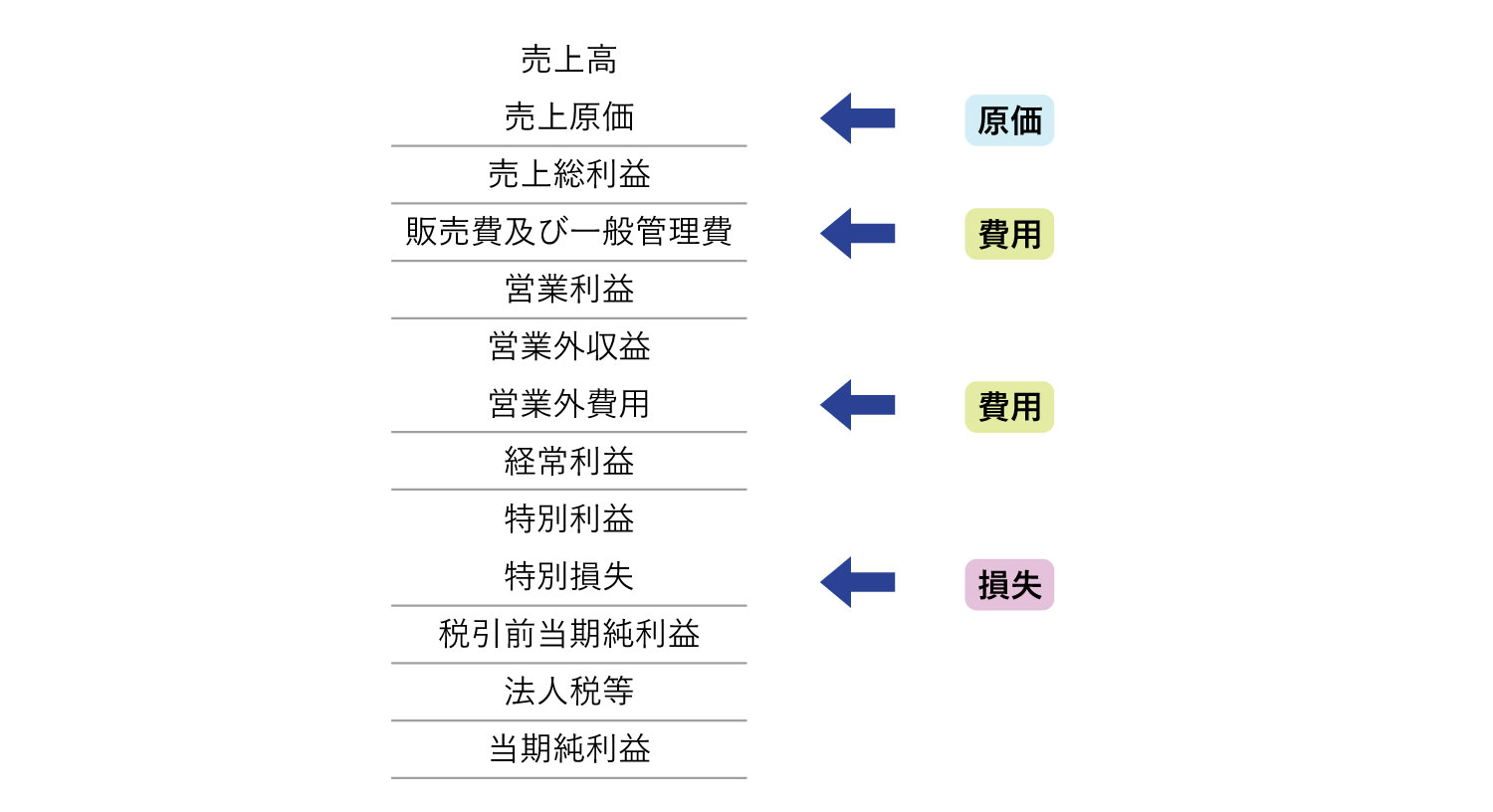

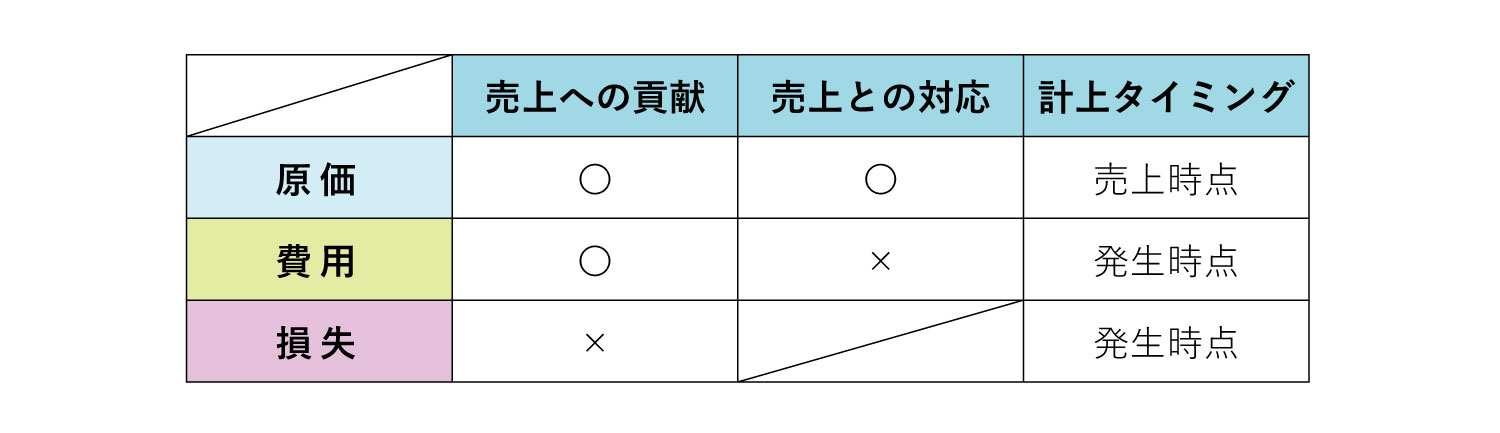

原価は、費用の中でも売上に個別対応する費用です。例えば、小売・卸売業では商品の仕入代金、製造業では製品の製造に費やした材料費、人件費、経費(家賃、減価償却費、水道光熱費等)が原価に含まれます。損益計算書(P/L)では「売上原価」をイメージすると良いでしょう。

少し込み入った話になりますが、原価と費用との違いの重要な点である売上との個別対応について説明します。例えば、製品の製造プロセスで発生した人件費は、発生主義に基づけば労働サービスが提供された時点で費用として計上されます。しかし、製品原価などの売上に個別に対応する費用は、発生時には人件費として計上されず、製造原価に含めて貸借対照表(B/S)に製品、仕掛品等として計上されます。その後、製品が販売された時点で、売上原価としてP/Lに計上されます(詳しくは、「費用収益対応の原則ってなぜ必要なの?」を参照ください)。

費用は売上に個別対応しない費用

一方、原価以外の一般の費用は、発生時点で費用としてP/Lに計上されます。費用は、P/Lでは主に「販売費及び一般管理費」「

原価と費用の共通点

原価と費用は、売上との対応関係が個別に把握できるかどうかの違いがあります(その結果、費用となるタイミングが異なる場合があります)。しかし、両者に共通するのは売上を得るために貢献するという点です。例えば、対面販売の小売業にとって店舗の家賃は売上を得るためには必要不可欠です。家賃が高いとぼやくことはあっても、店舗の家賃を支払うことで損をしたと感じる経営者はいないでしょう。

損失は売上に貢献しない費用

これに対して、損失は売上を得るために貢献しない費用です。発生した場合に、「損をした」と感じる費用という言い方が分かりやすいでしょう。損失には、固定資産の減損損失や災害による損失などがあります。P/Lでは「特別損失」をイメージしてください。

減損損失を例にとると、本来、製造設備などの購入代金は、減価償却を通じて製品の製造原価に転嫁され、売上に応じて売上原価として計上されます。しかし、製造設備の購入代金の内、減損損失として計上される部分は、製造原価には含まれません。つまり、損失=売上に貢献しない費用として処理されます。

ちなみに、減損損失を発表する会社が、当期の利益は悪化するが来期以降は増益となると説明することがありますが、これは購入代金の一部又は全部を減損損失に振替えることにより、来期以降の減価償却費(製造原価)が減少するためです。

まとめ

以上、原価、費用、損失の相違点を要約すると、以下の図のような関係になります。

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)