「電気料金はいつ費用になるのか?」や「売上の計上タイミングは会社ごとに違うって本当?」で説明しましたが、費用は「発生主義」、収益は「実現主義」という考え方で損益計算書(P/L)に計上されます。しかし、発生主義と実現主義をそのまま適用すると以下のような不具合が生じます。

【ケース】

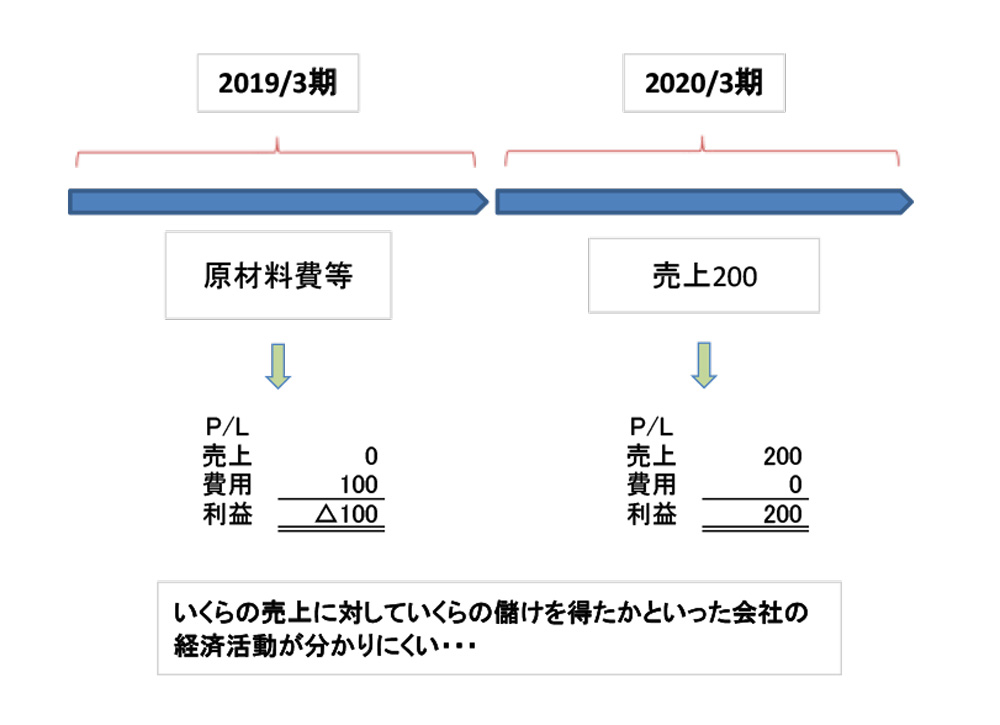

3月決算の会社が、2019年3月中に、原材料、人件費、製造に係る諸々の経費を合計100使って製品を製造したとします。これらの費用は既に発生しているので、発生主義によれば2019年3月期に100の費用が認識されます。一方、製品は翌月の4月に200で販売されるとすると、売上200は実現主義により翌期2020年3月期の4月に計上されます。つまり、費用と収益の計上時期が乖離、泣き別れが生じます。

多くの財務諸表の利用者の関心事は、売上の金額だけでなく、売上に対する費用を差し引いていくらの儲けが得られたかでしょう。だとすれば、このような泣き別れ状態では本当に知りたい情報は得られません。特定の売上に対して個別に対応可能な費用は、売上の計上に合わせて認識する方が、より会社の経済活動の成果を適切に表すことが出来るようになります。これを「費用収益対応」と言います。

費用収益対応の原則とは、収益と費用をできる限り企業の経済活動の経済的因果関係に応じて把握すべきであるとする期間損益計算上の基本原則です。

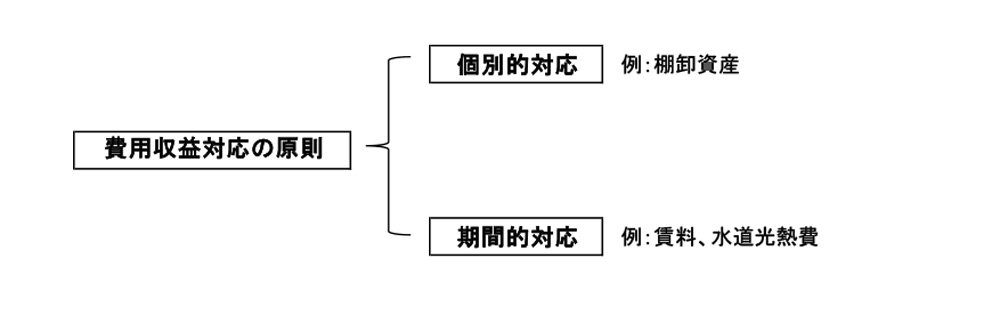

費用収益対応の原則の代表的な例は、上述のとおり棚卸資産です。原材料費等は既に発生していても、当該棚卸資産が販売されるまでは費用とせずに貸借対照表(B/S)に棚卸資産として据え置かれます。そして、棚卸資産が販売された時点で、棚卸資産(B/S)から売上原価(P/L)へ費用として振り替えられます。棚卸資産は、費用収益対応の原則が生んだ資産概念と言えるかもしれません。

しかし、全ての費用が収益と個別に対応関係が把握できるとは限りません。費用収益対応の原則には、収益と費用の対応を個別に把握する場合と、収益と費用の対応を期間で図る場合があります。P/Lは、1年、四半期のように一定の期間における収益、利益を計算することが求められます。つまり、期間損益を適切に計算するためには、費用と収益の期間的な対応を適切にとる必要があります。費用と収益の期間的対応の例としては、店舗の賃料、水道光熱費などがあります。

では、会社の研究開発活動はどうでしょうか。これらは、将来的に製品化して収益を得るために行われています。費用収益対応の原則の立場からは、研究開発費は発生した期間の費用ではなく、一旦B/Sに資産として繰り延べて、将来の収益が計上される期間に費用として認識すべきという考え方になります。しかし、研究開発の時点では、将来の収益となる可能性が明確ではありません。そのような状況で研究開発費を資産計上することは、費用の先送りとなる恐れがあります。

そこで、現在の日本の会計ルールでは、研究開発費の費用収益対応を理解しつつも、発生した費用を将来に先送りする弊害を重視して、発生主義で計上しています。

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)