今回は、金融危機を背景に日本企業によるM&Aが加速していることを受け、「良い多角化」と「悪い多角化」についてファイナンスの観点から考える。

2008年に日本企業がかかわったM&A(合併と買収)の総額は12兆4200億円と、2007年の12兆4100億円を上回った。そのうち、海外企業に対して買収・出資した金額は、前年比2.7倍の7兆4600億円と、全体の6割を占めるに至った。大型の買収案件としては、三菱UFJフィナンシャル・グループによる米モルガン・スタンレー社への資本参加(9480億円)、武田薬品工業による米ミレニアム・ファーマシューティカルズ社の買収(8998億円)、第一三共による印ランバクシー・ラボラトリーズ社の買収(4994億円)などが挙げられる。金融危機の影響などから2008年の世界全体でのM&A金額が、約295兆円と、2007年に比べ29%も減少している中で、日本企業は円高による追い風もあり、かなり海外企業の買収に積極的であったといえる(2008年12月27日付け日本経済新聞朝刊による)。

資本効率を追求する欧米企業に比べ、日本企業は伝統的に財務の安定性を重視しているが、この未曽有の経済危機のさなか、財務基盤が厚く手元資金も豊富な日本企業は、世界的な株安そして円高による追い風を受けて、海外での買収を積極化し、再度、世界市場へ躍り出ようとしている。

M&Aの目的はシナジー効果の追求にある

買収の目的は、規模の経済や範囲の経済性等々の要因による付加価値の増加、つまりシナジー効果の追求にある。ファイナンス的に言えば、PV(A)+PV(B)*1、つまり買収による合併によって、A社およびB社単体の企業価値合計額を上回る企業価値を実現することにある。

M&Aによる企業価値の増加の源泉には以下のようなものがある。

(1) 規模の利益の実現

合併による規模の拡大にともなう経費・コストの節減。合併によって管理部門のような共通費を削減したり、重複した設備投資を削減したり、また、購入量の増大によって原材料の購入単価が低減したりすることによって、売上高あたりの経費・コスト率が下がることによる。

(2) 範囲の利益の実現

合併にともなう経営資源の共有化による売上高の増加。たとえば、営業力に優れた企業が製品開発力に優れた企業を買収した場合、より良い製品が、より能力の高い販売部隊によって販売されることから、合併前の両社の合計売上高よりも合併会社の売上高は増加する。また、運輸業などにおいて、買収による路線網の拡充によって利用者の利便性が増し、売上高が増加するケースもこれに該当する。

(3) 不採算事業の廃止

企業によっては、不採算(NPV=正味現在価値*2がマイナス)の事業であっても過去のしがらみもあってなかなか廃止できない場合があるが、買収を契機に不採算事業が廃止しやすくなる。マイナスのNPV部門が廃止されれば、企業全体としての価値は増加する(毀損していた価値が元通りになる)。

(4) ノン・コア事業の売却

企業内ではコア事業でなく十分なヒト・モノ・カネの投資を受けられていない事業はその潜在能力を活かしきっていないが、その事業をコア事業としている他社に買収されれば、十分な投資が行われ、結果として潜在能力に見合った事業価値が回復される。

(5) 経営者の交代

企業経営者の手腕が企業価値に与える影響は極めて大きい。日産自動車や日本電産の例を見れば肯けよう。買収は資本の移動であるが、往々にして経営者も交代する。

それでは、上記に挙げたようなシナジー効果が無い買収については、どう考えたらよいだろうか?

ポートフォリオによるリスク分散の効果も

ファイナンス理論によれば、ポートフォリオ*3を組むことによってリスクは下げられる。

たとえば、アイスクリーム店とラーメン店の組み合わせなど考えてみると分かりやすい。暑いときにはアイスクリームがよく売れるが、寒いときには温かいラーメンがよく売れる。つまり、お互いに弱点を補い合うことから、単独で商売するより一緒になったほうが、外気温の変動による収益のブレ幅を軽減できる。

同様に、A社とB社の収益は、共通の要因のほか個別の要因によってもブレが生じる。共通の要因とは景気の変動、金利や為替レートの変動等々の外部的要因である。個別の要因とは、それ以外の種々雑多なお互いに関連性の無い(上述の外気温の変動のような)要因である。A社とB社を合併させると、それぞれの企業の個別要因はお互いに打ち消しあうことから、収益のブレ幅は小さくなる。

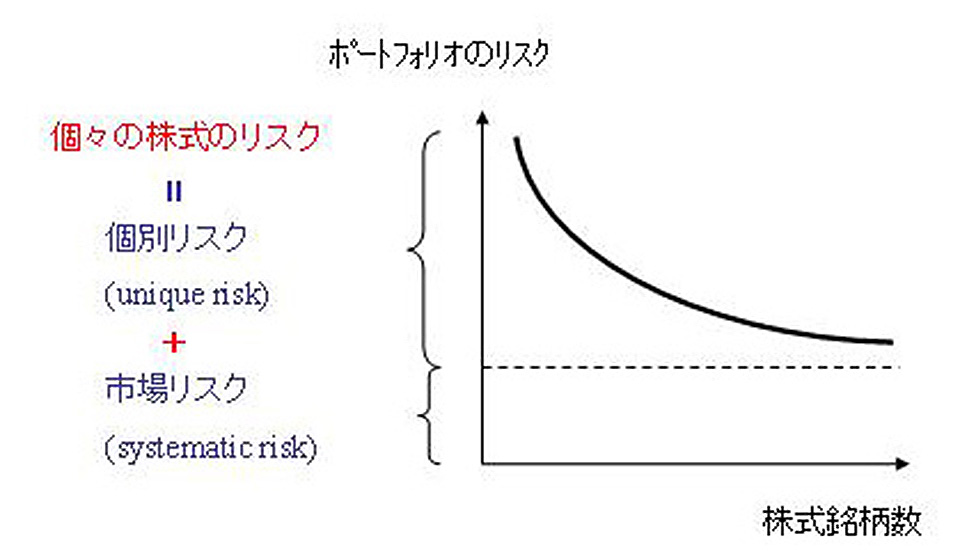

この理論を推し進めていくと、考えられる全ての事業を包含した企業が一番リスクを軽減できることになる。つまり、株式でいえば、株式市場全体を包含するTOPIXのような企業である(図1参照)。

図1:ポートフォリオ理論によるリスクの軽減

企業価値は、分子(企業・事業が生み出すフリーキャッシュフロー)を分母(そのフリーキャッシュフローのリスクの大きさに見合った割引率)で現在価値に割り戻したものである。

前述のアイスクリーム店とラーメン店の場合で言えば、シナジー効果はほとんど無い*4ことから、合併によって分子であるフリーキャッシュフローは変化しない。しかし一方で、合併によってフリーキャッシュフローのバラつき幅が低減することから、低減したリスク(個々の株式のリスク=「総リスク」と呼ばれている)*5の大きさに見合って割引率は低下し、結果として合併事業の現在価値は上昇するはずである。

コングロマリット経営デメリットも

では、投資家はこのようなアイスクリームとラーメン事業の両方を営む企業の株式を保有したいと思うだろうか?

ある程度の規模の運用資産を持ち、分散投資できる投資家の視点から見れば、アイスクリーム事業単独の企業A社とラーメン事業単独の企業Bの株式を別々に保有すれば同じ効果が得られることから、わざわざ2つの事業を傘下にもつ合併企業の株式を購入しようとはしない。単にリスクを軽減するためだけの合併であれば、投資家としてはそれぞれの企業の株式を別々に保有することで実現できるため、このようなシナジー効果のない、つまりフリーキャッシュフローの増加のない企業合併は無意味ということになる。ただし、分散投資できない投資家(たとえば全財産を投じてアイスクリーム店を経営している事業主)にとっては、もしも余裕資金があったならラーメン事業を買収することは、リスク軽減の観点からは意義がある。

シナジー効果の無い企業結合といえば、1980年代に全盛を誇った米国でのコングロマリット(複合企業体)*6や日本ではカネボウのペンタゴン経営が有名である。これらの場合、関連性の無い、つまりシナジー効果の無い複数の事業を傘下にまとめて経営を行っていた。確かに、お互いに関連性の無い事業同士であることから、X事業が不調のときには別のY事業が好調となり、お互いに弱点を補ってくれることから、結果として収益は安定する。分散投資ができない投資家にしてみればリスク軽減につながるが、分散投資が可能な一般的な機関投資家にしてみれば、何のメリットもない。

それどころか、コングロマリット・ディスカウントという言葉が示すように、優良事業部門が生み出したキャッシュフローが不採算事業分に投資され、全体としての企業価値を損ねる(つまり、PV(A)+PV(B)>PV(A+B))といったケースも多発した。米国の多くのコングロマリット、そしてカネボウのケースはその典型といえよう。米国のシティグループも、1990年代後半から総合金融化路線を推し進めてきたが、今回の金融危機をきっかけに行き詰まりを露呈し、証券関連(投資銀行)業務をノン・コア事業として売却し、コア事業である商業金融事業に回帰しようとしている。同じ金融業とはいえ、商業銀行業務と投資銀行業務はノウハウも文化も異なり、融合が難しいことを示している。

企業経営者の使命は、企業価値を創造すべく、自社の競争優位性をしっかりと見極め、その競争優位性が活きる事業領域を選択し、その事業領域の中でシナジー効果が生み出せるような事業のポートフォリオを組み上げていくことにある。企業買収は、時間を買うという点では企業価値の増大に即効性のある戦略である。しかしながら、適正買収価額の設定、買収後の企業文化の融合、傘下事業の統合等々、本当にシナジー効果をだせるまでには幾多の難関が待ち受けている。自社の競争優位性をしっかりと見強めた上で、シナジー効果が実現できるよう、慎重かつ大胆なM&A戦略の立案・実行が望まれる。

*1 PV(A)とは、A社の現在価値、つまり企業価値である。

*2 NPVとは、企業・事業の価値であり、事業・企業が生み出すキャッシュフローをそのキャッシュフローのリスクの大きさに見合った割引率で現在価値に割り戻したもの(PV=現在価値)から初期投資額を控除したものであり、その企業の正味の価値である。

*3 ポートフォリオとは、各種の(金融)資産の一覧表であり、限られた資金を複数の資産に分散投資することを意味する。

*4 管理部門の共通化によって若干のコスト削減は可能かもしれない。

*5 ここでのリスクはここの株式のリスク(総リスク)をさす。なお、市場リスクのみを考慮する分散投資家の観点からはリスク(市場リスク)は低下しない。

*6 コングロマリットとは、相互に関連のない事業部門を傘下に収め、多角的経営を行う企業のこと。

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)