経営の選択肢として浮上する“事業の切り離し”

企業の「分社化」や「スピンオフ」といった事業再編策は、近年ますます注目を集めています。特に株主アクティビスト(物言う株主)からの要請によって、サッポロや東芝ほかの“大企業”が保有資産や事業部門を切り離すケースが国内外で相次いでいます。

筆者が教壇に立つグロービス経営大学院のファイナンス科目の授業でも、学生からの質問内容に変化が見られます。以前は新規投資や買収の進め方に関する質問が多かったところ、最近では不採算事業の切り離しに関する社内意思決定の進め方についての質問が増加傾向にあるのです

こうした変化に対して筆者は、「企業が持続的に成長するには、新規投資や買収だけでなく、既存事業における競争力の低い事業への対応策を真剣に議論する必要がある」という認識が、上場企業などで実務を担う受講生の間にも、広がっていると捉えています。

この動きの元になっていると考えられるのが、経済産業省が2020年7月に公表した「事業再編実務指針~事業ポートフォリオと組織の変革に向けて~」で示された「ベストオーナー」の原則です

本稿では、現在の日本企業の事業ポートフォリオ組み換えに関しての実務指針となっている「事業再編実務指針」を解説します。また、分社化に関する株主からの要求、海外事例、実際に分社化によって企業価値は向上するのかという観点から、日本企業における事業ポートフォリオ再編について考察します。

事業再編実務指針とは?

改めて「事業再編実務指針」とは、経済産業省が示した、日本企業による企業価値の向上に向けた事業再編を後押しするものです。

事業再編実務指針が示された背景

2010年代半ばに導入された企業経営に市場の規律を浸透させる「大原則」として機能する、スチュワードシップ・コードとコーポレートガバナンス・コード。これらの原則に基づき、買収防衛策に関する指針、公正なM&Aの在り方に関する指針など、企業価値向上のための具体的な指針がここまで策定されてきました。

こうしたM&A関連の指針は、企業の売買という「外科手術」の方法を示すものと例えることができるでしょう。それに対し、事業再編実務指針は、企業内の事業ポートフォリオの考え方を示す「内服薬」のような位置づけと考えられます。

事業再編が必要である2つの根拠

事業再編実務指針の理論的な支柱は、「事業ポートフォリオの最適化」と「コングロマリット・ディスカウントの是正」を通じた企業価値向上です。

まず、事業ポートフォリオの最適化とは、複数の事業を抱える企業において、組織の惰性や社内事情によって不採算事業が温存されると、全社の収益が低下してしまうため、経営者がポートフォリオの歪みを常に修正する必要があるという考え方です。

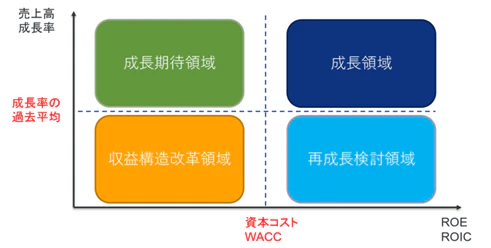

本指針における事業ポートフォリオの仕訳方法は、資本コストとROE(もしくはWACCとROIC)を横軸、成長力(売上高成長率)を縦軸にしたマトリックス分析(表1)が示されています。なお、資本コストとROEの比較は、東証のPBR1倍割れ対策でもあるエクイティスプレッド改善と同じことを意味しています。

表1 ポートフォリオマトリックス

出所:オムロンIR資料などから筆者作成

そしてコングロマリット・ディスカウントとは、複数の異なる事業を抱える企業において、各事業の価値が個別に評価されず、好調な事業と不調な事業が一括りに評価されることで、市場から企業価値が割り引かれる傾向を指します。これは、情報開示の不足などが原因で、各事業の本来の価値(Sum of the Parts)が十分に反映されないために起こると考えられます。

以上の理論的根拠に基づき、同指針は、経営資源をコア事業や成長事業に集中させるため、事業ポートフォリオの見直しとそれに伴う事業再編の実施を提唱しています。また、自社が当該事業にとって適切ではないと判断される(表1における収益構造改革領域の事業)場合、売却や分社化を通じて、より適切なオーナー(ベストオーナー)に経営を委ねるべきであると結論付けています。

PBR1倍割れ企業にとっても課題解決の有効な手段に

また、プライム市場の半数超が当てはまる「PBRが1倍を下回る」企業にとって、事業ポートフォリオの見直しを通じたエクイティスプレッドの改善が最優先課題となることは言うまでもないでしょう。

なぜならば、PBRが1倍を下回る企業の多くは、ROEが資本コストを下回る、すなわちエクイティスプレッドがマイナスという状況にあります。このような企業が買収を行うと、「PBR=1 +(ROE-資本コスト)÷(資本コスト-成長率)」の公式が示すように、マイナスのエクイティスプレッドの現在価値がさらに増大し、PBRのさらなる悪化を招くからです。

逆に言えば、事業再編によって経営資源の適正化ができれば、エクイティスプレッドの改善(=企業価値向上)に直結するわけです。

後編「分社化は企業を救うか?──GE・サッポロ・フジメディアHDの再編から考える」(https://globis.jp/article/lxzv7e5_0-s3/)に続く。

.jpg?fm=webp&fit=clip&w=720)