収益の計上基準

前回のIFRS連載vol.5までは、財務三表におけるIFRSと日本基準との相違点の概要を紹介しました。今回からは財務諸表を構成する会計処理の細かい違いについて学んでいきましょう。

今回は、収益認識における会計基準に注目します。日本においては「収益認識に関する会計基準」(以下、「収益認識基準」)が定められ、2021年4月1日以降に開始する事業年度から適用されます。この基準により、IFRSと日本基準との差異の殆どは解消されることになりました。収益認識基準が導入された背景について知ると、IFRSの考え方や、日本基準がIFRSへ移行することになった理由について、より一層深く理解できます。

IFRSも日本基準も「実現主義」により収益を認識するという点では同じです。実現主義とは、財・サービスの提供をし、それと引き換えに対価を受け取った時点で収益を認識することです。今までの日本基準では、収益は実現主義の原則に従って計上するとされていましたが、それ以上細かい規定は無く、商慣行に基づいて、出荷基準(注1)や引渡基準(注2)を適用して収益認識を行っていました。

例えば、一般的に卸売業や製造業の多くでは出荷基準により店舗や倉庫から商品を出荷した時点で収益認識し、小売業の多くでは引渡基準により顧客の手元に到着した時点で収益認識するといった具合です。

とはいえ、こうした慣行で全て整理できるとも限らず、実態としては、業種や個々の企業ごとに解釈の多様性が存在しました。同じ商品に関する売買取引でも、企業の判断により異なるタイミングで売上を計上するといったことがごく当たり前に行われていたのです。しかし、このやり方には大きな課題があります。売上は、企業の業績や規模を表す極めて重要な指標ですが、その計上基準が異なってしまっては、企業間の財務諸表の比較を正しく行うことができないからです。

IFRSでは、売上の計上方法や計上時期について要件を設けていることから、これまで日本基準で実務上広く採用されてきた収益認識の基準は、IFRSにおける収益認識の要件を必ずしも満たさない場合があります。このような背景があり、日本で収益認識基準が導入されることになったのです。

(注1) 商品の出荷時点に収益を認識する方法を「出荷基準」と言います。

(注2) 商品を相手に引き渡した時に収益を認識する方法を「引渡基準」と言います。

新しい収益認識基準―5つのステップ

それでは、今回、日本基準で採用することになった新しい収益認識基準はどのようなものなのか、解説していきます。IFRSでは収益を認識するために、次の5つのステップを定めています。

Step 1. 契約の識別

Step 2. 履行義務の識別

Step 3. 契約の取引価格の算定

Step 4. 履行義務に対する取引価格の配分

Step 5. 履行義務の充足による収益の認識

Step 1.及びStep 2.で「どの単位で?」という収益認識単位を明らかにし、Step 3.及びStep. 4で「いくらで?」という収益認識額を算定します。その上で、Step. 5において「いつ、どのように?」をみていきます。

Step 1. 契約の識別

財・サービスの提供は、企業と顧客との間の契約に基づいて行われますが、収益を認識する際には、まず、企業と顧客との間の契約を識別する必要があります。簡単に言うと、財・サービスの売買について、どのような取り決めがなされたかを確認することを言います。契約は、書面でなくてはいけないという決まりはなく、口頭や慣習等によって成立する場合もあります。

Step 2. 履行義務の識別

契約の中から、「履行義務」(企業が顧客に提供しなければならない義務を一定の単位でまとめたもの)を識別する必要があります。履行義務を単位として収益を認識します。履行義務は、1つの契約の中に複数存在する場合もあります。

下記の2要件のいずれも満たす場合には、1つの契約内でも別個の履行義務として識別します。

<別個の履行義務として識別するケース>

・ 顧客が財・サービスを単独で利用できる、または、他と組み合わせて利用できる

・契約に含まれる他の財・サービスとは区分して識別できる

例えば、パソコンを販売する際に、3年間の保証のサービスを付けるとします。この場合は、パソコンの販売と保証サービスはそれぞれ別個の履行義務として識別します。つまり、1つの契約に2つに履行義務が付いているものとします。

Step 3. 契約の取引価格の算定

財・サービスの提供によって企業が受取る対価の見込み金額を「取引価格」と言います。取引価格は、取引にかかるリスク(例:貸し倒れ)や慣習(例:値引き、リベート、返品等)を考慮した上で算定します。

Step 4. 履行義務に対する取引価格の配分

契約の中に複数の履行義務がある場合には、それぞれの履行義務について、取引価格を配分する処理が必要になります。契約の中に一つの履行義務しか存在しない場合には、この処理は不要になります。

Step 5. 履行義務の充足(注1)による収益の認識

それぞれの履行義務が充足した時点、または履行義務が充足するにつれ収益を認識します。「履行義務の充足」とは、財・サービスに対する支配(注2)が顧客に移転している状態を言います。収益の認識には2パターンあります。履行義務がある一時点で充足される場合は一時点で認識します。一方、履行義務が一定期間に渡る場合は、進捗度に応じて徐々に収益認識します。

(注1)「充足」とは、「約束を果たした」や「義務を果たした」ことを意味します。

(注2)「支配」とは、ある商品やサービスを自由に使用することができる状態のことを言います。

収益認識の事例

収益認識のための5つのステップについて、事例で見てみましょう。色々な要素が組み合わさっている事例になりますが、どのような処理が必要なのかイメージを掴んでみて下さい。

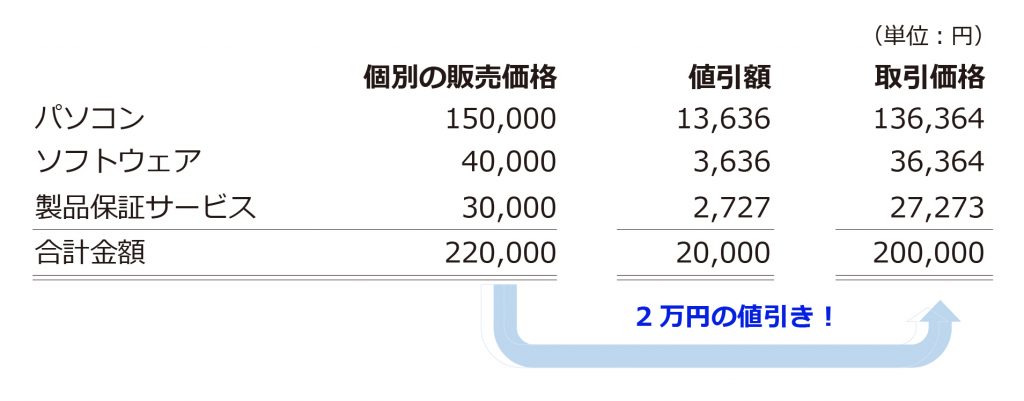

家電量販店のA社はR3年の4月1日にお客さんにパソコン、ソフトウェア、製品保証サービスをセットで20万円で販売しました。通常は、パソコン15万円(税抜)、ソフトウェア4万円(税抜)、製品保証サービス3万円(税抜)(購入時より3年間保証)を個別に販売しています。ただ、これら3つを同時にセットで購入したお客さんには、特別に2万円の値引きをし、合計で20万円で販売しています。

なお、この企業の会計期間は4月1日から3月31日までとします。また、消費税は10%とします。

Step 1. 契約の識別

今回の契約は、(1)パソコンの販売、(2)ソフトウェアの販売、(3)3年間の製品保証サービスの提供で、契約の合計金額は20万円になります。

Step 2. 履行義務の識別

パソコンの販売、ソフトウェアの販売、製品保証サービスの提供を3つの別個の履行義務として識別します。

Step 3. 契約の取引価格の算定

契約全体の取引価格は20万円になります。第三者のために回収する額は取引価格には含まれません。よって、消費税は収益を計算する際の取引価格には含めません。

Step 4. 履行義務に対する取引価格の配分

今回は、パソコン、ソフトウェア、製品保証サービスの3つを販売しますが、このように、セット販売をした方が個別の販売価格よりも安い場合、値引きは全体に対して行われたと考えます。原則的に、値引きは個別の販売価格に比例して配分します。よって、値引額の2万円を各履行義務に配分します。すると、下記のように、各履行義務に対しての取引価格を求めることができます。

Step 5. 履行義務の充足による収益の認識

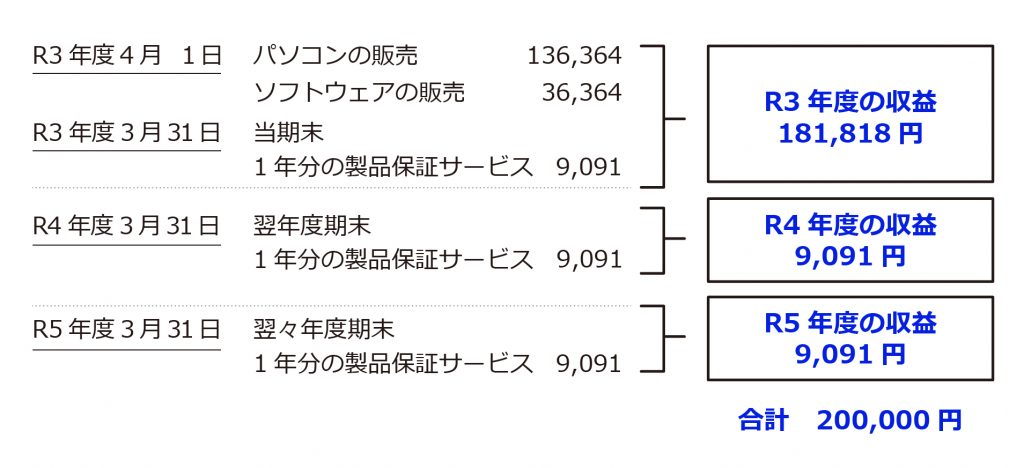

パソコンとソフトウェアの販売は、販売時に顧客にパソコンを引き渡した時点で履行義務が充足します。一方、製品保証サービスは3年間という期間に渡り、履行義務を充足します。

A社における収益認識は下記のようになります。

従来の日本基準では、パソコンとソフトウェアを販売した時点で3年間の製品保証サービスも含んだ金額で収益認識することが通常でした。値引きについても、企業によっては本事例のように履行義務ごとに精緻には配分せずに、一部の商品からのみ減額するケース(本事例で言えば、パソコンから2万円値引きしたこととし、ソフトウェア等は定価通りの販売とする)も見られていました。

ですが、今回、収益認識基準が導入されることになり、事例で算出したように履行義務単位で収益を認識しなければならなくなりました。3年間という期間全体でみると、収益の金額は20万円で変わりありませんが、各会計年度において、収益を認識する金額やタイミングが異なる点に気付いて頂けましたでしょうか。

上述のように、収益認識基準が導入される前の日本基準は、収益を「いくら、いつ、どのように」認識し、計上するかについての取り決めが定まっておらず、財務諸表を作成する経営陣の判断に任されていた部分が多くありました。これまでは、収益認識についてIFRSと日本基準との間に差異がありましたが、収益認識基準の導入により、企業間での計上方法によって生じる差をなくすことができます。

今回の導入は、既にIFRSを適用している企業にとって影響はありませんが、日本基準適用の企業にとっては、大きな影響があります。原則的に、親子会社間の会計基準は統一する必要があるため、連結子会社の単体決算においても、新基準を適用する必要があります。

今回は、収益認識基準について、日本基準が導入することになった背景とIFRSとの関係についてご紹介しました。本連載Vol.1において、日本では、IFRSとの差異を縮小・解消しながら改定していく「コンバージェンス」(注3)を進めていると書きましたが、コンバージェンスの具体的な一例として理解が深まったのではないでしょうか。

(注3)コンバージェンス(収斂)とは、日本基準を維持しながらも、IFRSとの差異がなくなるように改定し、日本基準をIFRSに近付けていくことを言います。

※本解説は、2021年5月時点の情報に基づいています。

アカウンティングについて学びを深め、財務諸表から企業の現状や戦略を分析できるようになりたい方はグロービス経営大学院の「アカウンティング基礎講座」をご覧ください。

【関連サイト】

グロービス経営大学院 体験クラス&説明会

◆関連記事はこちら

会計基準のグローバルスタンダードIFRSとは Vol.1

IFRSの基本的な考え方―原則主義と細則主義、どちらが不正に強いのか? Vol.2

IFRSと日本基準-財務諸表、損益計算書の違い Vol.3

IFRSと日本基準-貸借対照表の違い Vol.4

IFRSと日本基準-キャッシュ・フロー計算書の違い Vol.5

IFRSと日本基準の違い-のれんにおける会計処理 Vol.7

さらに詳しく知りたい方へ、

おすすめの動画をご案内します。

■IFRSについてもっと学べるおすすめの動画はこちら

GLOBIS 学び放題で、

さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した目標設定、マネジメントに関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

- 第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

- 20代〜30代ビジネスパーソン334名を対象とした調査の結果、オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp?w=904&h=300)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)