事業整理ではなく、人員構成見直し

パナソニックが希望退職者を募集するにあたって割増退職金を期間限定で加算することを明らかにしましたが、その金額の大きさが漏れ伝わり話題を呼びました。昨年12月には北国銀行が退職金の前払制度を導入すると発表したほか、製薬業界でも武田薬品工業そしてアステラス製薬も早期退職優遇制度に基づく希望退職募集を発表しています。

以前は業績が思わしくない企業が事業整理の一環として割増退職金を加算することで希望退職を募集することが多かったのですが、最近では業績が堅調でも人員構成を見直すために希望退職募集を実施するケースが増えてきています。企業を取り巻く事業環境が不透明で激しく変化していく中で、戦略や事業領域の大転換を実施するにあたって大きな障害となるのが、従来の慣行を盾に変化を受け入れない組織文化そして人といえます。

変化していく事業環境や新しい戦略に柔軟に対応できる人材に置き換えていきたいという企業側の意図が、早期割増退職金による希望退職を募集する背景にあります。パナソニックでは持株会社体制への移行を踏まえた組織再編、アステラスでは急速な事業環境変化に柔軟に対応し中長期にわたる持続的な成長シナリオを盤石なものとするための経営資源配分の見直しがきっかけです。

日本企業の給与体系

欧米では一般的に労働生産性に見合った賃金・報酬体系となっており、(今回のような多額の割増退職金に比べるとずっと低い)一時解雇金を支払うことで解雇も比較的容易で、労働者そして労働市場の流動性はかなり高いといえます。このため、大胆な事業の再編成や戦略の転換が容易な経営環境となっています。

一方、日本では戦後、大企業を中心に労働者の定着を図る目的で年功序列的な賃金体系と定年退職金制度が導入されたことから、労働力の流動性は低い状態が続いています。このため、人材の流動化が難しく、事業環境や戦略と人材のミスマッチが起きやすくなっています。このようなミスマッチを解消する一つの方法が今回のような割増退職金による希望退職の募集といえます。

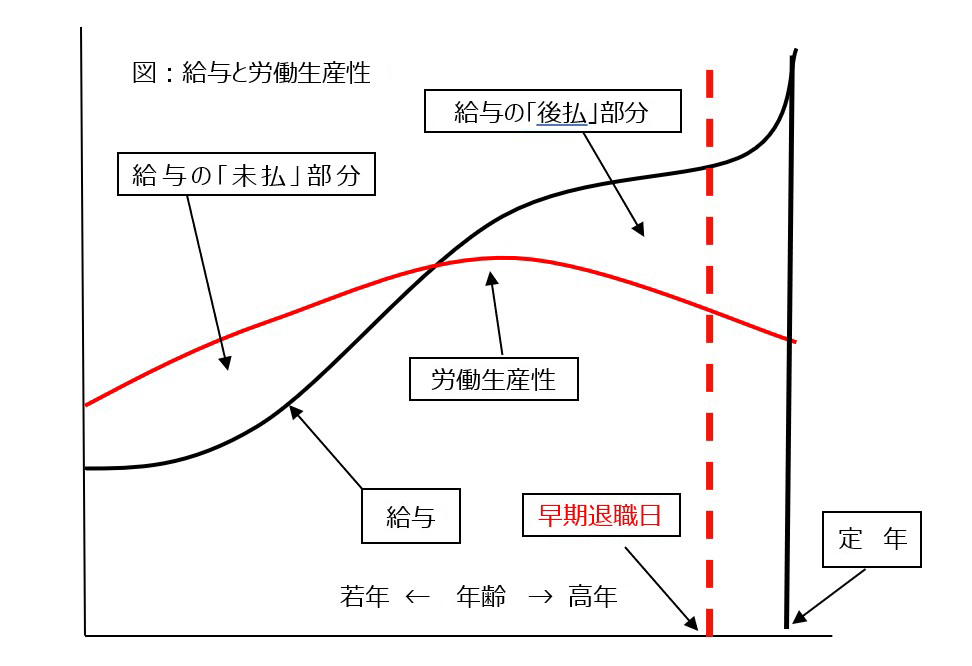

典型的な年功序列型の賃金体系が「図:給与と労働生産性」に示されています。労働生産性は年齢とともに上昇していきますが、一定の年齢に達した後は下降していきます。一方、給与は最初は労働生産性を下回っていますが、年齢が高くなるにつれて増加し、若年時代の給与の未払分を回収していきます。そして、定年退職時に回収不足部分が一括して退職金として支払われ、未払分が解消されることになります。このような年功序列的な賃金体系のもとでは、定年前の退職は従業員にとっても損であることから、人材のミスマッチが生じていたとしても温存され人材の流動化が起きにくくなります。

割増退職金とは、その時点で退職した場合の通常の退職金に割増額を加算して支払うことであり、早期退職日以降の「給与の後払部分」(「後払部分」の赤い破線から定年退職日までの面積)の現在価値額を早期退職日に一括して支払うことを意味しています。

したがって、従業員としては、希望退職に応募した場合と今現在の勤務を継続した場合の2つのオプションのうちどちらの方が自分にとって価値が高いかが金銭面での判断基準となります。

希望退職に応募した場合と応募しない場合のキャッシュフローとその現在価値

オプション1(早期希望退職に応募する):今後のキャッシュフロー= 早期割増分を含む退職金+転職先で今後得られるであろう毎月の給与と賞与(更に転職先に退職金制度がある場合に定年時に得られるであろう退職金)

オプション 2(早期希望退職に応募しない):今後のキャッシュフロー= 現勤務先から今後受領するであろう毎月の給与と賞与+定年退職日に受領するであろう退職金

ところで1年後に100万円もらえるとした場合、そのお金が確実に手に入るかどうかは誰がその金額を支払ってくれると約束したか次第で変わってきます(この不確実性の大きさをファイナンスでは「リスク」と呼んでいます)。支払の不確実性が高ければ高いほど、1年後の100万円の今現在の価値(これを「現在価値」と呼びます)は低くなります。この考え方は「金銭の時間的価値」といわれ、現在価値は将来の支払額(キャッシュフロー)をそのリスクに見合った割引率で割り引いて計算されます。

上記の各オプションの現在価値は以下によって計算できます:

現在価値(オプション1)=早期割増を含む退職金額+∑(転職先での今後の毎月の月給・賞与)n÷(1+割引率)^n

現在価値(オプション2)=∑(現勤務先での今後の毎月の月給・賞与)n÷(1+割引率)^n + 定年退職金÷(1+割引率)^n

現在価値(オプション1)-現在価値(オプション2)がプラスであれば、金銭的には早期退職に応募したほうが良いことになります。

ここで、従業員として早期退職募集に応じた場合の懸念事項は:

- うまく転職先が見つかるかどうか。

- 転職できた場合でも、毎月の給与は当然労働生産性に見合った金額となるため、現状の給与を大きく下回る可能性が高い(図の赤い給与線となる)。

- 転職先企業の信用状況:給与を支払うのは転職先企業であるので、当然給与に係るキャッシュフローのリスクの大きさは当該企業の信用度によって決まります。現勤務先の大企業に比べるとその割引率は高くなる可能性が高い。

このため、転職先での給与キャッシュッフローの現在価値は、「今後の毎月の給与額×転職の成功率」÷「転職先の信用度に応じた割引率」となります。従って、「割増金を含む退職金」は今すぐ支払われるので確定金額であっても、今後得られる給与に係るキャッシュフローの現在価値は相当に低くなる可能性が高いと言えます。

一方、早期退職募集に応じなかった場合の懸念事項は:

- 今後の給与は本当に従来の延長線(図の黒い給与線)のままで支給されるかどうか:キャッシュフローの金額と支払われるかどうかのリスクの大きさ。つまり、分子のキャッシュフローが減少し、分母の割引率が上昇する懸念。

- 定年時に規定通りの定年退職金が支払われるかどうか:キャッシュフローの金額と支払われるかどうかのリスクの大きさ。つまり、分子のキャッシュフローが減少し、分母の割引率が上昇する懸念。

ここで、1と2ですが、業績が思わしくなく将来倒産の可能性が低くはない企業の場合には、将来キャッシュフローが想定外に減少する一方、割引率も上昇する可能性が高く、その結果、オプション2の現在価値は想定よりも大きく減少することになります。このため、割増退職金をそれほど積み上げなくとも従業員は早期退職募集に応募することになります。

一方、今回のような人材ミスマッチ是正のための希望退職の場合、そもそも倒産の可能性はそれほど高くなく、人材の入れ替えを機に会社の業績上向が期待できるのであれば、将来の給与キャッシュフローの減少そして割引率の上昇の可能性は殆どないといえます。そうであれば、従業員に早期退職に応募してもらうためには、相当のインセンティブ(割増金)を支払わないといけないことになります。これが、今回のパナソニックの多額の割増退職金の背景にある要因ではないでしょうか。

人材と戦略のミスマッチを解消するために

北国銀行の退職金の前払制度も、定年退職金を毎月の給与に上乗せして支払うことで労働生産性と給与のミスマッチを解消しようとしたものです。日本の労働生産性は先進諸国の間でも低いと言われています。国全体の労働生産性を高めるためには、人材と労働市場の流動化を通じて人材の適材適所を実現していくことが必要であり、退職金の前払制度の導入や割増退職金による早期退職募集は避けられない道といえましょう。

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)