前回のIFRS連載Vol.4は、貸借対照表における日本基準とIFRSとの相違点を解説しました。今回は、主にキャッシュ・フロー計算書の相違点についてご紹介します。

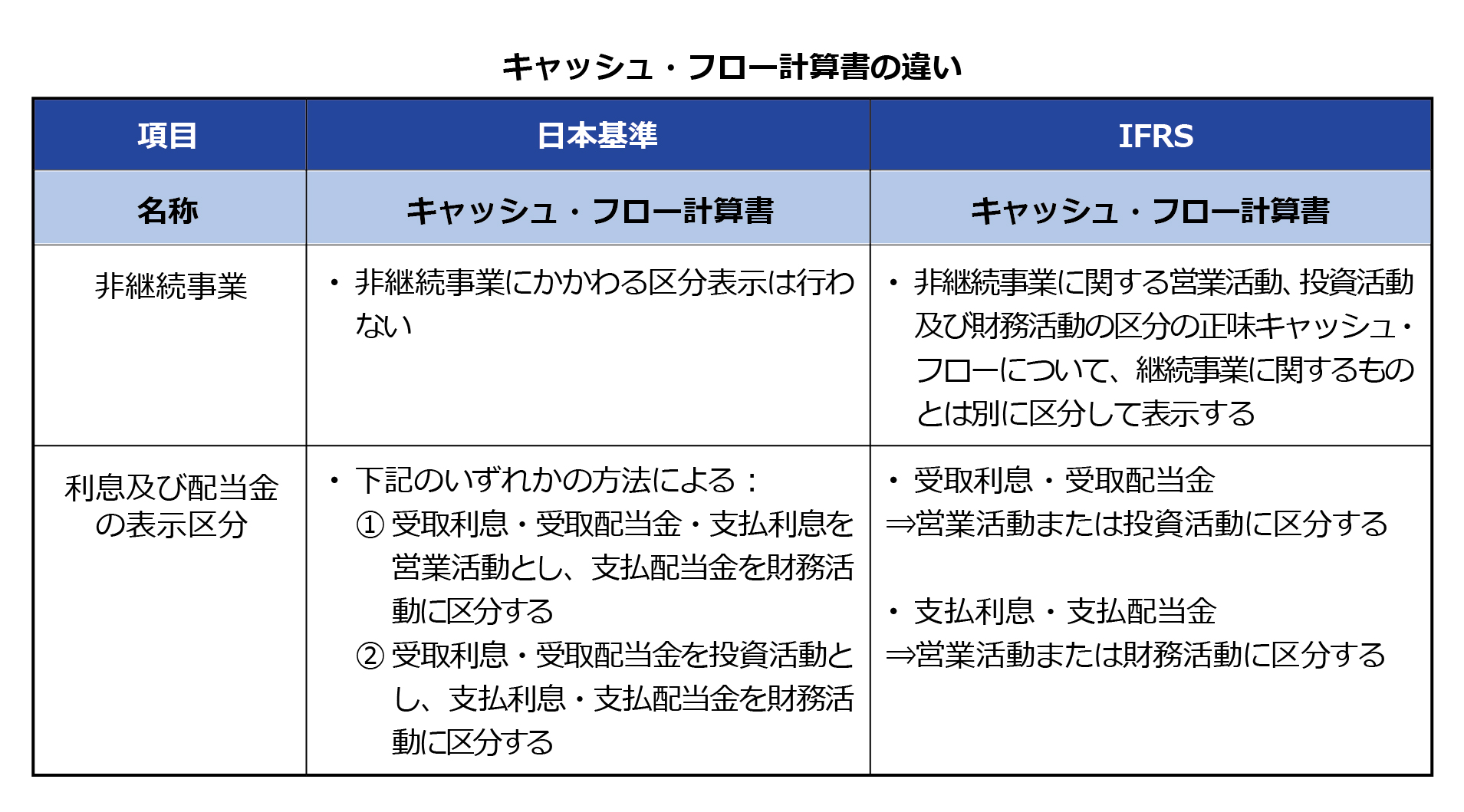

まず、日本とIFRSでのキャッシュ・フロー計算書がどのように違うのか見てみましょう。

なお、キャッシュ・フロー計算書を間接法により表示する場合において、営業活動によるキャッシュ・フローの金額を求める際に、日本基準では法人税等を控除する前の「税引等調整前当期純利益(税引前利益)」から開始して計算します。

本来は「当期」の税引前当期純利益が「当期」の営業キャッシュ・フローと一致すべきところ、そうならないズレの要因を明らかにするものが間接法によるキャッシュ・フロー計算書です。法人税等は翌期に申告や納付され、当期にキャッシュ・フローは発生しないことから確実にズレの要因となることが、税引前利益から計算を開始している理由になります。

一方、IFRSでは、税金を差し引いた後の「税引後純利益」から計算を開始するケースも見られます。純粋に当期における損益と営業キャッシュ・フローとのズレの要因を見る場合には、日本基準のように税引前利益から開始している方が分かりやすいです。

継続事業と非継続事業の区分表示

非継続事業の区分が存在する場合は、キャッシュ・フロー計算書上またはその注記において、非継続事業に関する営業活動・投資活動・財務活動の区分別の正味キャッシュ・フローを表示する必要があります。IFRS連載Vol.3で取り上げた損益計算書では、当期利益を「継続事業」と「非継続事業」とに区分表示する理由を解説しましたが、キャッシュ・フロー計算書においても同様に、将来のキャッシュ・フローの見積もりに役立てるために、継続事業と非継続事業に係るものとに区分して表示します。

利息及び配当金の表示区分

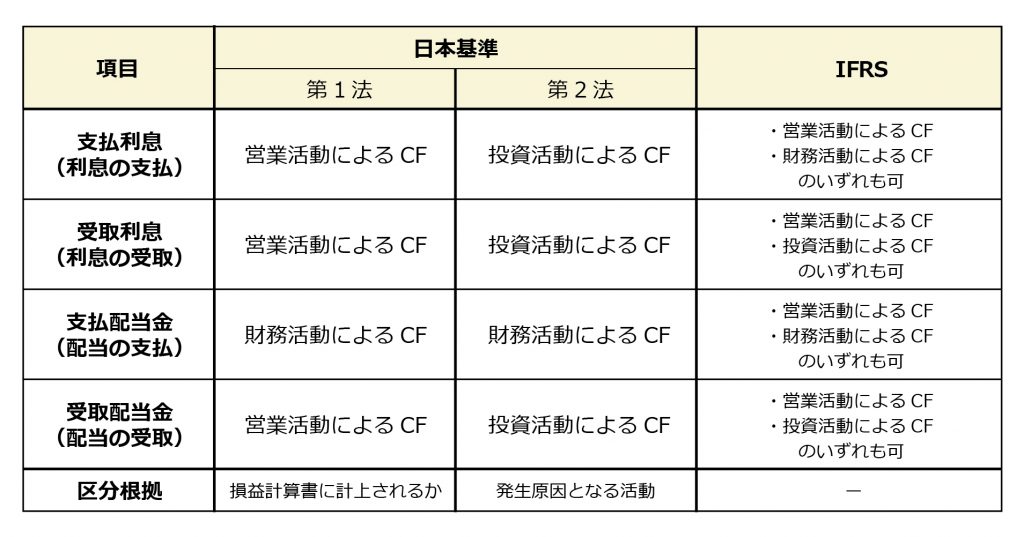

キャッシュ・フロー計算書の日本基準とIFRSとの差で特徴的なのが、利息及び配当金の表示区分についてです。日本基準においては、受取利息、受取配当金および支払利息を「営業活動によるキャッシュ・フロー」の区分に記載し、支払配当金を「財務活動によるキャッシュ・フロー」の区分に記載する方法(第1法)と、 受取利息および受取配当金を「投資活動によるキャッシュ・フロー」に記載し、支払利息および支払配当金を「財務活動によるキャッシュ・フロー」に記載する方法(第2法)が認められています。一方、IFRSにおいては、受取利息と受取配当金について、「営業活動によるキャッシュ・フロー」または「投資活動によるキャッシュ・フロー」の区分のどちらでも可能、また支払利息と支払配当金について、「営業活動によるキャッシュ・フロー」または「財務活動によるキャッシュ・フロー」の区分のどちらでも可能とされています。結果として、選択の幅は日本基準よりも広くなっていると言えます。

たとえば、支払配当金についてIFRSでは、「営業活動によるキャッシュ・フロー」として表示することも認めている点が日本基準と異なりますが、この理由としては、財務諸表利用者が「営業活動によるキャッシュ・フロー」から配当金を支払う能力を評価するのに役立つことが挙げられます。

(出典)EY新日本有限責任監査法人 『設例で解説 「キャッシュ・フロー計算書」 第2回:営業活動によるキャッシュ・フロー(2)』を基にグロービス作成

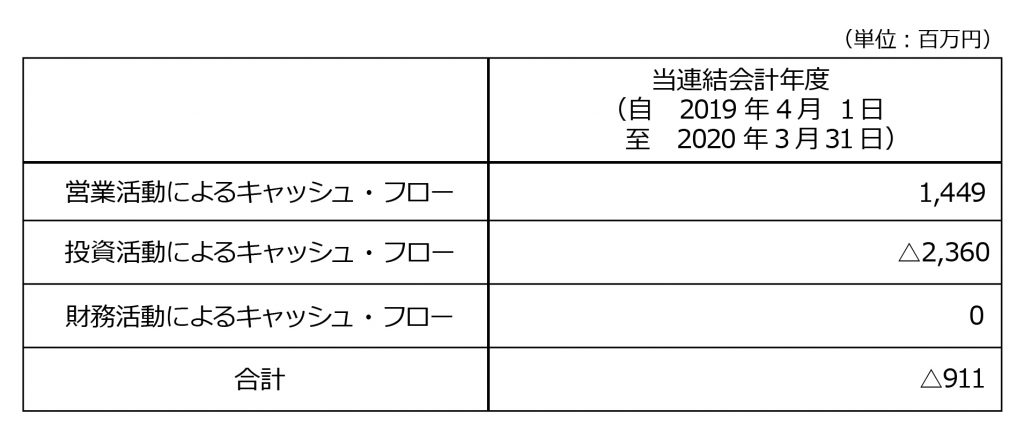

事例として、IFRSで作成された味の素(株)の連結キャッシュ・フロー計算書を見ていきましょう。

![]() (出典)味の素株式会社 決算資料

(出典)味の素株式会社 決算資料

利息と配当金の表示区分に着目すると、支払利息、受取利息、受取配当金を「営業活動によるキャッシュ・フロー」に、そして、支払配当金を「財務活動によるキャッシュ・フロー」に区分していることが分かります。日本基準で言う「第1法」の区分と揃えていることが読み取れます。

また、非継続事業については、注記情報において、下記のような記載があります。

(出典)味の素株式会社 決算資料

将来的に、これらの事業に係るキャッシュ・フローは発生しないであろうことが推測できます。

IFRS連載第四回では、IFRSのキャッシュ・フロー計算書と日本基準との相違点について学びました。次回以降は、いよいよ財務諸表を構成する会計処理方法を扱っていきます。 IFRSと日本基準における会計処理の細かい違いについて学んでいきましょう。

※本解説は、2021年3月時点の情報に基づいています。

アカウンティングについて学びを深め、財務諸表から企業の現状や戦略を分析できるようになりたい方はグロービス経営大学院の「アカウンティング基礎講座」をご覧ください。

【関連サイト】

グロービス経営大学院 体験クラス&説明会

◆関連記事はこちら

会計基準のグローバルスタンダードIFRSとは Vol.1

IFRSの基本的な考え方―原則主義と細則主義、どちらが不正に強いのか? Vol.2

IFRSと日本基準-財務諸表、損益計算書の違い Vol.3

IFRSと日本基準-貸借対照表の違い Vol.4

IFRSの収益認識基準5つのステップと日本導入の背景 Vol.6

IFRSと日本基準の違い-のれんにおける会計処理 Vol.7

さらに詳しく知りたい方へ、

おすすめの動画をご案内します。

■IFRSについてもっと学べるおすすめの動画はこちら

GLOBIS 学び放題で、

さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した目標設定、マネジメントに関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

- 第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

- 20代〜30代ビジネスパーソン334名を対象とした調査の結果、オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp?w=904&h=300)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼

.jpg?fm=webp&fit=clip&w=720)