日本銀行が発表した「資金循環統計」によれば、2020年12月末時点で個人(家計部門)が保有する現金である「タンス預金」が初めて100兆円を突破し、101兆円と過去最高となりました。銀行等に預けている預金残高も955兆円に増加し、現金・預金総額は1056兆円と、株式や保険なども含めた家計部門の金融資産残高(1948兆円)の54%と半分以上を占めています。キャッシュレス決済が急速に普及していく中でも、家計における現金の保有残高は増加傾向にあります。現金・預金のメリット、デメリットと、投資との比較をしてみます。

欧米に比べて目立つ日本の「現金・預金」好き

「資金循環統計」とは、わが国における金融機関、法人、家計といった各部門の金融資産・負債の推移などを、預金や貸出といった金融商品毎に記録した統計です。金融機関等からの報告を中心に一部推計を交えながら作成された、家計、民間企業、政府、金融機関、中央銀行別に集計された、いわば国の金融資産・負債に関するバランスシートといえます。

2020年12月末の金融資産の保有残高は、家計部門が1948兆円、金融機関を除く民間法人部門が1275兆円、そして政府部門が683兆円と、家計部門による保有が約50%を占める一大勢力となっています。そしてその54%が現金と預金の形で保有されていることになります。

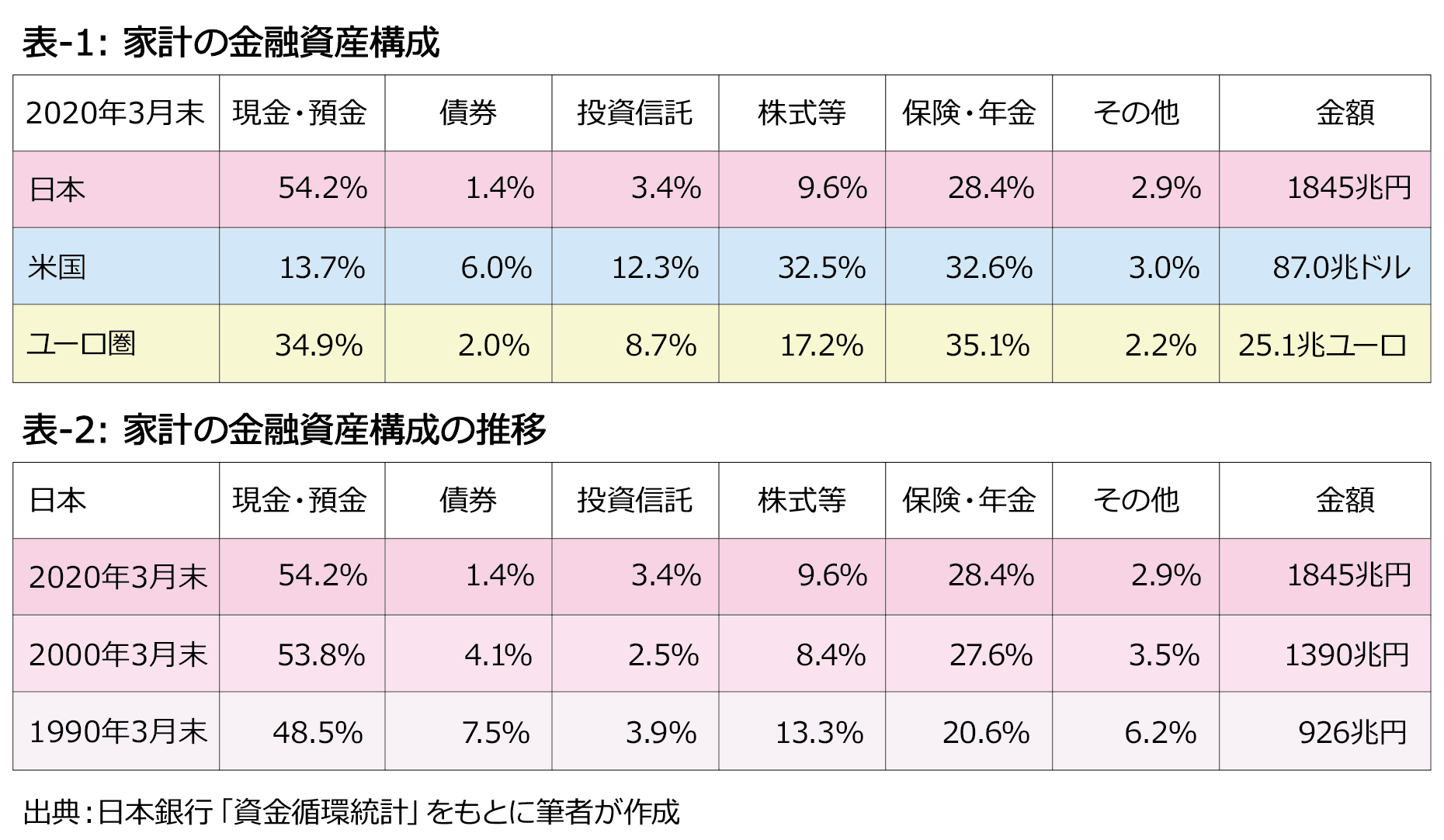

家計部門の金融資産の中身ですが、2020年3月末の状況(表-1)をみると、現金・預金が54.2%、債券・投資信託・株式等の有価証券が14.4%、保険・年金が28.4%と、現金・預金が過半数を占めています。一方、同時期の米国では、現金・預金が13.7%、有価証券が50.8%、保険・年金が32.6%と、反対に有価証券が過半数を占めており、特に株式等の比率が高いのが特徴的です。ユーロ圏では、それぞれ34.9%、27.9%、35.1%と米国と日本の中間といった状況です。

時系列的に見ても(表-2)、現金・預金そして有価証券の構成比率に大きな変化はありませんが、「現金・預金」選好が強まっており、日本人は圧倒的に「現金・預金」が好きなようです。

101兆円の「タンス預金」といえば、新生児を含めた国民一人当たりでは約80万円と大きな現金保有額です。

現金預金のメリット・デメリット

現金を保有するメリットとしては、①いつでも好きな時にお金が使える(キャッシュレス決済は大災害時には利用できなくなる可能性がある)、②銀行の破たんなどから資産を守ることができる(ペイオフ制度があるが、1000万円を超える預金は保証の対象外)、③相続時に預金口座が凍結されても手元に現金があれば困らない、④個人資産としてプライバシーが守れる(国や家族に知られずに資産保有できる)等々があげられます。

一方デメリットとしては、①災害や盗難で失われるリスクがある、②プライバシー性が高いため保管場所を忘れてしまうリスクも高い、③インフレ時には資産価値が目減りしてしまう、等々があります。また、現金はマネーロンダリングに使われやすいことから、高額紙幣での支払いは敬遠されやすくなります。このため、世界各国で高額紙幣の発行が中止されてきています。

メリットそしてデメリットを比較しながら考えれば、現金は自然災害や葬儀といった緊急時に備え数十万円程度を金庫に保管しておけばよいのではないでしょうか。

投資(リスク)が怖くなくなる長期投資

現金には利息が全くつきませんし、預金も現在の超低金利下では利息は殆ど期待できません。一方、投資信託や株式といった有価証券は確かに価格が下落するリスクはありますが、長期投資であれば預金や国債等の利息を大きく上回るリターンが得られる可能性が高いです。

利回り(リターン)が高いということは、資産価格の変動リスクも高く(ファイナンス理論では「ハイリスク・ハイリターンの原則」と言います)、短期的には資産価値が元本を割り込むこともあり得ます。但し、保有期間を長期化すれば変動リスクは平準化され、資産価値は年度ごとにはばらつきながらも上昇していくことになります。

例えば、年利1.5%の国債に投資し、30年間保有(利息は同じ金利水準で国債に再投資)した場合、100万円の元本は30年後には156万円となります(=100万円×(1+1.5%)^30)。

一方、期待利回り(単利)が6%、良い年は21%、普通の年は6%、悪い年は-9%の年間収益率が期待できる株式に投資したとします。十分に長い期間投資を継続し、良い年、普通の年、悪い年の発生確率がそれぞれ1/3ずつとすれば、その年間平均利回り(複利ベース)は5.29%(=(1+21%)×(1+6%)×(1-9%))^(1/3)-1)となります。30年間投資を継続したとすると、当初の元本100万円は30年後には469万円(=100×(1+5.29%)^30)に増加することになります。

良い、普通、悪いの3パターンが均等の確率で出現している限りは、このパターンの時系列的な組み合わせがどのようになろうと、30年後の元本額は変わりません。しかしながら、短い期間しか投資できない場合は、これらのパターンの出現確率が1/3ずつとなる保証はなく、例えば1年間だけだと-9%かもしれないし、2年間であれば-9%が連続するかもしれません。

年間の平均収益率が期待収益率に収斂するだけの十分に長い期間、投資を継続できるのであれば、リスクの高い、したがって利回りの高い資産ほど、累積ベースでの投資利回りは高くなるということを示しています。反対に、リスクの高い(年間の利回りの変動幅が大きい)資産ほど、短期投資は危険であるといえます。また、単一の株式銘柄ではなく幅広い銘柄に分散投資するとともに、株式とは値動きの異なる社債・国債、不動産や金、更には国境を越えて分散投資することで価格変動リスクを更に削減することが可能です(「ポートフォリオ理論」)。

経済全体の成長が停滞している日本では、企業部門もカネ余り状態にあり追加資金を必要としていない企業が多いのも事実です。しかし、成長資金を必要としているスタートアップ企業等も多く、これらの成長企業に家計部門の現金・預金を振り向け成長を後押ししていくことを通じて、国全体の成長力を底上げしていくことが求められているのではないでしょうか。

株式投資には余裕資金を充当し、極端なことを言えば、一旦投資したら忘れてしまい、新聞の株価欄は見ないようにすることが株式投資の秘訣で、果報は寝て待てということですが、リスクを危険と解釈し回避しようという傾向の強い日本人には、全般的にこのようなロジックがなかなか通じないのも事実です。小学校からリスクコントロールを含めた株式投資にかかわる知識教育を行っていかないと、いつまでたっても日本の家計部門における現金・預金比率は50%を上回り、「タンス預金」も高水準のまま推移してしまいそうです。