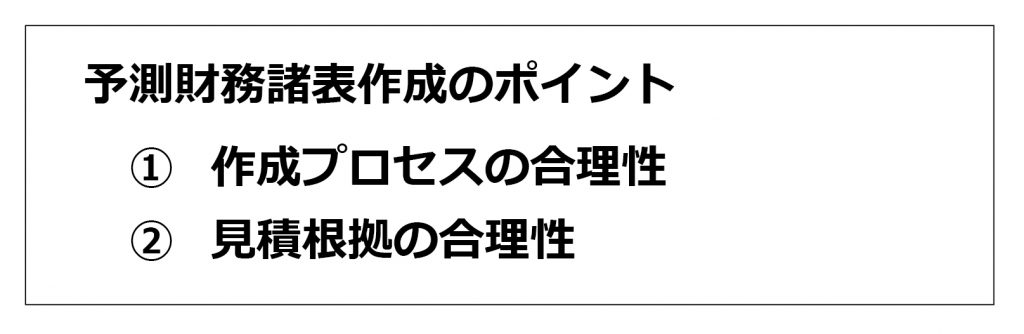

前回に続いて、予測財務諸表作成のコツを紹介します。前回、予測財務諸表の作成として、次の2つのポイントを挙げました。

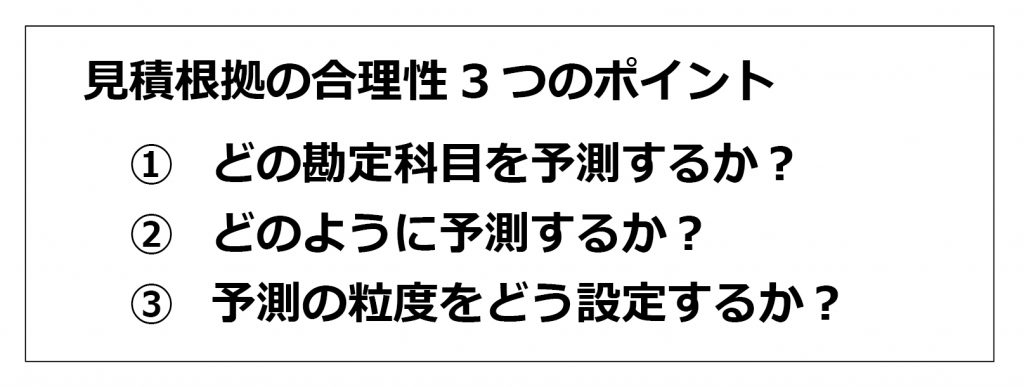

今回は、見積根拠の合理性について説明します。見積根拠の合理性のポイントは次の3点です。

それでは、それぞれについて解説していきます。

・予測対象の勘定科目

B/S、P/Lには通常、数多くの勘定科目があります。それら1つ1つを独自に予測するには、時間とコストがかかります。また、中には金額的に僅少な項目もあり、全てを予測対象とすることは効率的ではありません。そこで、ビジネスに重要な影響がある勘定科目を中心に、予測対象として選定します。例えば、売上高は多くの会社にとって質的にも金額的にも重要性の高い勘定科目と言えます。

また、研究開発型の会社であれば研究開発費、卸売業であればたな卸資産等の運転資本、装置産業であれば有形固定資産などが、ビジネスに重要な影響がある勘定科目として挙げられると思います。なお、売上高の増減に比例して増減する変動費項目や運転資本項目等のように相互に関連する勘定科目もありますので、勘定科目間の関連性を意識することも必要です。

・予測方法

売上高を例にとると、全体景気、市場や競合他社の動向等について、商品、得意先、エリアごとに予測に必要となる情報を営業部門等が収集し、それらの情報を元に予測することになると思います。そして、予測には過去の実績を使用する場合と将来の目標を使用する場合があります。

過去の実績とは、過年度の成長率等の実績値を使って来期の売上高を予測する場合です。過年度の成長率と言っても、いつの過去実績を使うかという問題があります。例えば、過去数年間の平均値だけでなく、直前期の実績、過去数期間における最大値/最小値などが考えられます。

将来の目標とは、会社の中期経営計画等で、「3年後に売上高5,000億円、営業利益率10%」等の目標値からバックキャスティングに算定して、来期どの程度達成すべきか、という視点で来期の売上高を予測するケースです。

そして、予測された売上高に応じて、人員計画、設備投資計画、運転資本予測などを策定し、関連する勘定科目の予測をします。

一般的には、将来の目標値と比較して過去実績に基づいた予測の方が信頼性は高いと考えられますが、いずれの場合も、なぜその数値を使うのかの合理的な説明の有無が予測財務諸表の説明力に影響します。

また、どれだけ詳細な情報を元にしても、将来のことは誰も正確に予測できません。そこで、ベースケース、ベストケース、ワーストケースなど複数の事業予測シナリオに基づいて予測財務諸表を作成することが望ましいでしょう。売上、利益、設備投資、借入金など、経営に重要な影響を与える項目の数値を複数シナリオによりシミュレーションすることで、例えばワーストケースに対する対策を事前に検討することができます。個人的には、複数シナリオに基づく事業予測は、財務数値のシミュレーションとしてだけでなく、将来の事象に対する想定外を減らし、不測の事態への会社の対応力を高めるプロセスとして重視しています。

・予測の粒度

会社の売上高の金額それ自体を前期比10%増とするよりも、売上高を商品、得意先、地域等の会社の管理単位へ要素分解して、要素ごとに予測することが望ましいでしょう。管理単位ごとに予測するメリットとして、予算に対する実績との差異の比較分析がしやすくなり、その結果、改善策へ結びつけやすくなることが挙げられます。

また、ざっくりと売上高を対前期比10%増とするよりも、何をどこで誰に販売するのかが明確になるため、予測金額自体の根拠が明確になり、従業員の方々のモチベーションも高まることが期待できます。他方、あまりに細かく要素分解すると、予算策定、予算実績差異分析の作業工数等が増加してしまい、費用対効果が悪化しますので注意が必要です。

より実践的に学びたい方は、グロービス経営大学院のアカウンティングのクラスで学ぶことができます。

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)