予測財務諸表というと、実務では中期経営計画、年度予算などの形式で策定されることが多いと思われます。事業戦略の定量化は、経営者にとっては事業戦略の妥当性の検証に役立ちますし、従業員と目標を共有することを通じて組織全体のモチベーションアップにもつながります。また、投資家に対しても、事業戦略の遂行の結果として会社の将来の状態を定量的に示すことで、投資意欲を刺激するなどのコミュニケーション機能が期待できます。

このように、予測財務諸表の作成は会社にとって重要なプロセスですが、作成においてはいくつか難所があります。グロービス経営大学院のアカウンティングのクラスなどでも、予測財務諸表の作成のコツについて質問を受けることも少なくありません。

そこで、今回と次回の2回にわたり予測財務諸表のコツについて説明したいと思います。

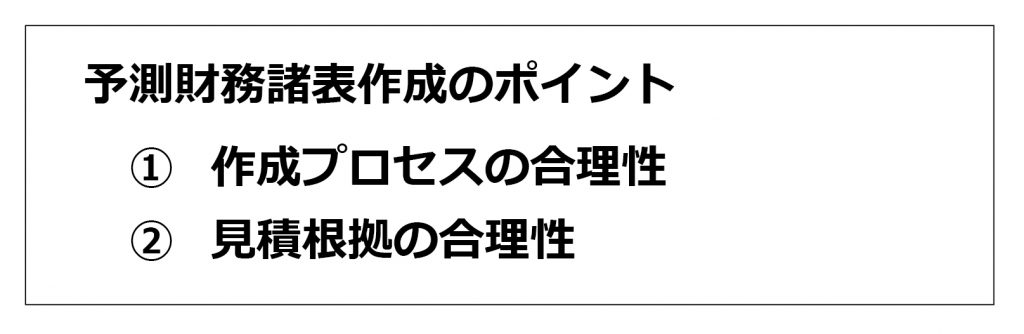

予測財務諸表作成の2つのポイント

予測財務諸表の作成には、大きく次の2つのポイントがあります。

①②は性質が異なるため、予測財務諸表の作成においてはそれぞれ区分して考えるのが良いでしょう。

今回は、まず①について説明します。①は、アカウンティングのロジックを押さえて合理的に予測財務諸表の各勘定科目の金額を決定するということです。アカウンティングのロジックには、例えば、変動費と固定費の区分、B/S(貸借対照表)とP/L(損益計算書)の関連などがあります。事業戦略がどんなに合理的に練られたものであっても、これらを無視して予測作成された予測財務諸表の数字には合理性が無く信頼性が乏しくなります。

予測財務諸表の作成ステップ

会計のロジックを踏まえた予測財務諸表の作成ステップを示します。

ステップ1:予測P/Lの作成

前提として、費用を変動費と固定費に区分します。

費用を固定費と変動費に分解

1:売上高を見積る

2:変動費は、売上高に応じて算定する

3:固定費は、個別の計画・分析から見積る

小売業における商品原価などの変動費は、売上高の増減に応じて比例計算します。固定費には、人件費、減価償却費、研究開発費などがあります。例えば、人件費は採用計画、定年退職の予定などの情報から予測します。なお、売上高の見積り方については次回説明します。

ステップ2:予測B/Sの作成

1:運転資本等売上高に連動する勘定科目を算定する

2:資本金等個別の条件による項目を決定する

3:利益剰余金は、前期末残高+当期利益剰余金増加分とする

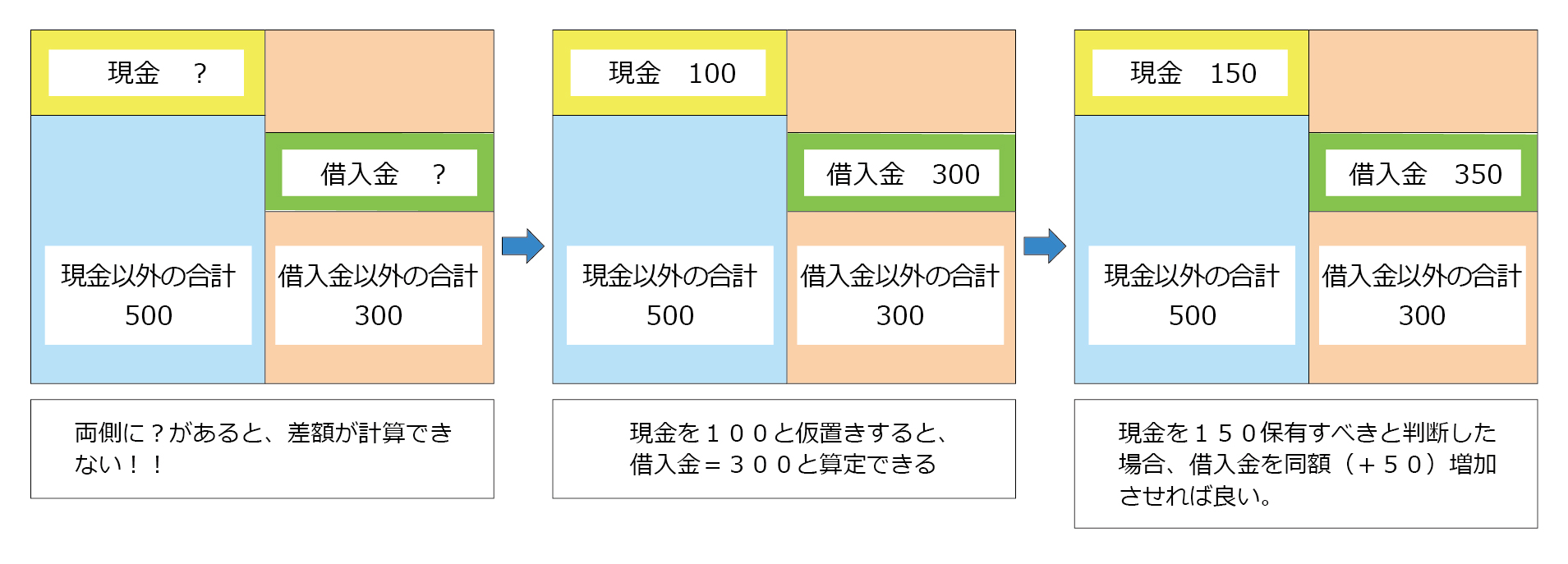

4:B/Sの特徴から借入金合計を貸借差額で算定する

売上債権、たな卸資産、仕入債務などの運転資本を構成する勘定科目は、回収期間や在庫保有日数が変動しない限り売上高の増減に応じて変動費的に増減する勘定科目です。ただし、例えば、売上高が増加しても売上債権の回収を早める、

資本金や社債などは、契約等の個別の条件にしたがって金額を算定します。例えば、資本金は、株主総会の決議が必要ですので滅多なことでは増減しません。また、社債は発行時に決められた償還スケジュールにしたがって金額を算定します。

利益剰余金の金額決定は、アカウンティングのロジックでは重要な点です。利益剰余金は毎年の当期純利益の累積であるため、前期末の利益剰余金の残高に当期新たに生じた当期純利益を加算します。なお、当期純利益の内、配当金として流出する部分がある場合は、それを控除した残額が加算対象となります。

最後に、B/Sの特徴である左右の金額の一致を使用して、差額で借入金(通常は短期借入金)を算定します。勘定科目をそれ

(注)厳密には、支払利息をB/Sの借入金の平均残高と借入金の金利から算定して求める場合には、P/LとB/Sは同時に確定するため、上記作成手順どおり(P/L⇒B/S)とはなりません。

予測財務諸表をつくる前におさえておきたい「固定費と変動費」

さらに詳しく知りたい方へ、おすすめの動画をご案内します。

■財務について学べるおすすめの動画はこちら

■GLOBIS 学び放題で、さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した目標設定、マネジメントに関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

- 第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

- 20代〜30代ビジネスパーソン334名を対象とした調査の結果、オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp?w=904&h=300)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)