会社の財務安全性を表す財務指標に「当座比率」があります。これは流動資産の内、短期的におカネに変わりにくい棚卸資産等の資産を控除した金額で、流動負債を賄えるかどうかを表します。ということは、資産の中には換金性の低いものも存在するということです。

一般に、財務諸表の資産は流動資産と固定資産に区分されますが、会計の考え方には資産を貨幣性資産と費用性資産に区分する場合があります。少し専門的になりますが、今回は貨幣性資産と費用性資産の違いについてザックリ説明します。

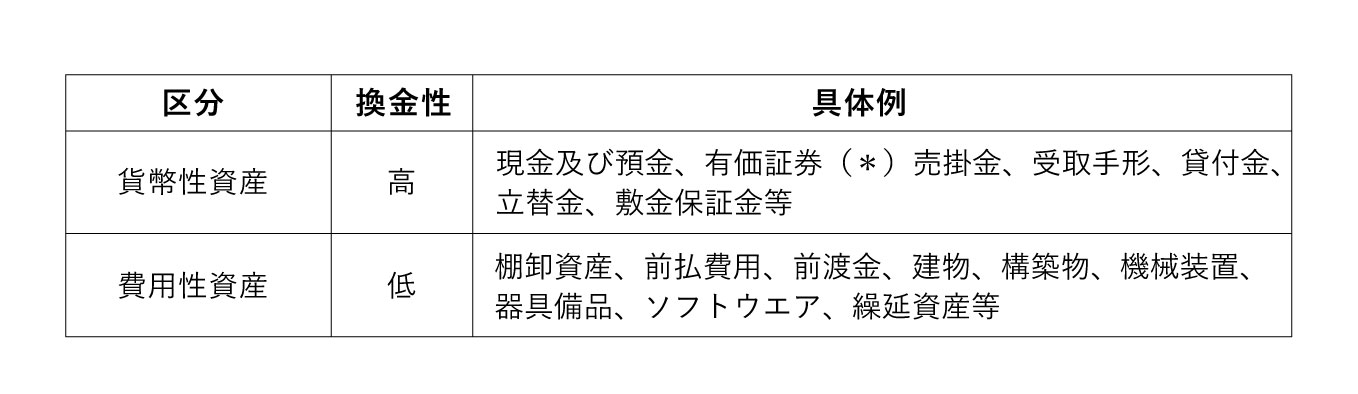

貨幣性資産は、投資の回収が終わった状態の資産であり、支払い手段や次の投資に使用することができます。貨幣性資産は、(おカネでの)回収可能額で評価されます(時価評価の対象になるものが多いです)。貨幣性資産には、現金及び預金、有価証券(*)、受取手形、売掛金、貸付金等があります。

一方、費用性資産は事業への投資段階にある資産です。そのため、支払いに使ったり、次の投資に回すことができません。費用性資産は、事業活動において費用として活用される資産であり、取得原価で評価されます。B/Sにおける費用性資産の金額は必ずしも換金価値を表しません。費用性資産には、棚卸資産、建物、機械装置などの有形固定資産、ソフトウエアなどの無形固定資産等があります。

なぜ費用性資産は換金しにくいのに資産なのか?

会計ルールはなぜ、換金性の乏しい費用性資産を資産としているのでしょう。

その昔、B/Sが「財産目録」と呼ばれていた時代などB/Sの期待役割が会社の支払い能力の表示である場合、資産は換金性の高いものに限定されていました。しかし、投資家の関心が、ある時点での会社の支払い能力から売上高や利益に移るようになると、損益計算書(P/L)が中心的な財務諸表となります。すると、P/Lをより分かりやすく作成する必要が生じます。

例えば、在庫を購入した時点で全て費用とすると、売上に対して費用が先行(過大)となり、利益が正しく計算されません。そこで、購入した在庫の内、販売された在庫のみを費用(売上原価)とし、残りはB/Sに資産として繰り越すことになります。これを費用収益対応と言います。つまり、P/Lの利益を正しく計算するために、結果として換金性の乏しいものも資産として取り扱うことになったという訳です。

なお、費用性資産は直接的におカネで回収されないという意味で換金性は低いとされますが、製造、販売等の事業活動を通じて、最終的にはおカネで回収されるという意味では必ずしも換金性が低いとは言えないかもしれませんね。

(*)資産を貨幣性資産と非貨幣性資産とに区分する考え方によれば、有価証券は非貨幣性資産に区分されることがあります

.png?fm=webp&fit=clip&w=720)