今回は、当期純利益と利益剰余金との関係について説明します。

当期純利益、利益剰余金とは?

当期純利益は、P/Lで計算される利益の1つです。売上から材料等の仕入原価、人件費、家賃等の販売費及び一般管理費、支払/受取利息などの営業外収益費用や特別損益、さらに税金費用を加味した利益です。当期純利益は、株主に帰属する利益としてROE(自己資本利益率)の分子として使用されます。

利益剰余金は、B/Sの純資産の構成項目である株主資本の一部であり、ザックリ言うと会社がこれまで稼いだ利益の累積です。純資産の詳細については「純資産、株主資本、自己資本とは?違いって何?」を参照ください。

フローとストックの違い

当期純利益はP/L、利益剰余金はB/Sと計算表示される財務諸表は異なりますが、実は両者は密接に関係しています。

B/Sは一定時点の資産、負債、純資産の状況を表す残高(ストック)情報です。これに対して、P/Lは一定期間の収益、費用、利益の状況を表す損益(フロー)情報です。そして、ストックとフローは連続しています。

例えば、100万円を元手にビジネスを始め、初年度に20万円の儲けを得たとします。すると、手元には120万円が残ります。この時、ビジネス開始時点での元手100万円がストック、ビジネスによる儲け20万円がフローと言うわけです。そして、儲けであるフローは次年度のビジネスのための元手であるストックに加算され、ストックの一部に組み込まれるのが分かるでしょう(結果、手元資金は120万円となります)。

このように、フローとストックは、ストック⇒フロー⇒ストック⇒フロー・・・と連続します。

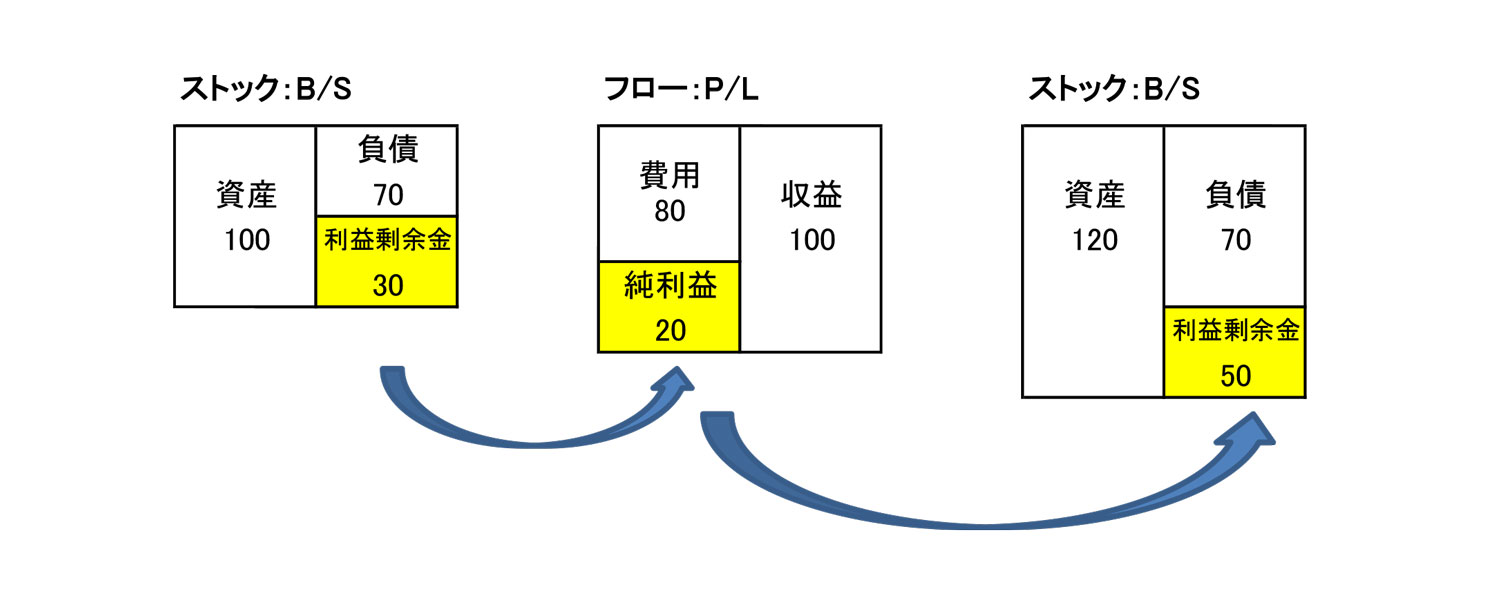

この関係をP/LとB/Sで表現すると、ストックが利益剰余金、フローが当期純利益となり、当期純利益が利益剰余金に連続的に組み込まれることになります。例えば、2019年の期首の持ち高である利益剰余金に、2019年度の当期純利益が加算されて2019年の期末(=2020年の期初)の利益剰余金になるという具合です(※1)。

当期純利益と利益剰余金の関係

言い換えると、売上、あるいは費用が変動し、その結果、P/Lの当期純利益が変動すると、その影響はP/Lに留まらず、B/Sの利益剰余金も変動させることになります。これは、当期純利益と利益剰余金を連結環としてB/SとP/Lは繋がっていることを意味します。

なお、この関係をクリーンサープラス関係と言います。クリーンサープラスとは、P/Lで計算された期間損益である当期純利益と、B/Sの純資産の増減(※2)の増減額が等しくなる関係を言います。

現在の日本の会計ルールには保有有価証券の含み損益(その他有価証券評価差額金)等、部分的に時価主義会計が導入されています。その結果、P/Lの損益計算を通さずに直接B/Sの純資産を増減させる項目も混在し、クリーンサープラス関係が完全に保てていないとの指摘もあります(※3)。

※1:厳密には、当期純利益から配当金等で処分される金額を控除した金額が加算されます。詳しくは「第4の財務諸表とは?」を参考にしてください

※2:株主との直接取引などの資本取引は対象外となります。詳しくは、「ICOは資本取引なのか?資本取引と損益取引の違い」を参考にしてください

※3:包括利益の導入により、クリーンサープラス関係は復活したとの見方もあります

さらに詳しく知りたい方へ、

おすすめの動画をご案内します。

■会計・財務について学べるおすすめの動画はこちら

■GLOBIS 学び放題で、さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した目標設定、マネジメントに関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

- 第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

- 20代〜30代ビジネスパーソン334名を対象とした調査の結果、オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp?w=904&h=300)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)