時に「経済の体温計」と例えられるほど、資本主義経済の根幹をなしていると言われる金利についての着眼点を押さえていく「ビジネスパーソンの必須知識 金利編」。前回まで3回にわたり、金利の種類や金融政策との関係性、2022年に入ってからの日本の長期金利の動向について掘り下げてきました。債券市場を動かす様々な要因を挙げ、なかでも日本では「需給動向」が大きな変動ファクターとなっていることにも触れました。

今回は、国債の需給動向を示すイベントとして、財務省の入札と、日銀の公開市場操作(オペレーション)である国債買入オペに焦点を当てます。2月以降、日銀が「指し値オペ」に踏み切った背景や、日本の債券市場の現状などについても解説していきます。

入札結果から見える需給

財務省による国債の入札や、日銀のオペは、経済紙であっても大きな扱いとなることはまれですが、国債市場では重要なイベントとして位置づけられています。まず入札についての基本的な知識を押さえていきましょう。

入札は、国(財務省)が国債を新規に発行する際にとられている方法です。まず利率や発行予定額などの条件を示し、それに対して、銀行や証券会社、生命保険会社などの金融機関が、落札希望価格と申し込み額を申告します(価格競争入札の場合)。高い落札希望価格を示した金融機関から順に国債を取得してもらう仕組みとなっています。

入札のスケジュールは、財務省のホームページで公表されています。以下は2022年3月の入札スケジュールです。

10年物国債は、3月1日に入札が行われました。「第365回」との記載がありますが、新発の10年物国債は通常、3カ月おきに発行されます。365回債は2022年1月に新発債として、2月、3月はリオープン債(既発債と同じ利率や利払い日が設定された債券)として発行されました。4月には新たな銘柄として366回債の入札が行われます。

財務省からは入札前に発行予定額など詳細が示されます。3月1日に行われた10年物国債入札の詳細に関するページに記載されている主要項目を抜粋してみます。

| 名称及び記号 | 利付国庫債券(10年)(第365回) |

| 表面利率 | 年0.1パーセント |

| 発行日 | 令和4年3月2日 |

| 利子支払期 | 毎年6月20日及び12月20日 |

| 償還期限 | 令和13年12月20日 |

| 発行予定額 | 額面金額で2兆6000億円程度 |

償還期限は、2022年1月の新発債発行時から約10年後となる2031年12月20日(最後の利払い日)となっています。入札前に示された表面利率(利率、クーポンレートとも呼ばれます)は、発行された後も変わることがありません(変動利付債を除く)。これまでの回でたびたび説明した、投資家の運用パフォーマンスとしての「利回り」と区別して捉える必要があります。なお利率は新発債入札時の国債市場における流通利回りに近くなるように財務省が設定します。直近の10年物国債の入札では年0.1%で利率を設定するケースが続いています。

入札に参加する金融機関は、落札希望価格と落札希望額を入札当日、締め切り時間までに財務省に申し込みます。落札希望価格の高いものから、予定額に到達するまで順に落札される仕組みとなっています。40年物国債以外で行われているのがこの「価格競争入札」で、後述する日銀の公開市場操作における国債買い入れオペも、基本的にはこの仕組みで行われています。

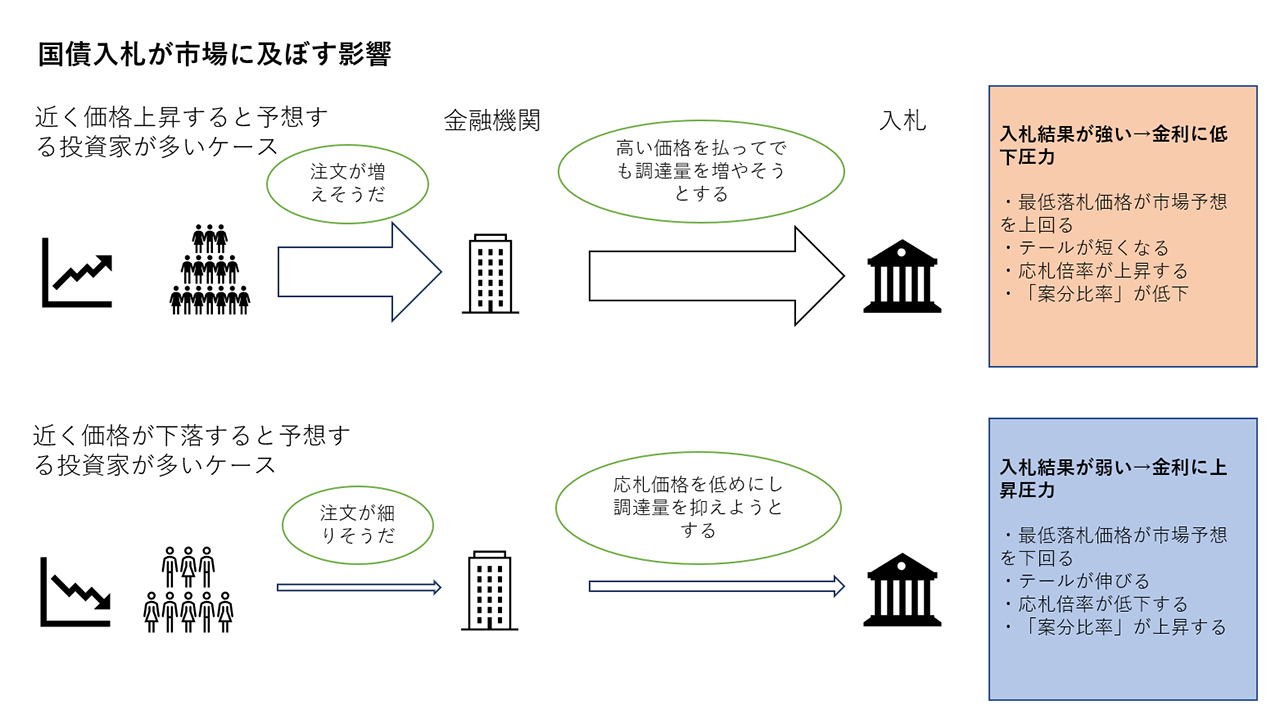

金融市場において国債価格の上昇(金利の低下)を見込む投資家が増えた場合、入札参加者は高い価格を支払ってでも、可能な限り多くの量の国債を落札したいと考えるのが自然です。逆に今後、国債価格の下落(金利の上昇)が予想される局面では、入札参加者は落札する国債の額を可能な限り少なめに抑え、落札価格も損をしないよう、安めにしたいとの動機が強まります。

図に示した上のケースのように、入札結果から旺盛な応札意欲が確認できた場合、国債需要は堅調だと受け止められます。逆に応札を手控える動きが確認された場合、需要は低調だったと評価されます。

具体的には

- 最低落札価格が事前の市場予想を上回った

- 落札価格の平均と募入最低価格(最低落札価格)の差となる「テール」が前回入札時より縮小した

- 入札参加者の応募額の合計を募入決定額(落札額)で割った「応札倍率」が前回入札時から上昇した(ただし発行額が同じ場合)

- 最低落札価格での応札額を、その価格での落札額で割った「案分比率」が前回入札時から低下した

時に、国債需要が堅調だとみなされることがあります。

テールは、入札参加者により申し込まれた落札希望額の合計が減少した際に拡大するとされ、テールが伸びると国債の需給は悪化、テールが短くなると改善と受け止められます。また、例えば2兆円の入札で、最低落札価格以外での落札額がすでに1兆8000億円ある時、最低落札価格では2000億円しか落札されません。最低落札価格での応札額が4000億円の時の案分比率は50%、2200億円の時は91%となり、後者のケースでは基本的に需要が低調だとみなされます。

では、3月1日に実施された10年物国債(第365回債)の入札結果をみてみましょう(市場予想は各種報道より)。

| 3/1の入札結果 | (2/1の入札結果) | |

| 応募額 | 6兆8349億円 | (6兆8905億円) |

| 募入決定額 | 2兆1126億円 | (2兆1080億円) |

| 募入最低価格・利回り | 99円22銭・0.180% | (99円26銭・0.176%) |

| 募入最低価格の事前の市場予想 | 99円19銭付近 | (99円24銭付近) |

| 募入平均価格・利回り | 99円23銭・0.179% | (99円27銭・0.175%) |

| テール | 1銭 | (1銭) |

| 応札倍率 | 3.24倍 | (3.27倍) |

| 案分比率 | 57.000% | (97.0987%) |

※財務省のホームページ「10年利付国債(第365回)の入札結果(令和4年3月1日入札)」より価格競争入札の結果を抜粋し一部加筆。価格競争入札の後、財務省から認められた特別市場参加者(プライマリー・ディーラー)を対象にした「非競争入札」も行われる。

応札倍率は前回からわずかに下がりましたが、最低落札価格は市場予想を上回り、案分比率は低下しました。またテールは変わらず1銭と短いままでした。価格競争入札の結果公表後、市場での国債に対する需要は「やや強め」などと受け止められ、国債の価格には上昇圧力(金利には低下圧力)がかかることとなりました*。

日銀オペも金利に大きく影響

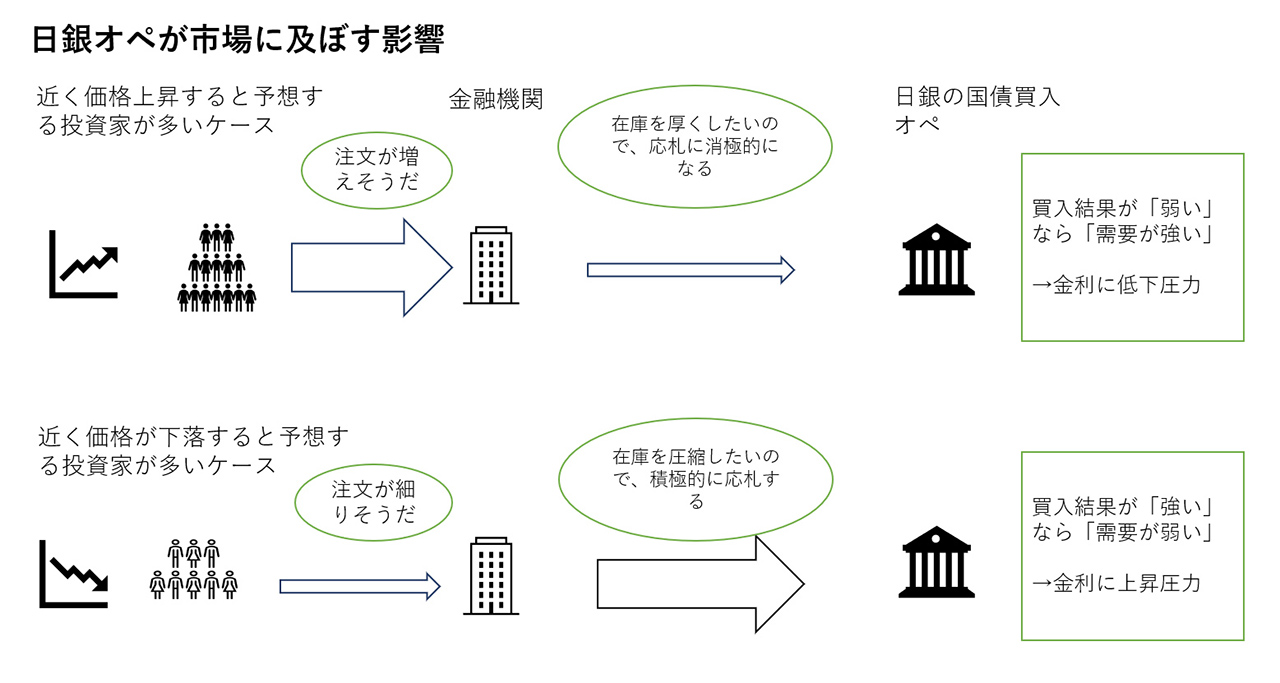

次に日銀のオペについて触れます。日銀オペとは、日本銀行が金融機関から国債を買うことを言います。

日銀が国債を買い入れる際、金融機関側に立つと保有する国債を日銀に売却し、対価として資金を手にします(=金融機関が持つ日銀当座預金が増加します)。日銀にとっては市中に資金を供給する、すなわちマネタリーベース(資金供給量)を拡大させることにつながります。

現在、日銀は生鮮食品を除く消費者物価指数(コアCPI)が安定的、持続的に2%を超えるまで、マネタリーベースを拡大し、かつイールドカーブをコントロールする方針をとっています。日銀のオペはこのような金融政策の一環として行われます(知見録参考記事:消費者物価指数、日銀との関わりは? 経済指標の備忘録 #6 <後編>)。

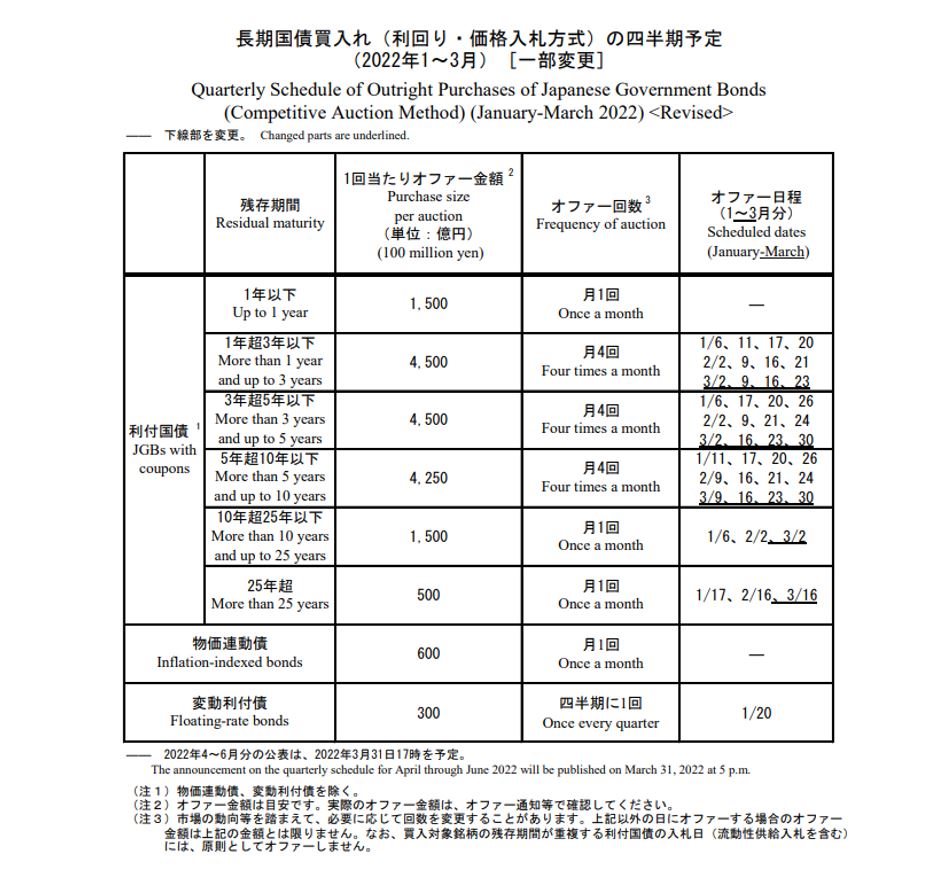

長期国債に関しては四半期末に、オペ1回あたりの買い入れ予定額や、当面の買い入れ日程などが公表されています(変更がある場合は、月末に告知する形をとっています)。以下は、2022年2月に公表された資料からの抜粋で、1月に公表された内容が一部変更されています。「オファー」は「買い入れ」と同義です。

(日銀「長期国債買入れ(利回り・価格入札方式)の四半期予定 2022年1~3月 一部変更(2022年2月25日)」より)

残存期間とは、償還までの期間のことです。過去に発行された10年物国債の償還までの残りの期間が5年より長い場合、「5年超10年以下」となります。「5年超10年以下」の1カ月あたりの買い入れ予定額は、この表からは1兆7000億円(4250億円×4回)と考えることができます。

例えば、3月末に予定される4~6月の買い入れ予定の公表時に、5年超10年以下のゾーンの買い入れ総額が1兆7000億円から増加するなどした場合、長期債の需給が引き締まるとの見方が強まって、長期国債の価格が上昇(金利は低下)することも考えられます(実際には、事前の市場のコンセンサスと比べ多いか少ないかで、金利が反応するケースが多いようです)。

なおこの資料の(注3)に小さく記載されていますが、市場動向に応じて、買い入れ回数は柔軟に変更できるとあり、日銀は予定日以外にも買い付けすることが可能です。

日銀の国債買入オペも財務省の入札と同様、実施当日に結果が公表されます。応札倍率や、市場の実勢と比べた落札利回りの水準などをもとに、市場参加者の国債需給に対する見方を把握することができます。日銀の公開市場操作には国債買い入れ以外にも様々なものがあり、債券の価格形成に影響をもたらします。金利上昇を促す「売りオペ」も実際には存在します。

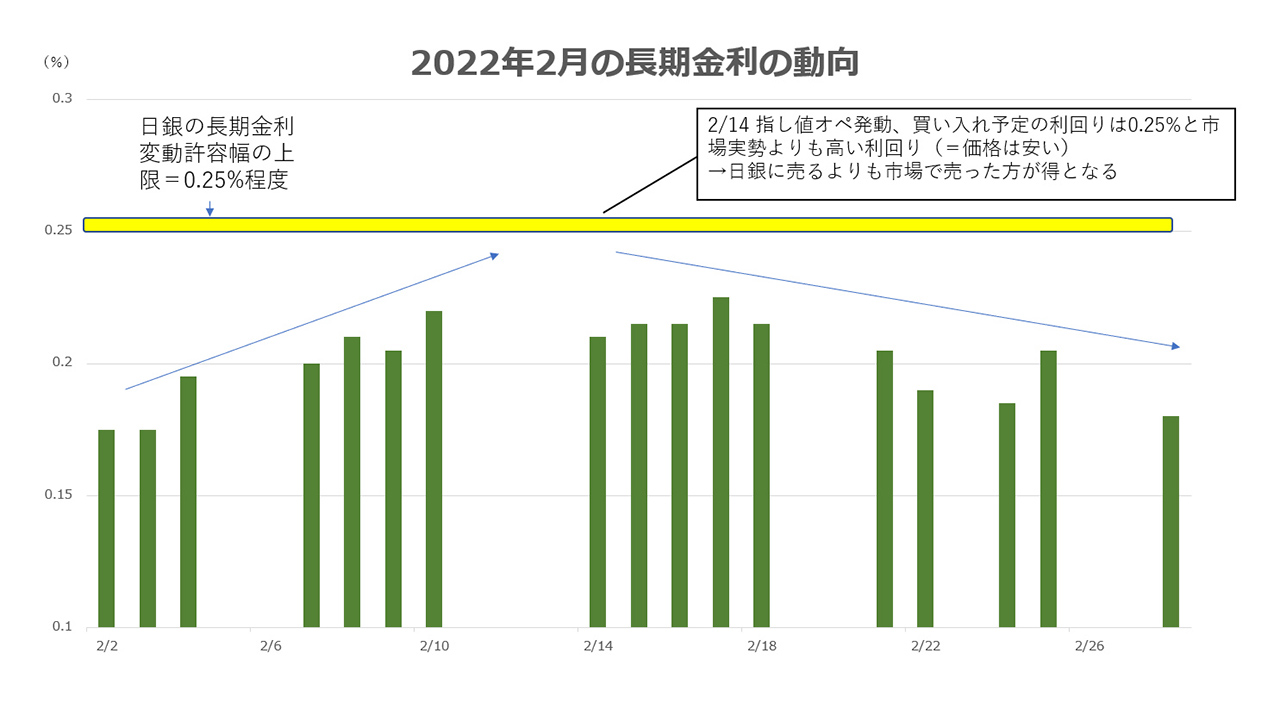

市場が騒いだ「指し値オペ」

2022年2月14日、日銀が長期金利の上昇を抑えるため、3年半ぶりに「指し値オペ」を発動したことが話題になりました。指し値オペとは、日銀が一定の利回り水準で市場から国債を無制限に買い入れる措置を指します。

具体的には、買入オペの対象となった10年物国債について、実勢よりも0.025%高い利回り(安い価格)で上限を設けずに買い入れると通告しました。第365回債の場合、買い入れ予定となった利回りは0.25%となります。下の図で示した通り、市場で高い価格(低い利回り)で売れる債券を、日銀に安い価格(高い利回り)で売る投資家は存在せず、実際の応札額はゼロでした。

日銀の黒田総裁の過去の発言から、現行の金融政策で採用されている「イールドカーブ・コントロール」は、長期金利の変動幅を「−0.25%~+0.25%」程度の範囲にとどめようとするものだというのが、市場で形成されたコンセンサスでした。

+0.25%に長期金利が迫る水準で行った指し値オペは、日銀が一段の長期金利の上昇を容認しないという意思を表示したと受け止められました。例えるなら実弾の入っていない空砲が発射されたのと同じですが、2月14日以降、長期金利の上昇は一服し、やがて低下に向かうこととなります。

ところが長期金利には再び上昇圧力が掛かり、3月28日に日銀は再び「指し値オペ」に踏み切りました。この日、午前に行った指し値オペは2月と同様、応札額はゼロでしたが、午後に入り長期金利が一時0.25%まで上昇したことを受け、日銀はこの日2回目の指し値オペを通告することとなります(ともに第365回債の買い入れ予定利回りは0.25%)。午後の指し値オペは提示した利回りが市場実勢と同水準(同じ価格)となったため、応札する金融機関もあり、いわゆる「実弾介入」となりました**。

「日銀プレー」巡る懸念

ここまで財務省の入札と日銀のオペについて説明しました。入札で金融機関が調達した国債は、投資家の手に渡るのが通常の姿です。しかし、カンの鋭い人は気づいたと思いますが、入札での調達価格よりも高い価格で日銀に売り渡すことに成功すれば、金融機関は利益を得ることができます。こうした売買は、日銀が金融機関の短期収益の確保に間接的に関与しているという意味で、時に「日銀プレー」と揶揄されます。

太平洋戦争に突入する以前、当時の日本政府は、財務省が発行した国債を日銀が直接引き受ける「財政ファイナンス」に踏み切りました。中央銀行による国債の直接引き受けは現在、原則的に財政法で禁じられています。国債が無制限に増発され、通貨発行量の増発に歯止めが掛からなくなると、貨幣価値の低下による悪性のインフレーション(物価上昇)が発生し、国民生活に多大な悪影響をもたらす──。そんな過去の反省があったためです。

現在の日本では日銀が直接国債を引き受ける形式をとっておらず、日銀も財政ファイナンスではないとしています。ところが市場による「日銀プレー」を通じ、財政ファイナンスに近い政策が取られていると指摘する有識者、市場参加者も一定数存在します。

コロナ禍を受けた景気へのダメージを抑えるため、景気刺激策を求める声が相次いだのは記憶に新しいと思います。その財源は、基本的には国債の発行により調達されます。日銀が買い支えるから、ある程度は発行増額は可能だろうとの見方に対し、中期的な財政規律を保つうえで、国債増発は極力抑えるべきだとする意見もあり、なお議論の的となっています。

金利編シリーズの記事はこちら。

vol.1 動き出した?「金利」のイロハ

vol.2 「イールドカーブ」は何を示す?

vol.3 2022年の金利上昇、その要因とは?

参考:

*ロイターニュース「〔マーケットアイ)金利」より

2022年3月1日 10年債入札:https://jp.reuters.com/article/tokyo-dbt-idJPL4N2V417R 同年2月1日 10年債入札:https://jp.reuters.com/article/tokyo-dbt-idJPL4N2UC0LQ

**日本経済新聞電子版 「日銀、指し値オペで645億円分の国債購入 3年8カ月ぶり」」(3月28日)https://www.nikkei.com/article/DGXZQOUB284X90Y2A320C2000000/

.png?fm=webp&fit=clip&w=720)