前回のIFRS連載vol.8では、減損における会計処理に着目し、日本基準とIFRSの相違点について解説しました。今回は、リース取引に関する会計基準の相違点について学んでいきましょう。

<連載一覧はこちら>

「リース会計」とは?

リース取引とは、特定の物件の所有者たる貸手(レッサー。リース会社等)が、当該物件の借手(レッシー)に対し、合意された期間(リース期間)にわたりこれを使用収益する権利を与え、借手は、合意されたリース料を貸手に支払う取引を言います。コピー機等の備品をリースする企業が多いのではないでしょうか。これらの備品をリースする理由として、一度に多額の購入資金が不要であり、月々一定料金の支払いだけで済むことが挙げられます。また、新しい技術を取り入れた製品が次々開発されるため、一度導入した備品の型が落ちてしまったとしても、リースしているのであれば、常に最新の製品を使用できる等が挙げられます。

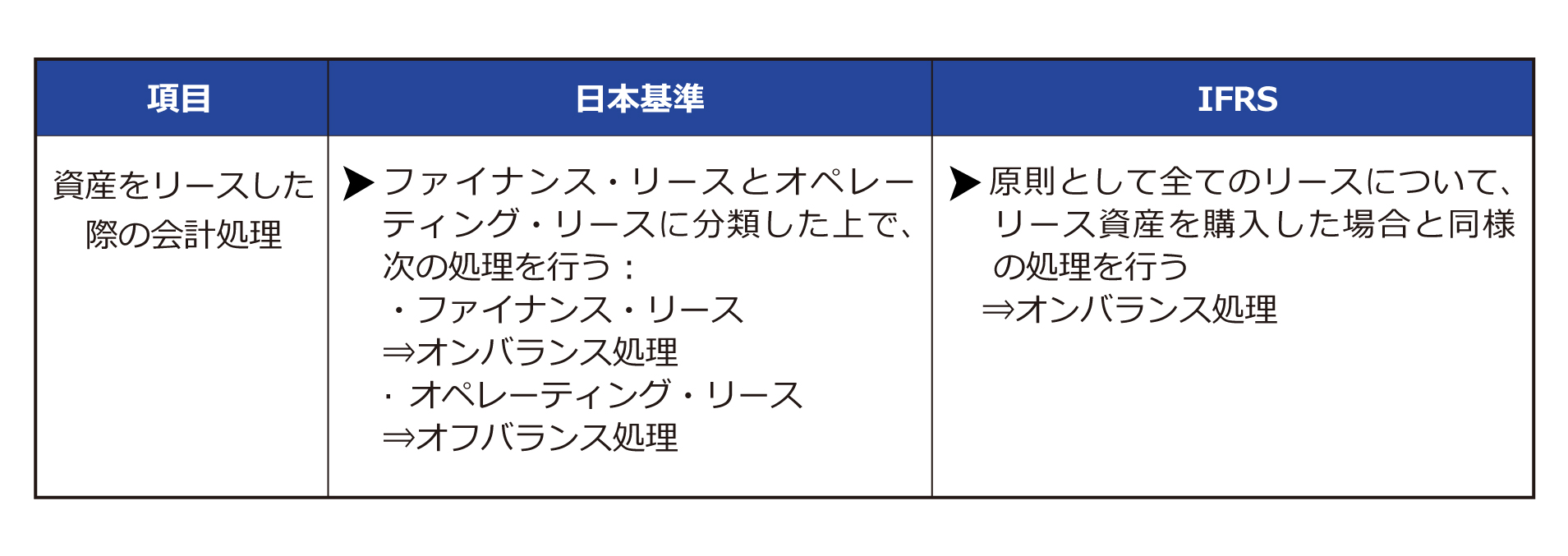

リース取引は、ファイナンス・リース取引とオペレーティング・リース取引の2種類の取引タイプに分類されます。

ファイナンス・リース取引は、リース資産についてリース期間やリース料の支払総額の観点から、実質的に購入したのと同様とみなし、通常の売買取引と同様に会計処理を行います。つまり、貸借対照表(B/S)上、リース資産について資産計上を行います。このような処理を「オンバランス処理」と言います。

これに対し、オペレーティング・リース取引は、通常の賃貸借取引と同様に会計処理を行います。つまり、毎期支払ったリース料を賃借料として損益計算上に費用計上し、B/Sには資産として計上しません。このような処理を「オフバランス処理」と言います。

IFRSでは近年、リース取引に関する会計基準に改訂(注1)( 以降、「新リース会計基準」と呼ぶ。)がありました。リース取引の会計処理は、借手と貸手の処理がありますが、改訂の結果、“借手”の会計処理方法が日本基準とIFRSで大きく変わることとなりました。

新リース会計基準が導入された背景について知ると、今までの問題点や、IFRSの考え方がより深く理解できます。なお、貸手については、従来通り、ファイナンス・リース取引とオペレーティング・リース取引に区分されます。よって、貸手の会計処理は、新リース会計基準によって大きな影響を受けません。

(注1) IFRS第16号を指します。IFRS第16号は、2019年1月1日以降開始する事業年度から適用されます。

新リース会計基準が導入された背景

従来のリースの会計処理に関して、ファイナンス・リース取引とオペレーティング・リース取引の2つの区分を使い分けられることは、財務諸表の比較可能性を低下させる、取引の分類に恣意性が介入する等の指摘がありました。

借手のリース取引において、ファイナンス・リース取引(売買処理)は、オペレーティング・リース取引(賃貸借処理)と比べて財務指標が悪く見えることがあります。なぜなら、ファイナンス・リース取引ではオンバランス化により負債が増加し、負債比率も悪化するからです。それを軽減するために、実質的にはファイナンス・リース取引に該当する取引であったとしても、オペレーティング・リース取引として処理する等が行われてきたことが上記指摘の背景にあります。

オペレーティング・リース取引であっても、資産を利用しながらビジネスを行っているという実態はファイナンス・リース取引と大きく変わりません。それにも関わらず、経済的には類似する取引について、会計処理が異なるのはおかしいとの指摘が多々ありました。そこで、IFRS16号の改訂が行われることになったのです。

新リース会計基準(IFRS第16号)

新リース会計基準においては、支配の概念に基づく「使用権モデル」が採用されます。「使用権モデル」とは、契約期間中、資産の使用権が移転したものは全て売買処理と同様に処理する方法です。

借手の会計処理において日本基準ではオペレーティング・リース取引として費用処理していたケースでも、全てのリースに係わる資産と負債をB/Sに計上することになります。よって、原則的には全てのリース取引がファイナンス・リース取引としてオンバランスされ、借手にとってファイナンス・リース取引とオペレーティング・リース取引の区分が無くなります。新リース会計基準は日本基準よりも広い範囲で、リース資産をB/Sに資産計上することを求めています。

リース取引における日本基準とIFRSの相違点

以下は日本基準とIFRSにおける借手のリース取引の会計処理をまとめたものです。

事例:「ファーストリテイリング」 新リース会計基準が財務諸表に与えるインパクト

<財務諸表に与えるインパクト>

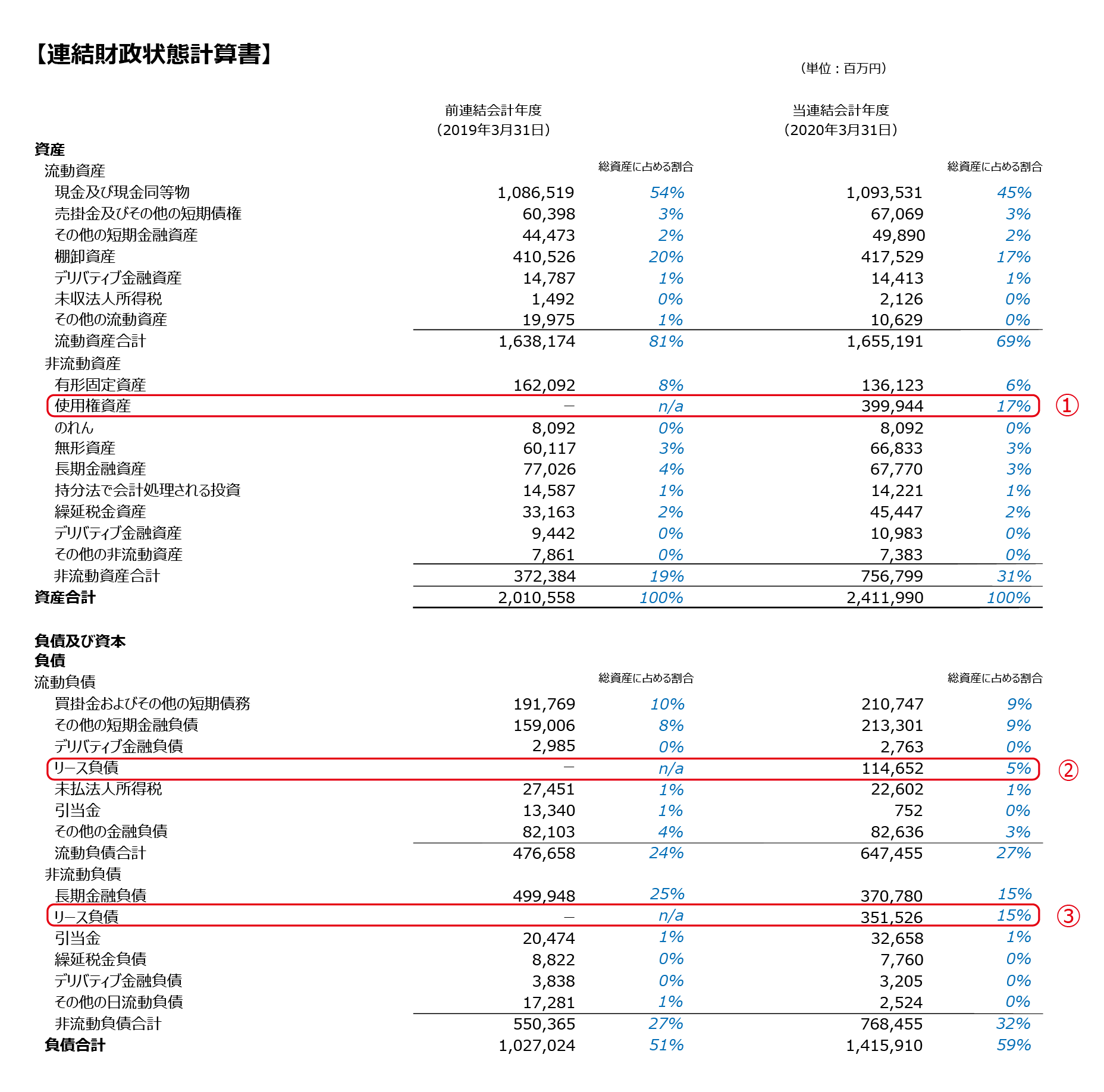

事例として、IFRSを適用しているファーストリテイリングの財務諸表で、新リース会計基準が財務諸表に与えるインパクトを見ていきましょう。新リース会計基準は2019年1月1日以降から適用されましたが、新リース会計基準が財務諸表に与えるインパクトを見るために、2019年8月期と2020年8月期のB/Sを比較します。

新リース会計基準の適用により、2020年8月期のファーストリテイリングのB/Sの資産の部に、「使用権資産」(①)の項目が表れ、総資産の約17%にあたる約4,000億円が「使用権資産」として計上されていることが読み取れます。一方、負債の部には、総資本の約20%を占める割合が「リース債務」(②+③)として計上されています(流動負債と非流動負債に計上されているリース債務の合計残高)。取引自体は何も変わりませんが、リース取引の会計処理が変更になったという理由により、B/Sが約20%近くも膨らんだことになります。

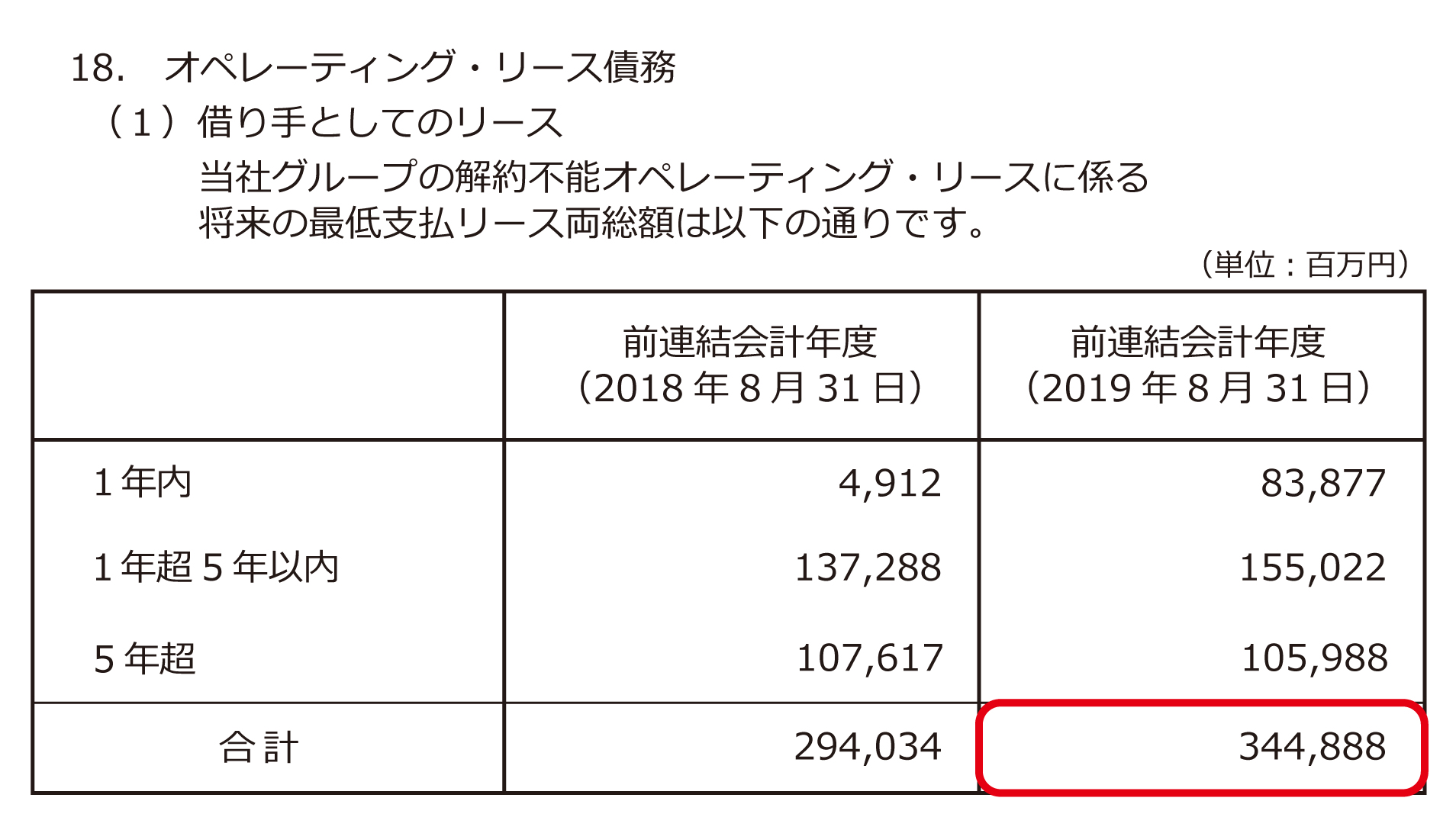

新リース会計基準適用前の2019年8月期の「連結財務諸表注記」には、オペレーティング・リース取引に関して下記の記載があります。当時は、約3,449億円がオペレーティング・リースの未経過リース料(オペレーティング・リース債務)として計上されていました。新リース会計基準適用後、オペレーティング・リース取引がオンバランスされることになり、これらの金額がリース負債に含めて計上されたことになります。

<財務指標に与えるインパクト>

新リース会計基準の適用により、使用権資産(資産)とリース負債(負債)が膨らむことになりますが、財務指標にはどのような影響があるか確認しましょう。

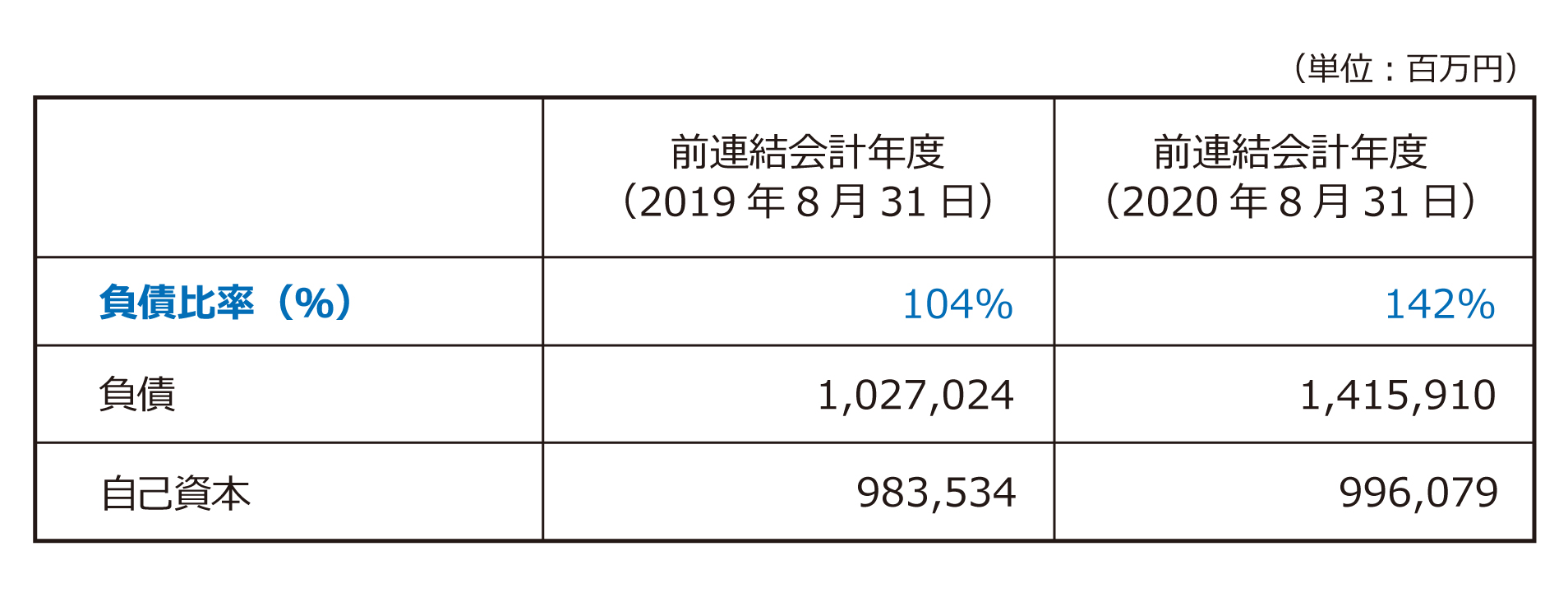

ファーストリテイリングの2019年8月期と2020年8月期の負債比率を比較すると、104%から142%になり、負債が増えた分、悪化しています。異なる期を比較しているため、負債比率が約40%増加していることは新リース会計基準の適用によるもの以外の可能性も考えられます。しかし、2020年8月期の負債の部には、総資本の約20%を占める割合が「リース債務」として計上されていることを踏まえると、新リース会計基準適用の影響が負債比率が悪化した理由の主な原因だと言えます。

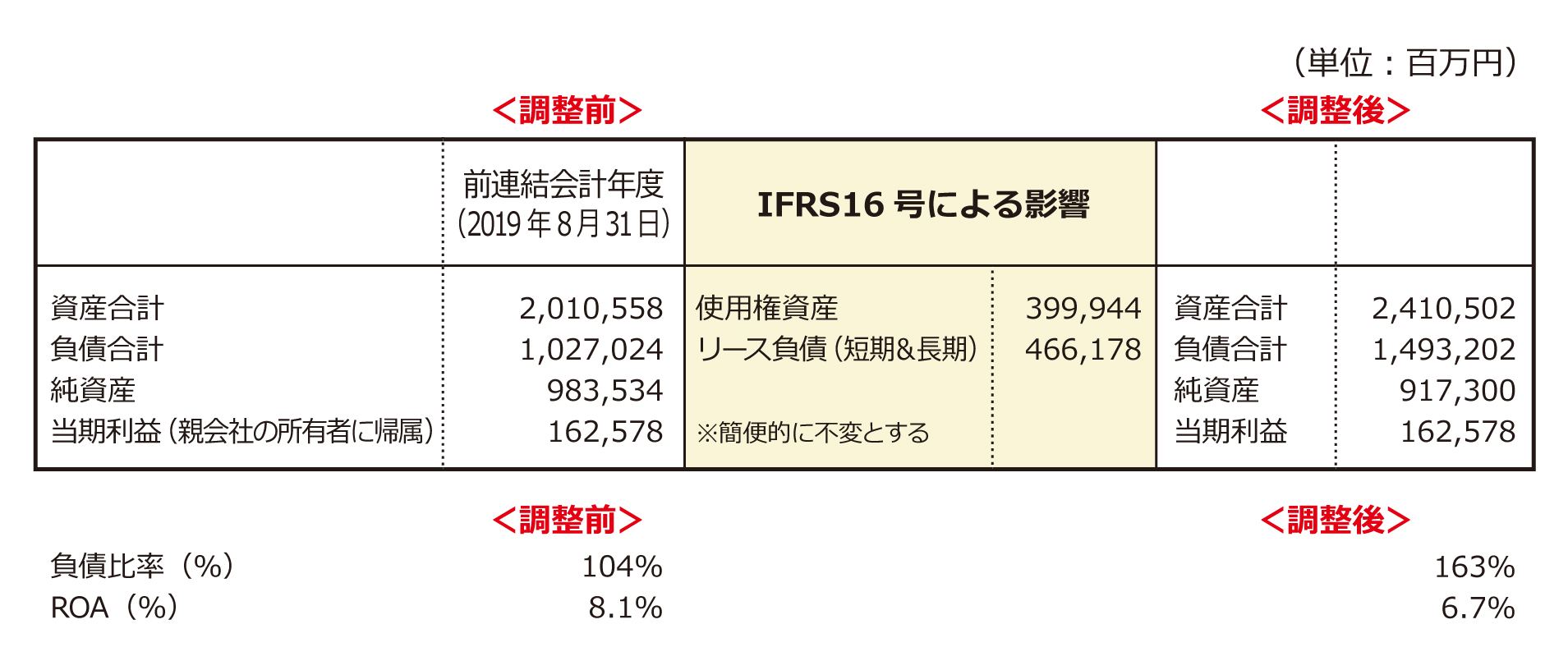

2019年8月期と2020年8月期の実績値の比較では、リース取引に以外の影響もあり比較がしにくいため、簡便的に、新リース会計基準適用前の2019年8月期の実績に、2020年8月期年度の使用権資産とリース債務の2つの項目の残高を加算する調整をしてみます(注2)。

その結果、下記の通りとなります:

(出典)(株)ファーストリテイリングの「有価証券報告書」を基に作成

(注2) IFRS16号の適用により、実際には、減価償却費や支払利息等のP/L項目にも影響がありますが、ここでは簡便的に当期利益への影響は考慮していません。

新リース会計基準の適用により、B/Sが膨らむことになり、負債比率やROAが悪化したことがわかります。使用権資産(資産)とリース負債(負債)が増加したことにより、自己資本比率、負債比率、ROAやその他重要な財務指標に明らかに大きな影響を与えることが理解できます。

今回は、リース取引の会計処理について解説しました。現時点において、日本企業において、IFRSの強制適用は予定されていません。しかし、日本基準をIFRSと同水準にする趣旨の下で他の会計基準が改正されていることを考慮すると、IFRS16号が日本基準にも適用される可能性が高く、全ての日本企業のリース会計処理には大きな影響が出る可能性があります。

次回は、研究及び開発に係わる支出における会計基準を取り上げ、日本基準とIFRSとの違いを紹介していきます。

※本解説は、2022年1月時点の情報に基づいています。

◆会計について詳しく学びたい方はこちら

◆関連記事はこちら

会計基準のグローバルスタンダードIFRSとは Vol.1

IFRSの基本的な考え方―原則主義と細則主義、どちらが不正に強いのか? Vol.2

IFRSと日本基準-財務諸表、損益計算書の違い Vol.3

IFRSと日本基準-貸借対照表の違い Vol.4

IFRSと日本基準-キャッシュ・フロー計算書の違い Vol.5

IFRSの収益認識基準5つのステップと日本導入の背景 Vol.6

IFRSと日本基準の違い-のれんにおける会計処理 Vol.7

日本基準とIFRSとの相違点-減損における会計処理 Vol.8

日本基準とIFRSとの相違点-自己創設無形資産の認識における会計処理 Vol.10(最終回)

さらに詳しく知りたい方へ、

おすすめの動画をご案内します。

■IFRSについてもっと学べるおすすめの動画はこちら

■GLOBIS 学び放題で、さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した目標設定、マネジメントに関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

- 第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

- 20代〜30代ビジネスパーソン334名を対象とした調査の結果、オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp?w=904&h=300)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)