前回のIFRS連載vol.7では、のれんにおける会計処理に着目し、日本基準とIFRSの相違点について解説しました。今回は、減損における会計処理の相違点について学んでいきましょう。

「減損」とは?

本題に入る前に、減損とは何かについてご説明します。減損とは、固定資産に関する会計処理の一つです。

企業が取得した資産は、さまざまな要因により収益性が低下しますが、その結果、資産そのものの価値が目減りし、投資した金額を回収できる見込みが立たなくなることがあります。例えば、100億円の投資をして、新しい工場を設立したとします。100億円を投資するのは、この投資によって見込まれる収入から費用を差し引いたとしても、将来的に100億円以上の利益/キャッシュが出ると考えるからです。

しかし、外部環境の変化により、この工場が作る製品が予想外の販売不振に陥り、収益性が低下したとします。そうなると、この工場への初期投資額である100億円を回収できなくなる可能性が出てきます。

このような場合において、取得した固定資産の帳簿価額を以下で解説する「回収可能価額」まで引き下げる手続きを減損といいます。この際の引き下げ額が、すなわち将来的に回収できなくなるであろう金額であり、その分損失(減損損失)を計上します。減損は、資産の収益性が低下している事実を財務諸表にタイムリーに反映させることを目的としています。

回収可能価額とは、�@正味売却価額と�A使用価値のいずれか大きい方の価額を言います。

�@正味売却価額:資産の時価から、その資産を処分した時にかかる費用の見込み額を差し引いて計算した金額

�A使用価値:資産を継続的に使用した場合と、使用後の処分によって生じると見込まれる将来キャッシュ・フローの現在価値

減損損失の計算式と具体例

減損損失は次の計算式で求めます:

減損損失=固定資産の簿価―回収可能価額

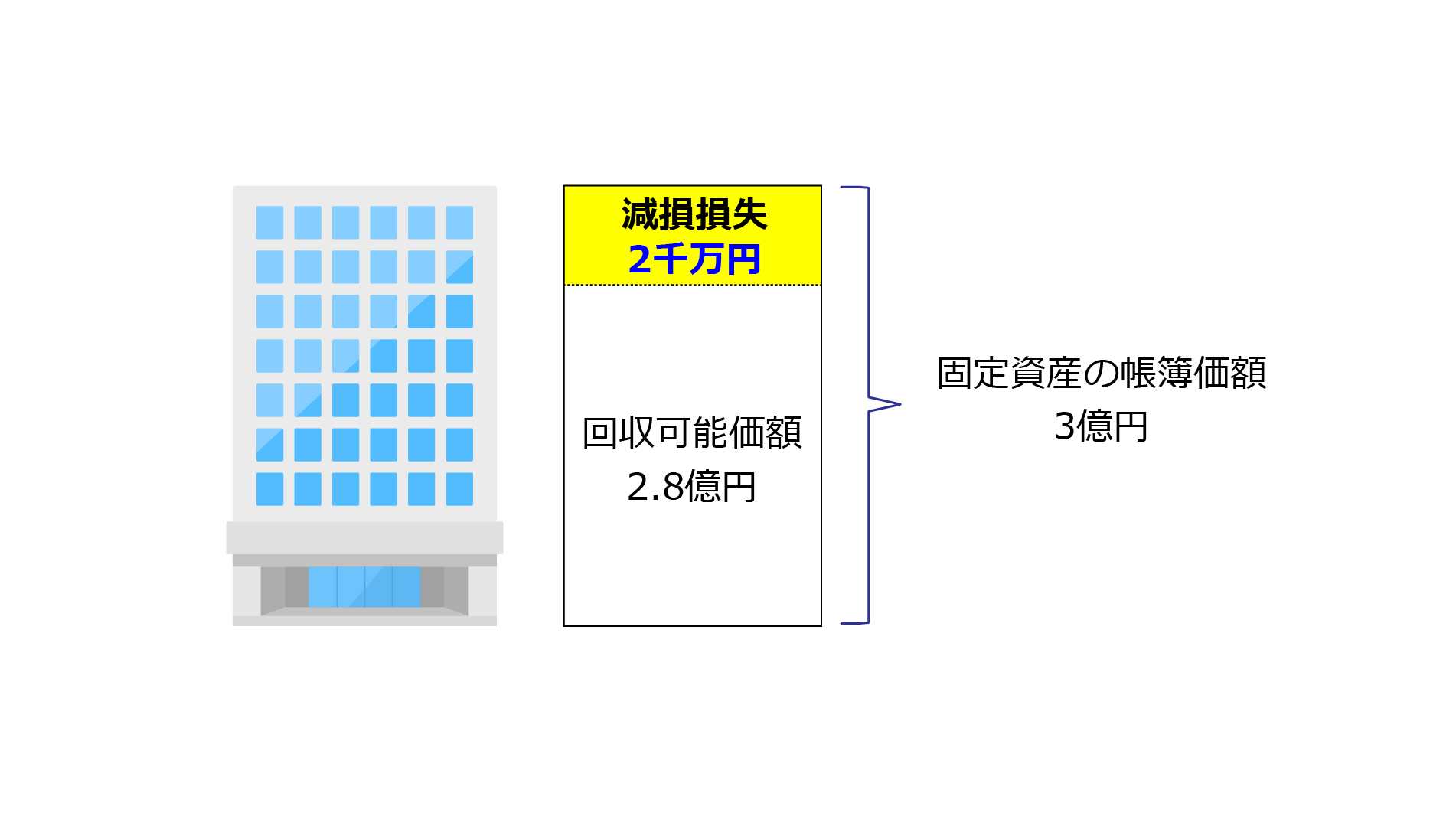

下図のように、ある不動産の帳簿価額が3億円だとします。この不動産の価値が目減りした結果、回収可能価額が2.8億円であることが判明しました。そうすると、この不動産の帳簿価額と回収可能価額の差額である2千万円が減損損失になり、P/Lに計上されます。減損損失を計上することにより、B/S上、この不動産の帳簿価額を回収可能価額の2.8億円まで切り下げることになります。

減損処理における日本基準とIFRSの相違点

以下は日本基準とIFRSにおける減損の会計処理をまとめたものです。

| 項目 | 日本基準 | IFRS |

| 減損の兆候がある資産の識別 | ・判断の目安となる具体的な数値基準が挙げられる | ・左記の様な基準はない |

| 減損損失の認識と測定 | ・割引前将来キャッシュ・フローと帳簿価額を比較して減損の有無を判定する ・減損が認識された場合には、帳簿価額を回収可能価額まで引き下げて減損損失を計算する |

・減損の兆候がある場合には、帳簿価額と回収可能価額を比較し、回収可能価額が帳簿価額を下回る場合には、その差額を減損損失とする |

| 減損の計上 | ・原則として、特別損失として計上する | ・営業損益に含めて計上する |

| 減損テストの頻度 | ・減損の兆候がある場合のみ | ・最低年1回 |

| 減損の戻入れ | ・禁止 |

・行う(のれんを除く) |

日本基準とIFRSの相違点�@減損の兆候がある資産の識別

減損の会計処理として、まずは、該当する資産について減損の兆候があるかを検討します。この点は日本基準もIFRSも同様です。減損の兆候の識別に当たり、日本基準では、「市場価額が帳簿価額から50%程度以上下落」のように、判断の目安となる具体的な数値基準を設けているのに対し、IFRSではこのような基準はなく、より高度な実質的な判断が必要になります。

日本基準とIFRSの相違点�A減損損失の認識と測定

該当する資産について減損の兆候が認識された場合、減損損失を認識するかどうか、そして損失があるとすれば具体的にいくらになるのかをより詳細に検討します。減損損失の要否を検討するプロセスは、日本基準とIFRSとで大きく異なります。

・日本基準

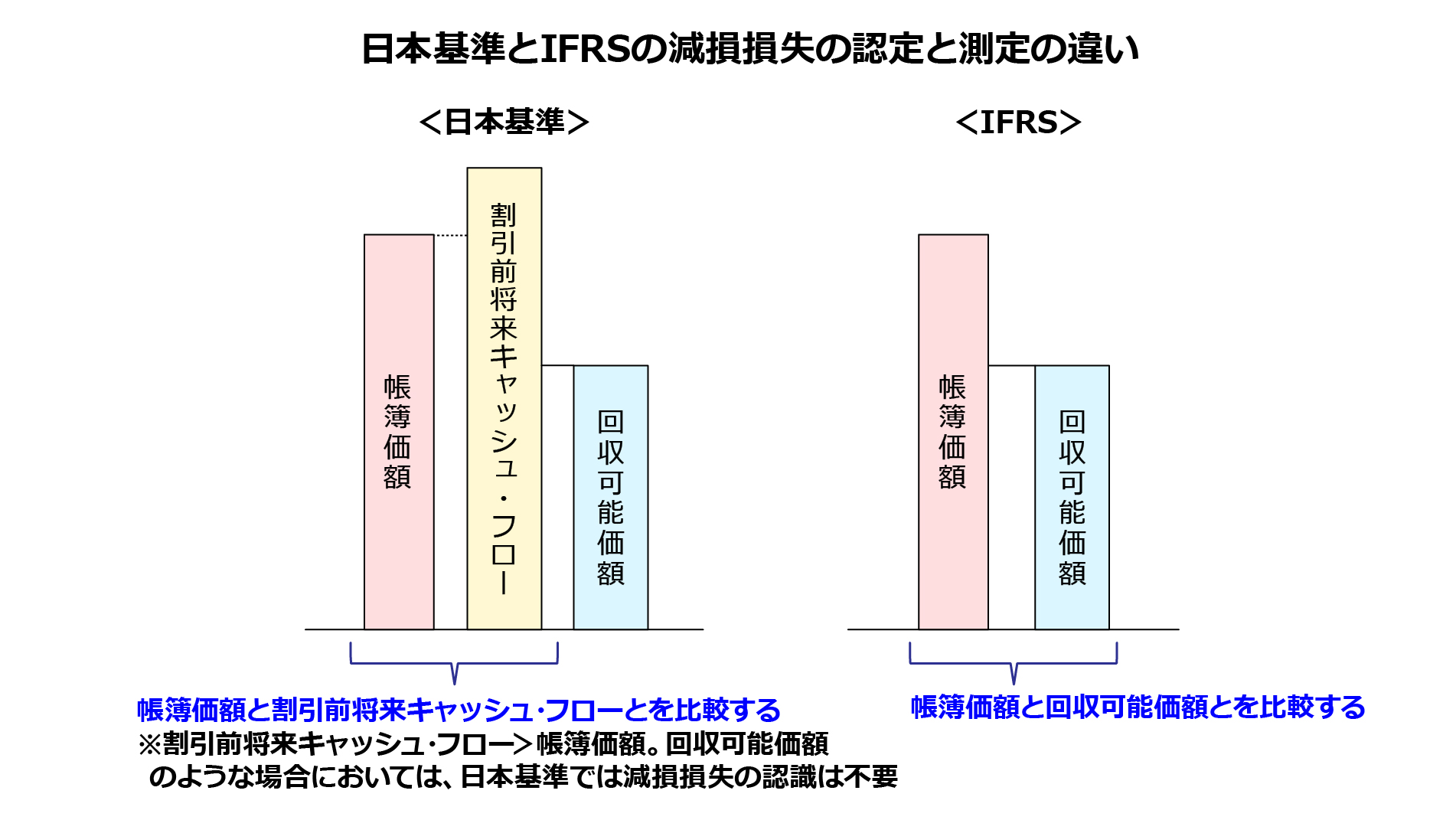

日本基準では、「減損損失の認識」と「減損損失の測定」とを分けて行います。減損の兆候がある場合、まず該当する資産の帳簿価額と割引前将来キャッシュ・フローを比較し、減損の有無を判定します。その結果、資産の割引前将来キャッシュ・フローが資産の帳簿価格を下回る場合は回収不能と判断され、「減損損失の測定」のステップに進みます。

・IFRS

一方、IFRSでは、「減損損失の認識」と「減損損失の測定」を一括して行います。減損の兆候がある場合、資産の帳簿価額と回収可能価額を比較します。回収可能価額が帳簿価額を下回る場合には、その差額を減損損失として認識します。

当然、割引前将来キャッシュ・フローよりも、割引後将来キャッシュ・フローの方が金額が小さくなるため、「割引後」を用いるIFRSの方が日本基準よりも早いタイミングで減損損失が計上される傾向があります。日本基準では減損は不要と判定される資産であっても、IFRSでは減損が必要と判定される可能性があります。

下記の図を比較してみて下さい。日本基準では、割引前将来キャッシュ・フローが帳簿価額を上回るが、回収可能価額は帳簿価額を下回るような状況では、減損損失は認識しません。一方、IFRSでは、直接、帳簿価額と回収可能価額の比較を行うため、日本基準と比較して減損損失を計上しやすいと考えられます。

日本基準とIFRSの相違点�B減損の計上

減損の計上も日本基準とIFRSで異なります。

・日本基準

日本基準では、減損は原則的に特別損失としてします。

・IFRS

これに対し、IFRSでは、特別損益と経常損益との区分がないため、営業損益に含めて計上します。

日本基準とIFRSの相違点�C減損損失の戻入れ

減損損失の戻し入れも日本基準では基本的に認められませんが、IFRSでは戻し入れをする場合があります。

・日本基準

日本基準では、減損損失の戻し入れは認められません。この理由として「固定資産の会計処理に関する審議の経過報告」では、以下のように述べられています(同報告書 三、2)。

「収益性が回復したとはいっても、いかなる場合に減損損失の戻し入れが認められるべきか必ずしも明らかでなく、また、取得原価 の範囲内であっても利益の実現を待たずに期待の変化だけで収益となる戻し入れを認識するのが適当かなど、減損損失の戻し入れにはさまざまな問題点が指摘されている。さらに、実務上の適用を考慮する場合、減損損失 の戻し入れは帳簿価額を再度修正する必要があるため、事務的負担を増大させるとの懸念もある。このような観点から、減損損失の戻し入れを行わないことが適当であると考えられる」

・IFRS

これに対し、IFRSでは経済状況の変化等により資産からの回収可能額が回復した場合は、減損損失の戻し入れを行います。企業は毎決算期末において、過年度に減損の認識を行い、帳簿価額を切り下げた資産について、減損の戻し入れの兆候があるかどうかを評価します。減損の戻し入れの兆候がある場合は、回収可能価額を測定し、減損損失の戻し入れを行う必要があります。この際、戻し入れ後の帳簿価額は、過年度において認識された減損損失がなかったと仮定した場合の(減価償却控除後の)帳簿価額を超えることはできません。ただし、のれんについては、減損の戻し入れが認められていません。この理由として、のれんの回収可能価額が増加するのは、企業努力により新たに創造された「自己創設のれん」だと考えられるからです。

<IFRSについてもっと知りたい人はこちら:IFRS (国際財務報告基準)‾特徴や日本基準との違い‾>

まとめ

今回は、減損の会計処理について解説しました。減損の目的である「資産の収益性が低下している事実を財務諸表にタイムリーに反映させる」は日本基準もIFRSも共通しているものの、それぞれの考え方の違いから、会計処理方法に幾つかの相違点があることを理解して頂けましたでしょうか。

次回は、リース取引に関する会計基準を取り上げ、日本基準とIFRSとの違いを紹介していきます。

※本解説は、2021年11月時点の情報に基づいています。

◆関連記事はこちら

会計基準のグローバルスタンダードIFRSとは Vol.1

IFRSの基本的な考え方―原則主義と細則主義、どちらが不正に強いのか? Vol.2

IFRSと日本基準−財務諸表、損益計算書の違い Vol.3

IFRSと日本基準−貸借対照表の違い Vol.4

IFRSと日本基準−キャッシュ・フロー計算書の違い Vol.5

IFRSの収益認識基準5つのステップと日本導入の背景 Vol.6

IFRSと日本基準の違い−のれんにおける会計処理 Vol.7

さらに詳しく知りたい方へ、

おすすめの動画をご案内します。

■IFRSについてもっと学べるおすすめの動画はこちら

GLOBIS 学び放題で、さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した目標設定、マネジメントに関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

- 第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

- 20代〜30代ビジネスパーソン334名を対象とした調査の結果、オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp?w=904&h=300)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)