今回は、前回に引き続き「NPV法」を取り上げ、企業の事業投資を促す金融政策のメカニズムについて明らかにする。

前回は、投資判断方法の一つである、「正味現在価値法(NPV法)」を紹介し、これを基に事業投資における着眼点について議論した。今回は、これに引き続きNPV決定に大きく影響する割引率に着眼。政府が企業の事業投資を促すメカニズムについて解説していく。なお前回コラムを未読の方のために捕捉すると、NPV(Net Present Value)とは投資案件の現在価値からその案件実施に必要な初期投資額を差し引いたものであり、その案件に投資した場合いくらの付加価値を生み出すかを示す指標である。

さて、投資案件の現在価値は、その投資案件が生み出すキャッシュフローをそのキャッシュフローのリスクの大きさに見合った割引率で現在価値に割り戻して計算する。したがって、投資案件のリスクが大きければ割引率も大きくなる。

この割引率(Ra)は、CAPM(資本資産決定モデル)によれば、事業リスクの大きさをβA(資産ベータ)とした場合、Ra=rF+βAx(rM-rF)で示される。事業のリスク(βA)は事業の種類によって決定され、短期的にはさほど変動しない。(rM-rF)は中長期的なマーケットリスクプレミアムで、各年度の株式市場全体のリターンから、rF(その年度の安全資産~通例10年ものの長期国債~の利回り)を差し引いたものであり、その中長期的な過去実績の平均値が使われる。このことは、事業の割引率は長期国債の利回りと事業リスクの大きさ、そして事業リスク1単位当りのリスクプレミアム(事業リスクを1単位とることによって得られる追加リターンの大きさ)によって規定されることを意味している。

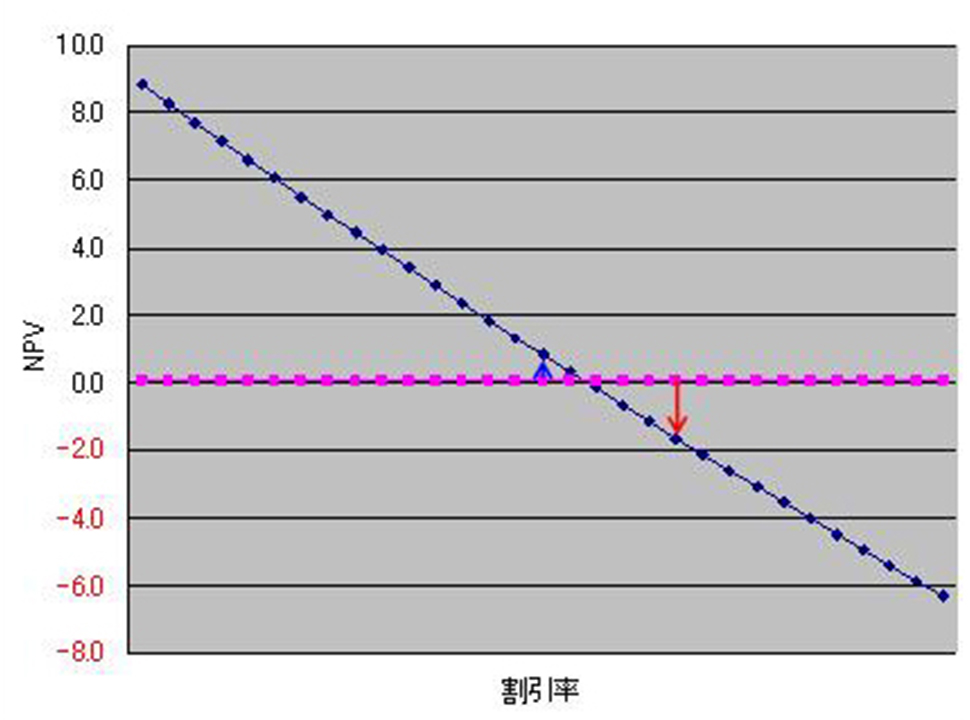

NPVに戻ろう。NPV=PV(投資のキャッシュフロー)-初期投資額で算出できる。例えば、初期投資額が107億円の案件があり、この投資案件は毎年15億円のキャッシュフローを10年間投資家に還元できるとする。また、rF=2%、βA=1.0、rM-rF=5%であったとすると、この投資案件に見合った割引率(Ra)は2%+1.0×5%=7%と算定される。この投資案件のNPV=Σ(CFn/(1+Ra)^n)-初期投資額=15/7%×(1-1/(1+7%)^10)-107=-1.6億円とマイナスとなることから、この投資は採算にあわず実行されない。

ここで国債の利回りが2%から1.5%に低下したと仮定してみよう。新しい割引率は0.5%低下し6.5%となる。この新しい割引率で、前掲の投資案件を評価すると、NPV=15/6.5%×(1-1/(1+6.5%)^10)-107=+0.8億円とプラスに転ずることから、この投資案件は実施されることになる。

この投資案件のNPVと割引率の関係を下の図に示す。

NPVと割引率

rFを引き下げることによって投資案件のNPVが増加しプラスになった場合、その投資は実行されることになる。rFは長期国債の利回りであり、経済や景気の変動によって変動する。rFが低下するとNPVが増加し、これまで採算の合わなかった投資案件も実行されることになるため、現物資産への投資を通じて経済はプラスの刺激を受け、景気がよくなることを意味している。日本銀行が市中に資金を供給し、短期金利の誘導目標としている無担保コールレートを引き下げたり、長期金利の指標としている長期国債の買いオペレーションを通じて国債の利回りを引き下げたりすることは、これらの金融活動を通じて経済全体の金利水準を引き下げ、これによって投資を奨励することを意味している。これが金融政策の基本的な考え方である。

さて、日本銀行は景気浮揚のため2001年以来、超低金利政策を採り、短期金利をゼロとしてきた。長期国債も0.5%程度と極めて低い水準で推移した。しかしながら日本の景気は低迷を続けた。短期金利はゼロ、長期金利も0.5%程度と極めて低い水準にありながら何故日本の景気は低迷を続けたのであろうか。

それにはまず、景気低迷が起こる理由から考えていこう。将来の経済成長に対する企業の期待(期待成長率)が低下すると、収益機会の減少が見込まれることから、企業の設備投資意欲は減退する。これによって実態経済も弱まり、景気が悪くなり、これが更に将来の経済成長に対する期待を弱めるという悪循環(これをデフレ・スパイラルと言う)が発生する。この悪循環を金融面で断ち切ろうとするのが金融政策である。議論を簡単にするためNPVを算出する際の割引率をゼロとしよう。r=0であればNPVは極めて大きいプラスの数字となり、投資は活発化するはずである。

しかし、日本経済は低迷を続けた。この謎を解く鍵はインフレ率にある。日本銀行がゼロ金利政策を採っていた2001年以前から日本経済は低迷し、デフレに陥っていた。つまりインフレ率はマイナスと言うことである。

「実質金利=名目金利-インフレ率」で示される。名目金利がゼロであってもインフレ率がマイナスであれば実質金利はプラスとなり、なかなか投資NPVの引き上げには貢献しない。これはデフレ下における金融政策の限界を示している。この状況を解消するには、(1)名目金利をマイナスにする、もしくは(2)インフレ率をプラスにする、の二つの方策がある。

名目金利をマイナスにすることは不可能に思われるかもしれないが、1976年ごろスイスでは通貨投機防止を目的として、銀行に一定額以上の預金をすると預金者は銀行から金利を請求された時期がある。これはマイナスの金利水準を意味している。しかしながら、国家として名目金利をマイナスに維持することは政策面からは困難を伴うことが多い。

もう一つの方策は一定のインフレ率を維持することである。これは「インフレ・ターゲット政策」と呼ばれているものであり、政府もしくは中央銀行が一定のインフレ率を公表し維持することを政策目標として掲げ、それが実現するよう貨幣供給を増加基調に維持する。1988年のニュージーランドによる導入を契機に世界の数カ国で実施されている。英国でも1992年9月の欧州通貨危機を契機としてインフレ・ターゲット政策を導入し、一定のインフレ率目標(2003年以降は2±1%)を掲げ、持続的な景気拡大を維持しようとしている。ただ、インフレは往々にして加速しやすく、これを一定の範囲内に維持するには中央銀行の固い決意とインフレ調整のノウハウが必要とされる。したがって、国民そして企業が政府や中央銀行の固い決意とインフレ調整能力に対して厚い信用を置いていないと実行は難しい。

日本でも「失われた10年間」を経てようやく景気も戻りかけてきたが、世界的なサブプライム問題の発生や原油を含めた資源価格の急上昇によって、景気は逆戻りしかけている。斜陽といわれた英国経済を救ったのは政府主導による経済の再活性化とそれを金融面で支えたイングランド銀行であるが、日本経済を再活性化するためにも主導力を持った政府と強い日本銀行の出現が望まれよう。

次回もNPV法を基に議論を進めます。

.png?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)