2023年と2024年、M&Aの攻守が交代?

筆者は2023年からグロービス経営大学院でファイナンスの講座を受け持っています。授業が終わった後には上場会社に勤務する中堅社員などの受講生から実務上の質問を受けることがあります。

2023年は「現在会社に余裕資金があるので、今後買収を行う時にどのように対象会社を選定すればよいか、教えて欲しい」「買収時のバリュエーションは実際どのように行っているのか?」といったM&Aを行う側としての質問が多かったのですが、2024年に入ってからは、「自分の会社がアクティビストファンドからの対話を求められていて、どのように対応すればよいのでしょうか?」「アクティビストファンドは、何故自分の会社に投資を行っているのでしょうか?」「海外ではこうしたファンドはどのような会社と対話をしているのでしょうか?」といった、アクティビストファンドに関連する切迫感のある質問が多くなりました。

グロービスのクラスなどのほか、ファイナンスをしっかり学ばれた方であってもアクティビストファンドからのアプローチについて直接的に知識を得る機会は少なく、対話を行う上で不安に感じる方も多いのではないかと思います。筆者がM&Aの共同責任者として所属する金融機関でも、こうした投資家とどのように対話を行えばよいかと、取引先からの相談も増えているのが実情です。

よって、本稿では、アクティビストファンドの公開提案書をもとに、アクティビストファンドがどのような分析から結論を導き出し、経営陣にどのようなコーポレートアクションを要請するのかについてまとめていき、ファイナンスの知識がどのように活かされるのかについて触れていきたいと思います。

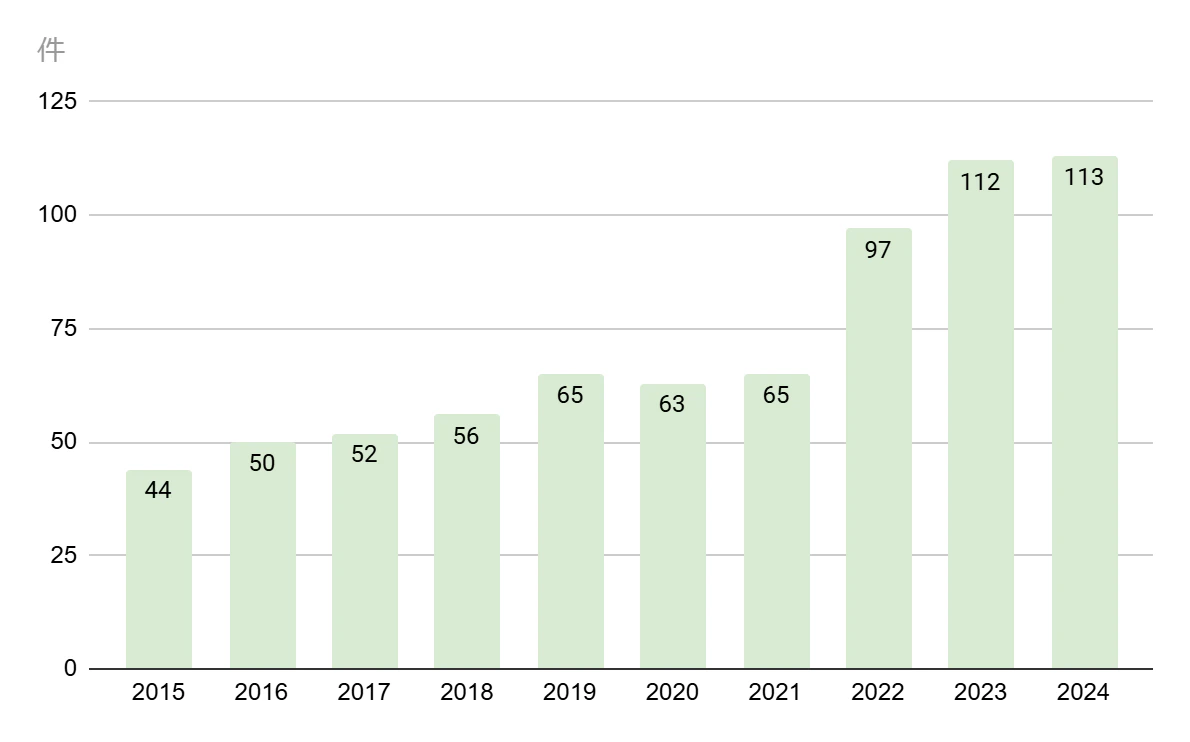

アクティビストファンドによる提案は増加傾向

2024年に入ってからの受講生の質問増が象徴する通り、投資家からの提案も含む株主提案数は増加の一途をたどっています。

出所:「2024 年 6 月株主総会シーズンの総括と示唆」を筆者が加工修正

株主提案が増加した背景

株主提案が増加した主要な背景としては、日本の資本市場の透明性が2015年以降急速に高まっていることが考えられます。すなわち上場会社のガバナンス体制のあり方は、コーポレートガバナンス・コードに関連する各種行動規範によって洗練化されてきました。加えて、投資家によるエクイティガバナンスも上場会社経営陣との対話の行動規範と言える日本版スチュワードシップ・コードによって高度化されてきたのです。

こうした流れを一気に加速したのは、日本取引所グループ(東証)から2023年に公表された、上場企業のPBR1倍割れ解消に向けた「資本コストや株価を意識した経営の実現に向けた対応」の存在です。

投資家でなく公的な組織である金融商品取引所自らが、上場会社に対してROEの改善を要請したという意味では、世界的に見ても異例ともいえる対応でもありました。東証のPBR1倍割れ解消を、開示を通じて上場企業に徹底的に迫る姿は、「東証こそが、日本最強のアクティビスト」ともいわれるほどインパクトが強かったのです。

企業価値向上の要素は3つに集約される

東証によるPBR1倍割れ解消の骨子は、一言でまとめると「エクイティスプレッドの現在価値の改善」です。エクイティスプレッドの現在価値を計算する上で必要となる要素は、ROE、資本コスト、成長率に集約されるため、2024年は上場会社各社がROE改善、資本コスト低減、成長率の向上を、こぞって公表していき、その発表を受け、マーケットもポジティブに反応していきました。

実はアクティビストファンドが上場会社経営陣との対話を通じて要請する企業価値向上策も、概ね上記の3つの要素に集約されるといっても過言ではありません。

もちろん、ROEや資本コストの代わりに、営業利益や、設備投資や負債を増加させることによる節税効果も加味したROICやWACCを用いたり、ROEやROICではなく、運転資本も包含できるFCF(フリーキャッシュフロー)の改善を求めたりする場合もありますが、本質的にはコーポレートファイナンスの原則であるDCF法によるNPVの増加(もしくはIRRの改善)を理論的な支柱としていることに変わりはありません。

DCF法は、FCFひとつとってみても、営業利益、税率、運転資本、設備投資と複数の要素が絡み合い、投資家の視点からは横ぐしを通しににくいものです。しかしROEやROICは、適用する会計基準の差異がある、という問題点は内在するものの、その補正を適宜行えば、比較のしやすさ、分かりやすさという観点では、FCFよりも優れた指標といえるでしょう。

そのために後述するアクティビストファンドのKPIとしても使用されるのです。

事例で見るアクティビストファンドの主な要求事項

アクティビストファンドは、投資を行った対象会社の企業価値を向上させる(unlock the valueという表現がアクティビストファンドが作成する提案書でよく使われます)ために、大きく分けると以下の3点を要求するケースが多く見受けられます。この3点は、企業価値向上に向けたアクションプランとも言えます。

①事業ポートフォリオの見直しを伴う非中核(ノンコア)事業の売却

②事業売却した資金や追加レバレッジで得た資金を用いた新しいキャピタルアロケーションの検討(成長事業への投資、株主への配当や自己株買いなど)

③コーポレートガバナンス強化(社外取締役の指名や経営報酬の業績連動など)

①事業ポートフォリオの見直しを伴う非中核(ノンコア)事業の売却

①は、特に多様な事業を行うコングロマリット型の会社への提案に数多く見られます。

少し前には、Third Pointというダニエル・ローブ氏が率いる老舗アクティビストファンドが、ソニーに対して「A Stronger Sony」というタイトルで、半導体事業の分離・上場、保有する上場株式の売却やエレクトロニクス事業の最適化を求める102頁にもわたる公開提案書(以下、「ソニー宛提案書」という)を2019年に提示しています。この対案に対してソニーの経営陣は、半導体事業を保有することが同社の長期的な企業価値向上につながるとのCEOレターを開示し、拒絶をしています。

また2022年には、ジェフリー・アッベン氏率いる同じく老舗アクティビストファンドであるValueActが、セブン&アイ・ホールディングスに対してセブン-イレブン・ジャパン以外のノンコア事業の聖域なき売却・撤退を求める75頁にわたる提案書(以下、「セブン宛提案書」という)を公開提案しています。2024年8月に同社が受領したとされるカナダの同業であるアリマンタシォン・クシュタールからの買収提案に対抗して同社経営陣が2024年10月に発表した「セブン-イレブン・コーポレーション」への社名変更と食品スーパーマーケットの中間持株会社「ヨーク・ホールディングス」の設立は、まさにValueActからの公開提案を契機とした企業価値向上策とも言えます。

また本寄稿を執筆中である現在(2024年12月25日)も、3Dインベストメントパートナーズというアクティビストファンドによるエンゲージメント中であるサッポロホールディングスにおいて、同社が保有する不動産の切り離しが、その手法やスキームも含めて企業価値向上の争点になっています。※1※2

②新しいキャピタルアロケーションの検討

②は、ノンコア事業の売却をもとに、成長領域への投資や、株主還元の強化を要請するものです。

前述のソニー宛提案書では、ノンコア事業の整理とコア事業への集中投資によるESPの成長と、政策株の売却、負債比率の増加、今後3年間の既存事業のFCFによって生じる340億ドルの現預金を自社株買いに充てることで、ROEを80%へと高めることが可能としています。

なお、ROE80%とすると、超えるべき上場会社のROEを8%と定義した伊藤レポートを大幅に上回りますが、Third Pointがソニーのベンチマークと選定したAppleのFY21のROEが約150%であることを考えれば、Third Pointにとってはまだ物足りない水準なのかもしれません。

③コーポレートガバナンス強化

③は、現状の取締役会の構成に応じていくつかのアプローチがありますが、基本的には取締役、特に独立社外取締役の構成メンバーの再構築を要請しつつ、取締役の報酬を企業価値向上と結びつける提案となります。

前述したセブン宛提案書では、社内取締役の潜在的な利益相反から独立して戦略や変革の評価を行えるように、一定のスキルマトリックス(能力・知識・経験)を完備した社外取締役が取締役会の過半数を占めるように要請をしています。

中でも最近で特に要求が高まっているのは、マーケットとの対話ができる、投資銀行や投資家出身の役員のようなスキルです。例えば、Asset Value Investorsによるコンベア製造大手のNCホールディングスへの公開提案書(以下NCH宛提案書」)においては、外部有識者による戦略検討委員会の設置や資本市場に関する豊富な知見・経験を有する社外取締役の追加選任が求められています。

アクティビストファンドはこうした要求について、どのような分析を行い、どういった論拠をもって行っているのでしょうか。次回はこのアクティビストファンドの分析手法について整理します。

(次回に続く)

<ファイナンスについてもっと学びたい方はこちらの動画もチェック>

- ファイナンス(資本コスト編)|GLOBIS学び放題

- 達人の一冊/バリュエーションの教科書|GLOBIS学び放題

- 人的資本経営とファイナンスの関係とは?/おカネの研究所|GLOBIS学び放題

.jpg?fm=webp&fit=clip&w=720)