収益認識会計基準と実現主義

2021年4月1日以降開始事業年度から、収益認識に関する会計基準(収益認識会計基準)が適用開始となりました*。3月決算の会社であれば、今期から適用されることになります。

*早期適用(2019年4月~)も可能ですが、早期適用を行った会社は30社程度でした。

従来、売上の認識は実現主義にしたがって行われてきました。実現主義とは、具体的には以下の2要件を満たした時点で売上を計上する考え方です。

実現主義の2要件

- 財貨の移転またはサービスの提供の完了

- 1.に対する対価(現金または現金同等物)の成立

日用品の小売販売のようなシンプルな取引では、商品の引き渡しと同時にお客さんから対価として現金または現金同等物(例:クレジットカード、商品券)を受け取った時点で実現主義の2要件を満たすことが明確なため、その時点で売上を計上することになります。しかし、実際のビジネスでは取引や契約が複雑な場合があり、実現主義の2要件を満たしているかどうかの判断が難しい場合があります。

にもかかわらず日本には、これまでソフトウエアや工事売上などの特定の取引を除き、売上(収益)の認識に関する包括的な会計基準が存在しませんでした。したがって、実務上は、取引ごとに実現主義の2要件に照らして売上計上の是非を判断せざるを得ず、その結果、会社によって売上の計上時期や金額にバラツキが生じることがありました。

収益認識会計基準と実現主義は、根っこの部分で大きな違いはありませんが、収益認識会計基準では、売上の認識をより具体的にステップを細分化して検討します。

なお、収益認識会計基準は、国際財務報告基準(IFRS)とのコンバージェンスの一環として制定されました。また、IFRSと米国会計基準(USGAAP)の収益認識に関する会計基準は文言レベルで概ね同一にまで調整されています。収益認識会計基準は、収益認識のグローバルスタンダード化の潮流に沿った対応と言えるでしょう。

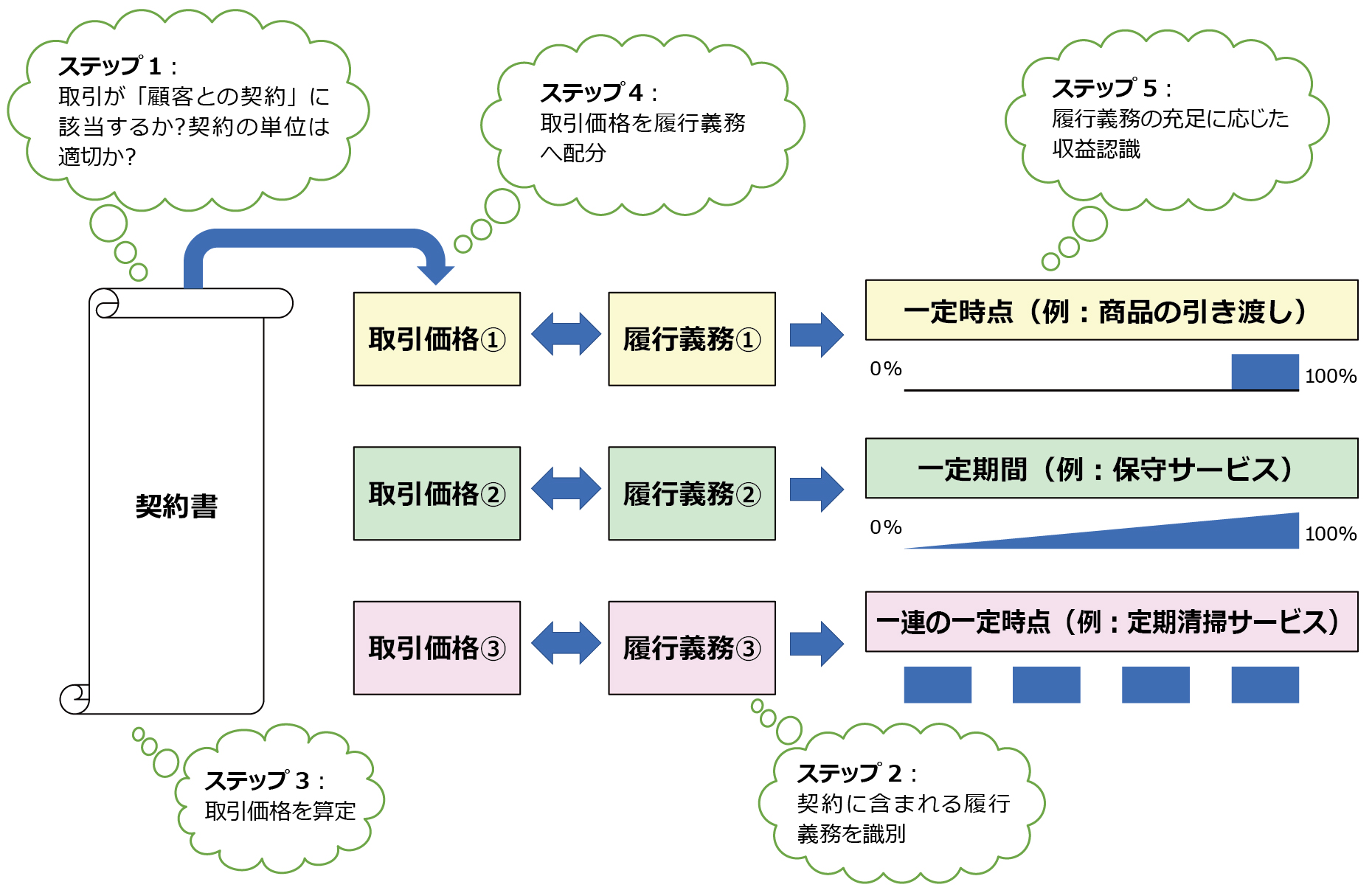

収益認識の5つのステップ

収益認識会計基準では、次の5つのステップを経て収益を認識します。

【ステップ1】契約の識別

顧客との契約が、収益認識会計基準の適用対象となる「顧客との契約」に該当するかどうか、です。

収益認識会計基準の適用対象となるのは全ての収益ではなく、顧客との契約から生じる収益のみです。また、顧客との契約から生じる収益であっても、金融商品に係る取引、リース取引、保険契約など、別途の会計基準がある取引には適用されません。識別される契約の単位は、必ずしも契約書単位ではありません。複数の契約書であっても、例えば、同一の顧客とほぼ同時期に締結された契約で一定要件を満たす場合は、結合して1つの契約とみなす場合があります。

なお、契約とは、実質的な当事者間の取り決めであればよく、必ずしも書面化されている必要はなく、口頭や慣習の場合も成立します。

【ステップ2】履行義務の識別

ステップ1で識別した契約に含まれる履行義務は何かを識別します。

契約により、当事者の一方が他方に対して財貨やサービスを提供し、その対価を得ます。収益認識会計基準では、財貨やサービスを提供する約束を履行義務と言います。履行義務には、商品の引き渡しのような一時点で果たされる場合もあれば、ビルの保守管理サービスのように一定期間にわたって果たされる場合などがあります。履行義務がどのように果たされるかによって、売上の計上のタイミング等が異なります。

【ステップ3】取引価格の算定

ステップ1で識別した契約の取引価格がいくらかを算定します。

取引価格は、必ずしも契約上の売価とは一致しない場合があるため注意が必要です。例えば、消費税のように取引当事者以外の第三者(この場合は国)のために回収する金額は取引価格には含まれません。したがって、契約上の売価に消費税が含まれる場合は、控除して取引価格を算定することになります。また、取引条件によって値引き、割引、割り戻し等が生じる場合もあります。このような取引では、将来生じる値引き等を見込んで取引価格とする場合があります。

【ステップ4】履行義務に取引価格を配分

契約の中に履行義務が複数存在する場合、それぞれの履行義務の基礎となる財貨やサービスを別々に販売した場合の価格(独立販売価格といいます)に基づき、契約の取引価格を履行義務に配分します。

履行義務は、必ずしも同タイミングで履行されるとは限りません。例えば、製品と保守サービスのセット販売では、製品は販売時に履行義務は果たされますが、保守サービスは契約期間にわたって果たされることになります。それぞれの売上計上のタイミングが異なるため、売上の金額(取引価格)を区分する必要があります。したがって、仮に契約書上、保守サービスは無償とされる場合であっても、製品の販売価格から一定金額を保守サービスの販売価格へ振り替える必要が生じる場合があります。

【ステップ5】履行義務の充足により収益を認識

履行義務が充足されるタイミングが、一時点なのか、一定期間にわたるのかを判断します。そして、履行義務の充足時点あるいは充足期間にわたってステップ4で配分された金額を収益として認識します。

実現主義と比べると検討要素が増えるため、少し複雑に感じると思います。収益認識会計基準は、根本的には実現主義と大きな違いはありませんが、従来の会計慣行においては、必ずしも原則的な取り扱いによらず場合によっては簡便的な取り扱いによって売上の計上を行ってきた部分もあろうかと思います。その結果、収益認識会計基準の適用によって、事業や取引によっては、

・売上の計上金額

・売上の計上時期

に変化が生じることになります。

また、同時に、収益認識会計基準を適切に運用するために、

・会計(税法を含む)知識の充実

・ITシステムの更新

・業務フローの見直し

等への対応が必要になる場合があります。

次回は、収益認識会計基準の適用により、どういった事業や取引が大きな影響を受けることになるか、事例を使って説明してみたいと思います。

グロービス経営大学院では、アカウンティングを理解したい方のために「アカウンティング基礎」から応用まで授業を行っています。

.png?fm=webp&fit=clip&w=720)