合併と買収の違いって何ですか――これもよく聞かれる質問です。M&AはMerger and Acquisitionの略であり、「合併と買収」と訳されることが多いと思います。実は、合併と買収は相反する概念ではありません。例えば、合併ではあるけれども買収ではないケースもあります。同様に、買収であるけれども合併でないケース、または買収であり合併でもあるケースもあり得ます。今回は、合併と買収の相違点についてザックリ説明します。

合併とは?

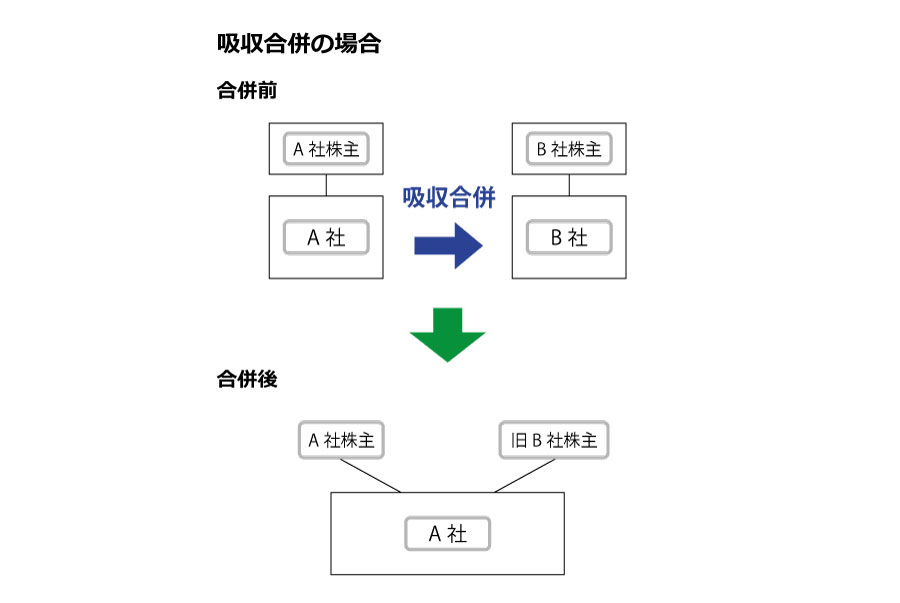

合併とは、2つ以上の会社が法的手続きによって1つの会社となる行為を言います。代表的な合併手法に、「吸収合併」と「新設合併」があります。合併の当事者となる会社の内、1社のみが存続し、他の会社は解散して消滅するタイプの合併を吸収合併と言います。合併というと一般に吸収合併が多いと思われます。一方、合併の当事者となる会社が全て消滅し、新たに設立した会社が消滅した会社の資産等を引き継ぐタイプを新設合併と言います。

吸収合併のイメージ

買収とは?

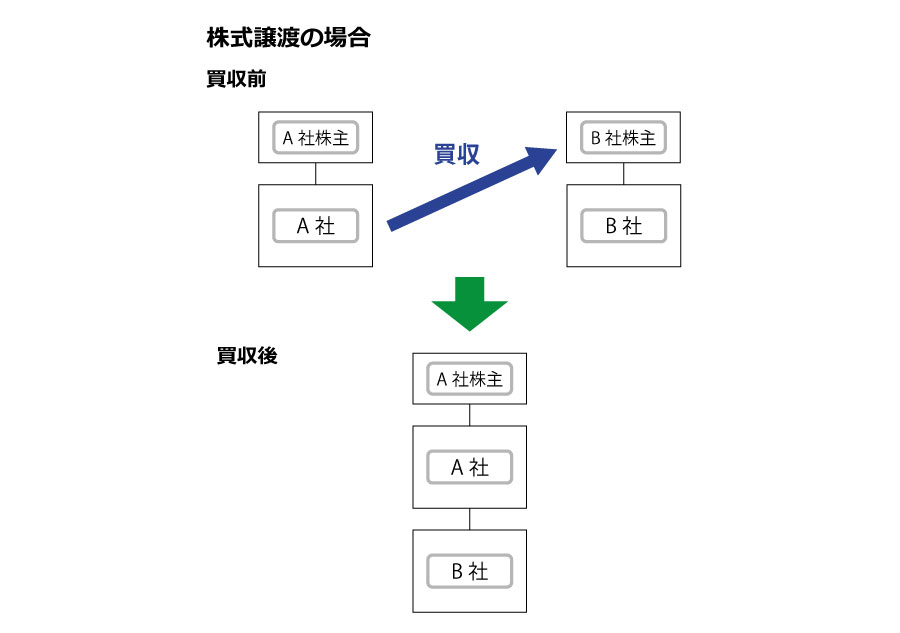

買収とは、何らかの手段を通じて他社の経営を支配する行為全般を指す広い概念です。代表的な買収の手段に、「株式譲渡」と「事業譲渡」があります。株式譲渡の場合、例えば買収対象とする会社の議決権の過半数に相当する株式を取得することにより経営支配権を得るなどです。通常は、金銭で被買収会社の株主から株式を買い取りますが、買収会社の株式を使って株式を買い取る手法もあります(株式交換)。

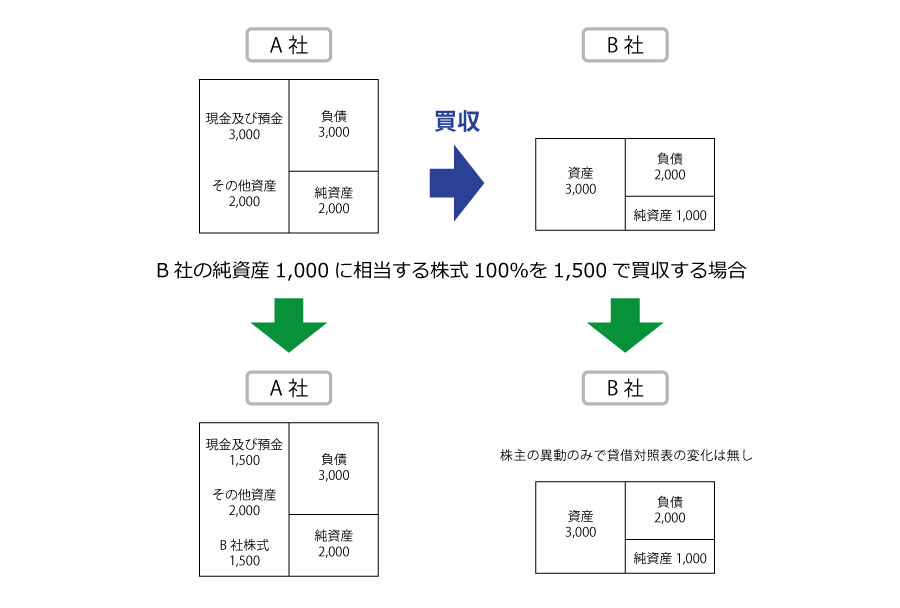

株式譲渡による買収のイメージ

合併と買収の共通点

いずれも会社同士が統合するという点では同じです。自社独自での新規事業を立ち上げる、あるいは新市場を開拓するよりも早期に実現可能である点も同様でしょう。また、合併、買収によって事業を統合した方が、規模のメリット、経営効率の改善、技術やノウハウの共有によるシナジー効果などの経済効果が期待できるといった点も共通点として挙げられます。

合併と買収の違い

最も大きな違いは、会社が消滅するかどうかです。合併においては、合併後、被合併会社は消滅します。一方、株式譲渡による買収では、会社間の支配従属関係は形成されますが、被買収会社は存続し続けます。

合併のメリット・デメリット

■メリット

・複数の会社が1つの会社として統合されるため、買収よりも組織の一体感を高めることができる

・重複部門の統合整理等により、コスト削減や意思決定のスピード化などの様々なシナジー効果が期待できる

・一定の要件を満たす合併の場合は、被合併会社の繰越欠損金の引継ぎが可能などの節税効果が期待できる

■デメリット

・会社法の規定に基づいたプロセスが必要。合併後の組織や規程等の改訂など、買収に比べて時間と費用がかかる

・合併後の統合過程では、出身の会社ごとに異なる社風や人材のコンフリクトの解消やモチベーションの維持向上も課題となることが多い。通常、給与等は高い方の会社の制度に統一されるため人件費が増加する

・被合併法人の簿外債務などの負債や不要な資産まで引き継ぐ可能性がある

買収のメリット・デメリット

■メリット

・合併と比較すると、株主総会や登記などの法定のプロセスが少ないため、迅速な実施が可能

・被買収会社は、買収後も別会社として存続するため、組織間の対立のリスクや社内ルールの統一などのプロセスを抑制することができる。別会社として独自の給与体系の維持が可能であることから、合併のように人件費を増加させることがない

■デメリット

・合併と同様に、被買収会社の資産負債等を包括的に承継する手法であるため、買収会社にとって不要な資産や簿外債務を引き継ぐ恐れがある

・被会社は買収後も別会社として存続するため、親会社の経営への関与の度合いによっては、経営状態の改善が遅延する、期待されたシナジーが発揮されない

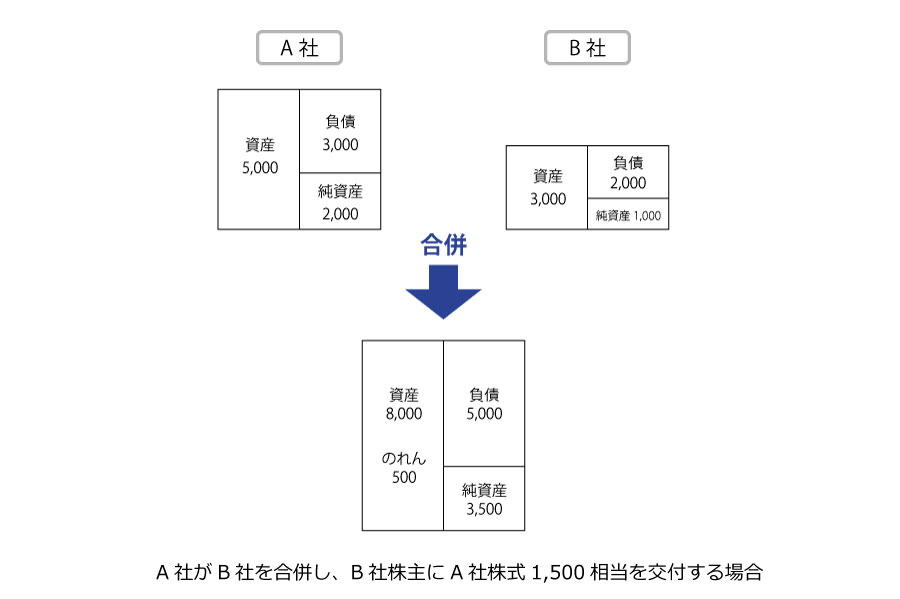

合併の会計処理

合併では、被合併会社の資産、

以下、合併による貸借対照表の変化のイメージを示します。

買収の会計処理

金銭により株式を買収する場合、買収会社では、

以下、株式譲渡による買収による貸借対照表の変化のイメージを示します。

.jpg?fm=webp&fit=clip&w=720)