先日、神戸製鋼所が、2019年第4四半期(10-12月)において投資有価証券評価損の戻し入れ益を108億円計上すると発表しました。同社は、2019年第3四半期までに保有株式の時価が著しく下がったとして投資有価証券の評価損(108億円)を計上していましたが、第4四半期に株価が回復したため戻し入れが生じたとのことです。

会計ルールにある程度詳しい人ほど、このニュースに疑問を持つのではないでしょうか。一度計上した投資有価証券の評価損を取り消すことは可能なのでしょうか。少し突っ込んだ話になりますが、今回は既に計上した評価損の取扱いについて説明します。

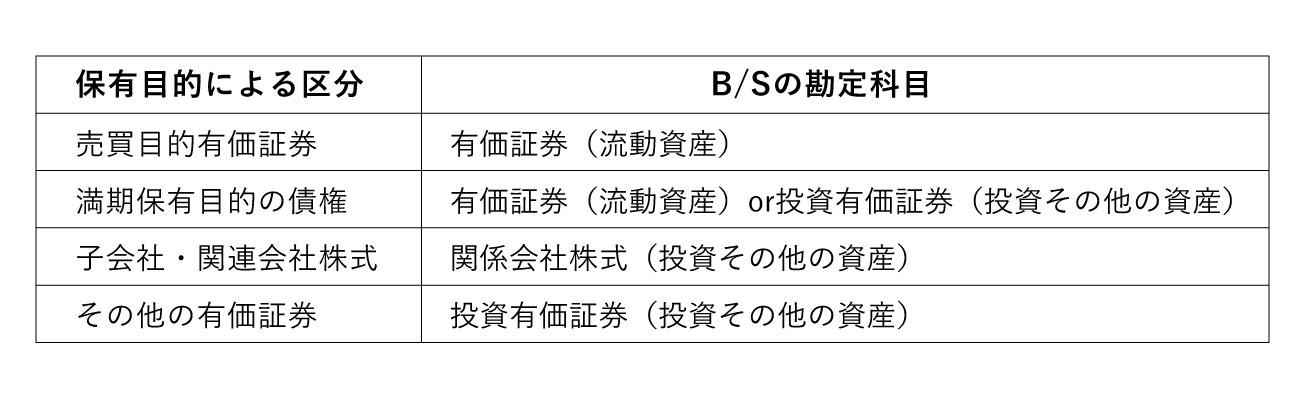

有価証券の区分と勘定科目

「有価証券とは?投資有価証券の違いとは?」で説明したように、会社が保有する有価証券はその種類と保有目的によって会計ルールでは以下のように区分されます。

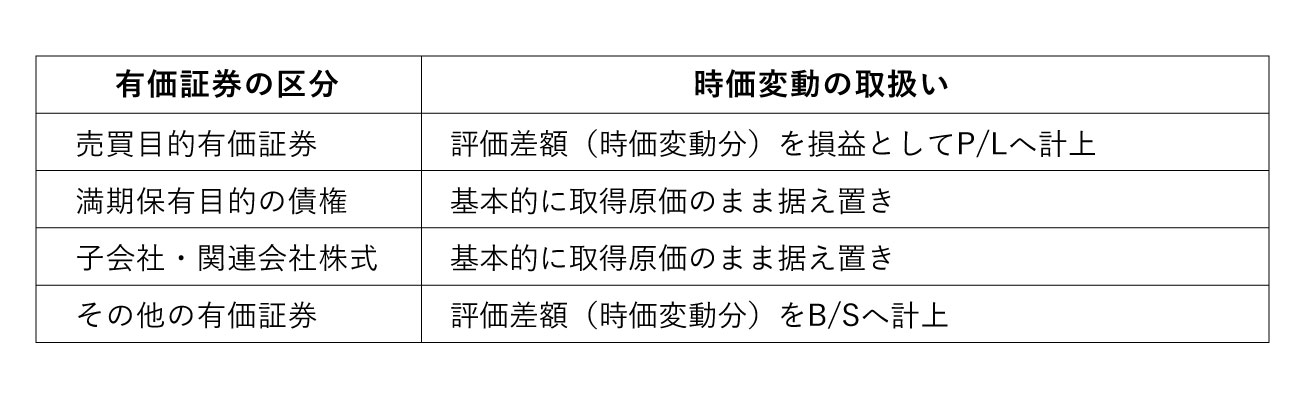

有価証券の時価変動の取扱い

そして、保有する有価証券の時価の変動が発生した場合に必要となる会計処理は以下の通りです。

今回、評価損の戻し入れの対象となった有価証券は、その他の有価証券の内、上場株式です。その他の有価証券は、通常であれば時価変動分は有価証券評価差額金としてB/Sの純資産の部に計上され、損益(P/L)には影響はありません。しかし、時価が著しく下落(例:50%程度以上下落)した場合などは、取得価額と時価の差額を投資有価証券評価損(いわゆる減損)を計上する必要があります(参照:有価証券も減損の対象になるの?)。

投資有価証券評価損の四半期における取り扱い

今回のポイントは、年度決算ではなく四半期決算において投資有価証券評価損を計上した場合の取扱いです。四半期決算における会計ルールでは、有価証券の評価損の会計処理方法を切放し法と洗替法のいずれかを企業が選択することができます(参照:洗替え法と切放し法の違いって何?)。

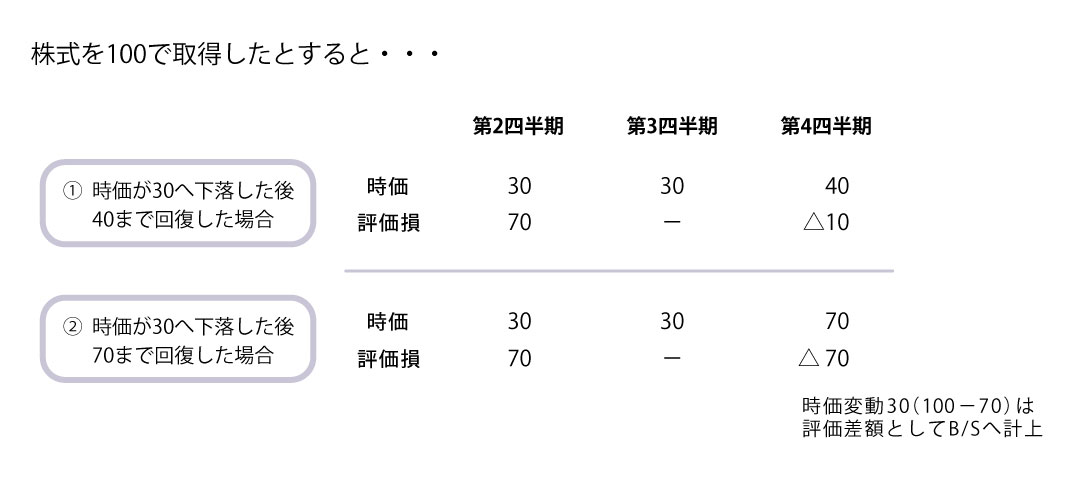

ただし、採用した方法は原則として継続して適用します。そして、洗替え法を選択した場合、四半期決算で評価損を計上した後に株式の時価が回復した場合には、計上した評価損を取り消すことができます。例えば、100で取得した株式の時価が第2四半期末に30まで下落したので70の評価損を計上した後に、第4四半期で時価が60まで回復したとすると、10(70-60)の評価損を取り消すことになります。

なお、時価の下落が評価損の不要なレベルまで回復した場合には、評価損を全額取り消し、時価変動は評価差額としてB/Sへ計上します。要するに、四半期での評価損は暫定的なものであり、本決算の時点で改めて評価損の要否を判定するということです。

本決算で確定した評価損については、株式の時価がその後(次期以降)上昇したとしても評価損の修正は行いません(上場分は評価差額としてB/Sに計上することになります)。

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)