前段においては、PBR1倍割れとは、コーポレートファイナンス的な視点からすると投資家からの期待を下回るリターンしか企業が上げられず、残余収益の現在価値がマイナスになる状態と説明しました。

よって、PBR1倍割れの企業としては、ROEを中長期的に向上させる事業戦略が重要になります。

一方で、資本市場において成長を加速させるリスクマネーの提供者である投資家の視点からは、中長期的にはROEを向上させるので投資をして欲しい、と言われても、その確信が得られるまでは、投資に及び腰になります。よって、ますます市場での評価が低くなってしまう、という悪循環に陥ります。

ただし、このようなPBR1倍割れ企業に対して、株式市場ではただ放置されるかというと、必ずしもそうではありません。「今はPBR1倍割れでも、こうすれば状況は改善するのでリターンを得られるのでは」と考える投資家もいます。そんな投資家が期待する施策のうち、主な2つを紹介します。

投資家から見たPBR1倍割れ企業への期待~自社株買い~

PBRなどのマルチプルが低迷する企業も含め、自社株買いを行う企業が増えています。日経新聞※1によれば、2022年11月までの自社株買いの取得枠は9兆円を超え、年間ベースでは過去最高となっています。米国では、2021年4月〜22年3月の米国の自社株買い額は8055億ドル(140円換算で112兆円)※2となっています。

このような流れの背景には、投資家が自社株買いを期待しているという側面もあるとも言われていますが、どうしてでしょうか?

上場している企業の場合、株価の高い安いを判断する材料としてPBRやPERというマルチプルを簡易に用いる場合があります。コーポレートファイナンスの世界では、当然、企業価値とは、会社が生み出す将来フリーキャッシュフローの割引現在価値となりますが、上場会社のフリーキャッシュフローの予測、最適な資本構成や割引率といったDCF法に必要な計数には一定の推定値を用いる必要がある上、煩雑な計算を伴うために、算定までに時間がかかります。

一方で、PBRは株価を1株あたりの簿価純資産(BPS)で割ることで、またPERは株価を1株あたりの純利益(EPS)で割ることで、それこそ暗算でも簡易に計算する事ができ、その値が業界平均、過去の推移、市場平均との乖離などを見ることで、バリュエーションの適正さを一定程度簡易に推定することができます。

実際、企業の価値を評価する際にも、多くの前提を置くDCF法を補完する手法として、マルチプルを活用した類似会社比較法なども採用されています。

自社株買いは、DCF法では株主価値に対してニュートラル、即ち純有利子負債が上昇し株主価値が自社株買い分減少する一方で、株主は同額の現金を受け取ることができます。

一方で、マルチプルの観点からはBPSやEPS、もしくはROEの改善といったメリットがあります。自社株買いを通じて、これらの指標が短期的に改善することが、投資家の期待と一致しているのです。

先ほどのA社の例で、A社の発行済み株式数を80株、PBRが0.5倍、PERが5倍だと仮定します。BPS=10、EPS=1、ROE=10%となり、株価は5となります。仮に、40の自己株買いと消却を、現状の株価で行った場合、NA=400ー40=360になる一方で、発行済み株式数は40÷5=8減るので、BPS=360÷32で11.25、EPS=40÷32=1.25、ROE=11%(小数点以下、切り捨て)となり、それぞれ改善することが分かります。

マルチプルが一定と仮定すれば、計算上はマルチプルベースの株価は上昇(ただし発行済み株式数は減少するので時価総額は変わらない)することになります。

また、自社株の取得は、株式売買の需給の改善や、経営者が自社の株価が安いと判断しているというシグナリング効果があるとされ、特にPBRが低い会社にとっての株主価値を向上させる手法として、積極的に活用されています。

投資家から見たPBR1倍割れ企業への期待~M&Aの対象会社~

投資家や株主の視点からは、経営陣がPBR1倍割れを改善できないようだったら、より成長戦略を遂行できるPBR1倍以上の会社に買収してもらった方がよいと考える場合もあります。

それでは、PBR1倍割れの企業を買収する側にはどのようなメリットがあるのでしょうか?

M&Aの際に、実際の買収価額と買収された企業の時価評価純資産との差額は、通常のれんとして買収した会社の無形固定資産に形状されます。買収した会社が日本の会計基準の場合は、20年以内の償却となり、毎年の償却額は販売費・一般管理費に計上されます(国際的な会計基準(IFRS)では、定額償却はなく、のれんの価値が著しく低下した際に一括償却を行う)。

買収価額と時価純資産の差が著しく大きい場合は、日本の会計基準を採用している企業の場合は、会計上の利益が圧迫されることから、買収をためらうケースがあります。

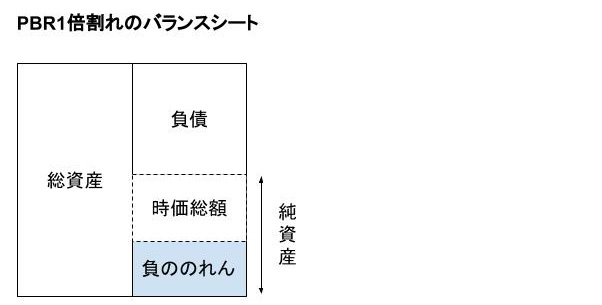

一方で、PBRが1倍割れの会社を買収した場合はどうでしょうか?簿価純資産と時価純資産が同じだと仮定すると、PBRが1倍割れの会社は、時価純資産>買収価額ですので、「負ののれん」が発生することになります。

出所 筆者作成

買収した会社は、負ののれんを買収時に特別利益として計上することができます。負ののれんが発生すると、買収した会社の利益が負ののれん額分増加するのです。PBR1倍割れの会社を買収することで、株主に対して利益成長を示すことが可能となります。

直近では、2021年にPBRが1倍を割っていた新生銀行を買収したSBIホールディングスが、2022年度の決算で負ののれん発生益2702億円を計上している例もあります。

このように、PBR1倍割れの企業を買収すれば、買収額にもよりますが、負ののれんの一部を短期的な利益として計上することができ、M&Aの対象としても魅力的といえます。

買収する側に会計上のメリットがあるPBR1倍割れの企業のM&Aや業界再編が増加することは、投資家からの期待もさることながら、日本の資本市場の活性化にもつながる可能性があると考えられます。

(※1)2022/11/18 日本経済新聞 朝刊

(※2)2022年9月12日 エコノミスト

.png?fm=webp&fit=clip&w=720)