日本経済の成長力を高めるために、官民がリーダーシップを取って多くの戦略を策定・実行しています。現政権においても「資産所得倍増計画」が打ち出されたように、資本市場をより活性化させることで、企業価値の顕在化や成長の再分配をより効率的に行うことは、経済成長のために喫緊の課題ともいえます。

近時コーポレートガバナンス・コードの改定や東証の新市場区分の設置といった資本市場の活性化に向けた多くの施策が実行されていますが、経営によって価値を生み出しているかどうかの判断基準であるPBR(Price Book-value Ratio:株価純資産倍率)が1倍を割れている企業数は、上場企業の半数弱という水準が続いています。

では、どうして「PBR1倍割れ」状態の企業は「価値を生み出していない」といえるのでしょうか?コーポレートファイナンス的な観点から考察したいと思います。

上場企業の約半数弱がPBR1倍割れの市場

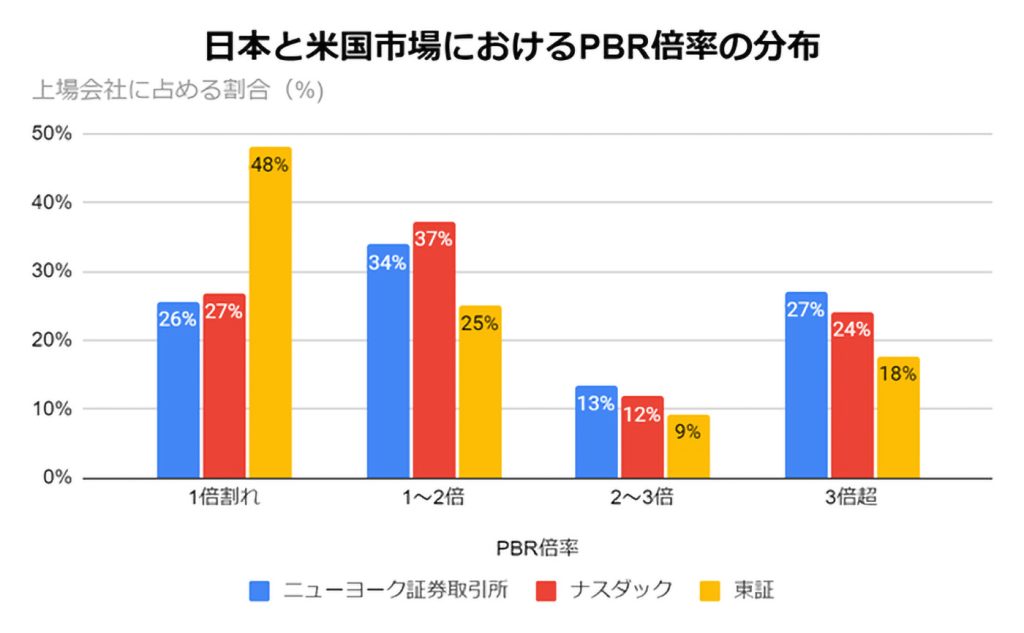

東京証券取引所のプライム・スタンダード・グロースに上場する会社は約3780社※1あります。その中で、1株当たり純資産(BPS:Book-value Per Share)の何倍の値段が付けられているかを見る投資尺度であるPBRが1倍を割れている会社は約1800社(PBRがマイナスになるような債務超過の会社は除く)です。

つまり約半数弱の会社がPBR1倍割れ、企業の解散価値である1株当たり純資産を下回っています。これを株主の視点から、株式保有している意味について金銭的に利得を得られるかどうかで冷静に判断すれば、 上場を継続するよりも現時点で会社を解散する方が1株当たりの(金銭的な)価値が高いということになります。

他国との比較をしてみると、例えば米国の場合、ニューヨーク証券取引所とナスダックに上場する会社約6000社のうち、約1400社がPBR1倍割れとなっています。米国では26、27%なのに対して日本の東証では48%と 、米国との比較においても、日本のPBR1倍割れの企業は多いと言えます。

出所 公表データより筆者作成

PBR1~2倍、PBR2~3倍、PBR3倍の比率を見てみるとそこまで大きな違いはなく、やはり解散価値を下回る日本企業の多さが目立ちます。

PBR1倍割れのコーポレートファイナンス的な解釈

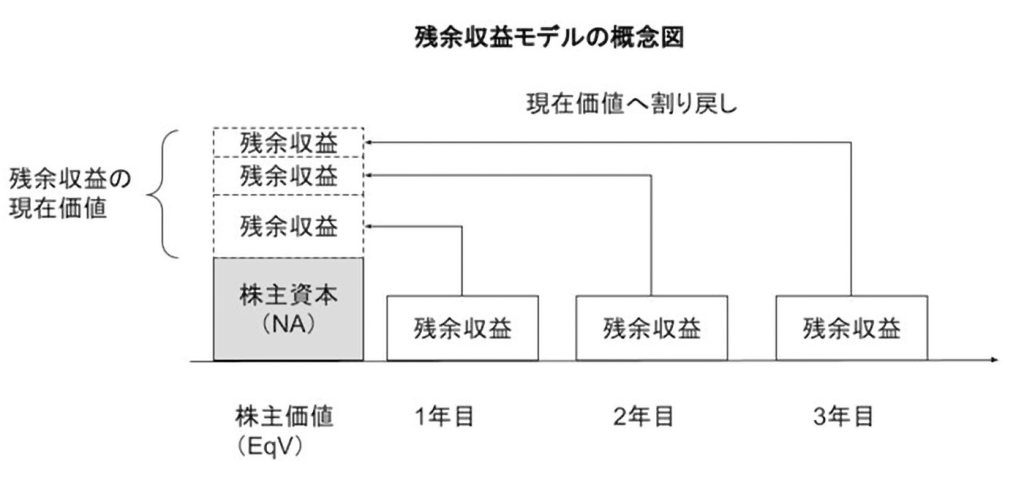

PBR1倍割れの意味を、残余収益モデル(Residual Income Model、RIM)で考察してみることにします。残余収益モデルとは、株主に帰属する価値を会計利益から計算する手法です。

株主に帰属する税引後の当期純利益をNI、株主資本コストをRe、株主資本簿価(純資産簿価)をNAとすると、企業の株主価値(EqV)は、EqV=NA+{NI-(NA×Re)}÷(Re)・・・①で計算されます。

{NI-(NA×Re)}の部分が残余収益となり、RIMにおける株主価値とは、現在の株主資本簿価に将来の残余収益の現在価値を加算して算出されるとも言い換えることができます。

出所 筆者作成

DCF法における企業価値との関係でいうと、NIとフリー・キャッシュ・フロー(FCF)が一致している場合、残余収益モデルとDCF法によるEqVは一致します。

<参考記事:社名変更は会社にとって「得」になるの?DCF法で考える>

例えば、簡略化するために、負債なしのA社(総資産=NA=800、NI=FCF=80が翌期以降永続的に継続、Re=8%)が存在すると過程します。

DCF法におけるEqVでは、EqV=1年後の期待FCF÷Reで計算されるので、EqV=80÷0.08=1000となります。

一方、RIMにおけるEqVでは、前述した式に数値を当てはめると、EqV=800+{80-(800×0.08)}÷0.08=1000となり、DCF法とRIMにおけるEqVが一致することが分かります。

もちろん、負債がある場合でも、Reの代わりに割引率としてWACCを用いることで、EqVは一致します。

以上、RIMおよびDCF法との関係を説明しました。

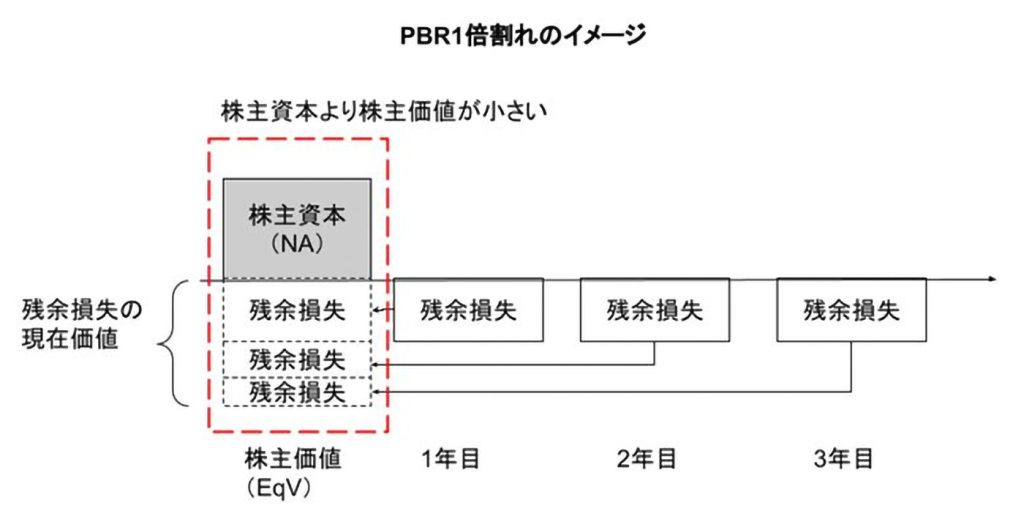

それでは、PBR1倍割れの会社はRIMにおいてどのような状況を示すのでしょうか。

前述した通り、PBR1倍割れの会社とは、時価総額が株主資本簿価未満であることを意味しますので、株主資本簿価に大きな含み損などが存在しないという前提ならば、RIMにおける残余収益の将来価値がマイナスになっていることを意味します。

出所 筆者作成

また、①の式は、NI=ROE×NAと考えれば、

EqV=NA+{NI-(NA×Re)}÷(Re)

=NA+{(ROA×NA)-(NA×Re)}÷(Re)

=NA+NA×(ROE-Re)÷Re

とも置き換えることができるので、PBRが1倍割れとは、EqVがNAより小さい、即ち「ROEーRe」がマイナスであることを指します。「ROEーRe」がマイナスとは、株主資本コスト=株主からの期待されるリターンを下回る収益率しか企業が収益を上げられない、と言い換えることができます。

PBR1倍割れは経営者の落第点と言われる理由もここにあるといえます。

しかし、「今はPBR1倍割れでも、こうすれば状況は改善するのでリターンを得られるのでは」と考える投資家もいます。次回はそんな投資家が期待する主な2つの施策を紹介します。

(後編に続く)

(※1)2022年11月17日時点