今回は、キャッシュ・フロー計算書(CF計算書)の作成(間接法)に関して、よくある以下の疑問について説明してみたいと思います。

【よくある疑問】

- ① 固定資産売却益をマイナスするのはなぜ?

- ② 支払利息をプラスするのはなぜ?

① 固定資産売却益をマイナスするのはなぜ?

CF計算書(間接法)は、損益計算書(P/L)の利益(連結決算の場合は税金等調整前当期純利益)から調整計算をスタートし、利益をキャッシュに読み替える調整をします。

例えば、減価償却費のようにキャッシュの流出を伴わない費用はプラスするといった具合です。その点、固定資産の売却によってキャッシュを得ているにもかかわらず、なぜそれをマイナスするのかという疑問はある意味でCF計算書について一定の理解をしているとも言えます。CF計算書の作成プロセスにおいて、固定資産売却益をマイナスする理由は次の2つです。

1つ目は、P/Lに計上されている固定資産売却益は、固定資産の売却によって得たキャッシュの金額とは異なるということです。例えば、図①を見てください。当期純利益100の内、固定資産売却益が50含まれています。この固定資産売却益は、帳簿価額100の固定資産を150で売却して得た利益です。P/Lには売却益50が計上されますが、売却によって得たキャッシュは150です。CF計算書に記載する金額は売却によって得たキャッシュの150 となるため、CF計算書上、一旦、売却益50をマイナスして、改めて売却によって得たキャッシュ150を記載します。

もう1つは、表示位置の調整です。固定資産の売却によって得たキャッシュは、営業活動によるキャッシュ・フロー(営業CF)ではなく、投資活動によるキャッシュ・フロー(投資CF)に区分されます。したがって、固定資産売却益を営業CFの区分で一旦マイナス消去した後に、改めて、投資CFの区分に「固定資産の売却による収入」150などとして記載されます。なお、(投資)有価証券などについても同様の調整を行います。

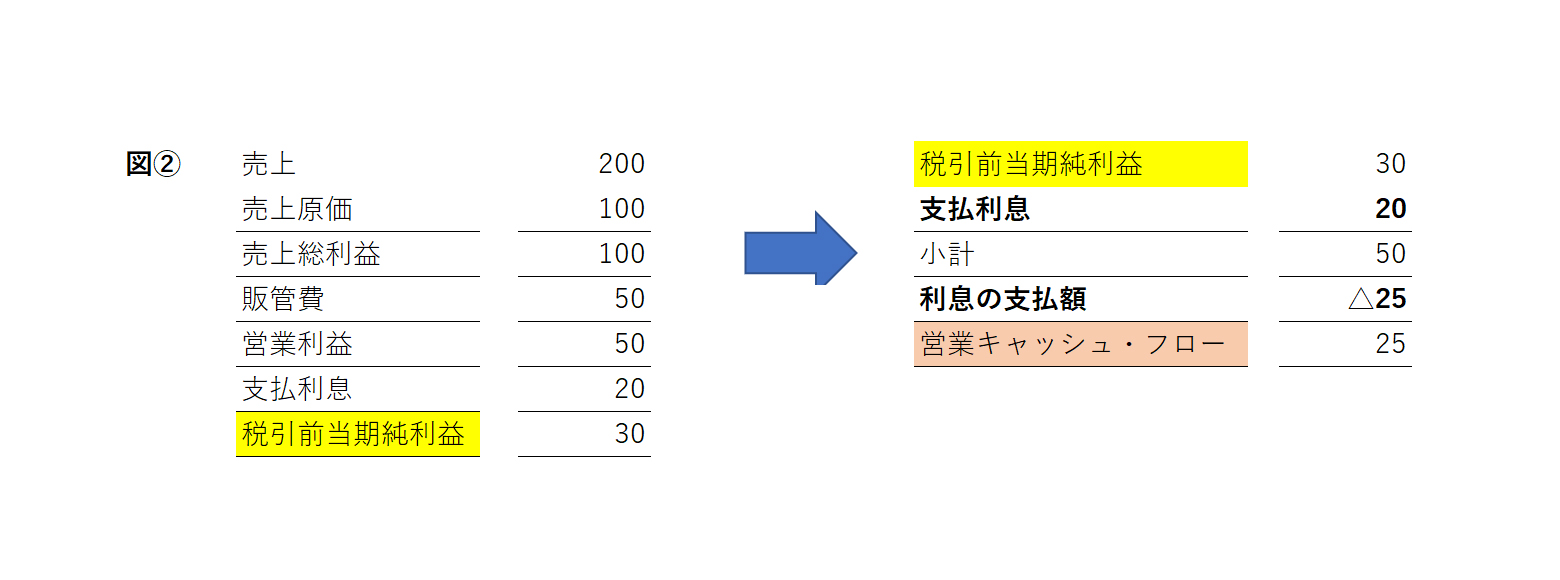

② 支払利息をプラスするのはなぜ?

支払利息は、実際にキャッシュで支払っている費用なのになぜCF計算書(間接法)の作成上、プラスして消去するのでしょうか。

P/Lに計上される支払利息(受取利息も同様)は、必ずしもその期間に「支払った」利息と一致するとは限りません。例えば、3月度分の支払利息を翌月4月に支払うといった場合です。P/Lの費用は発生主義で計上されますが、CF計算書ではこれを現金主義に転換する必要があります。したがって、図②のようにP/L上は支払利息が20計上されていても、当該期間における実際の利息の支払額が25の場合、CF計算書では利息の支払額25を記載することになります。そこで、P/Lに計上されている支払利息をプラスして相殺し、改めて営業CFの区分の「小計」後に、実際に支払った利息額を「利息の支払額」などとして記載します。

なお、支払利息を財務活動によるキャッシュ・フロー(財務CF)、受取利息及び受取配当金を投資CFで調整して記載することも認められています。ただし、選択した方法(区分)は原則として継続して適用する必要があります。

さらに詳しく知りたい方へ、

おすすめの動画をご案内します。

■キャッシュフロー計算書について学べるおすすめの動画はこちら

■GLOBIS 学び放題で、さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した目標設定、マネジメントに関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

- 第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

- 20代〜30代ビジネスパーソン334名を対象とした調査の結果、オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp?w=904&h=300)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)