前回のIFRS連載vol.9では、リース取引に関する会計基準の相違点について解説しました。IFRSの連載もいよいよ今回が最終回となります。最終回では、自己創設無形資産の認識について、会計原則の相違点について学んでいきましょう。

「自己創設無形資産」とは?

「自己創設無形資産」という用語を聞き慣れない方も多いことでしょう。自己創設無形資産とは、外部から購入するのではなく、自社内で作り出した無形資産のことを言い、研究開発活動に係わる支出等が該当します。企業結合等により外部から取得したのれん等の無形資産(参考:Vol.7「のれんにおける会計処理」)と異なり、自己創設無形資産については無形資産を認識するための要件や測定方法が難しいケースがあります。

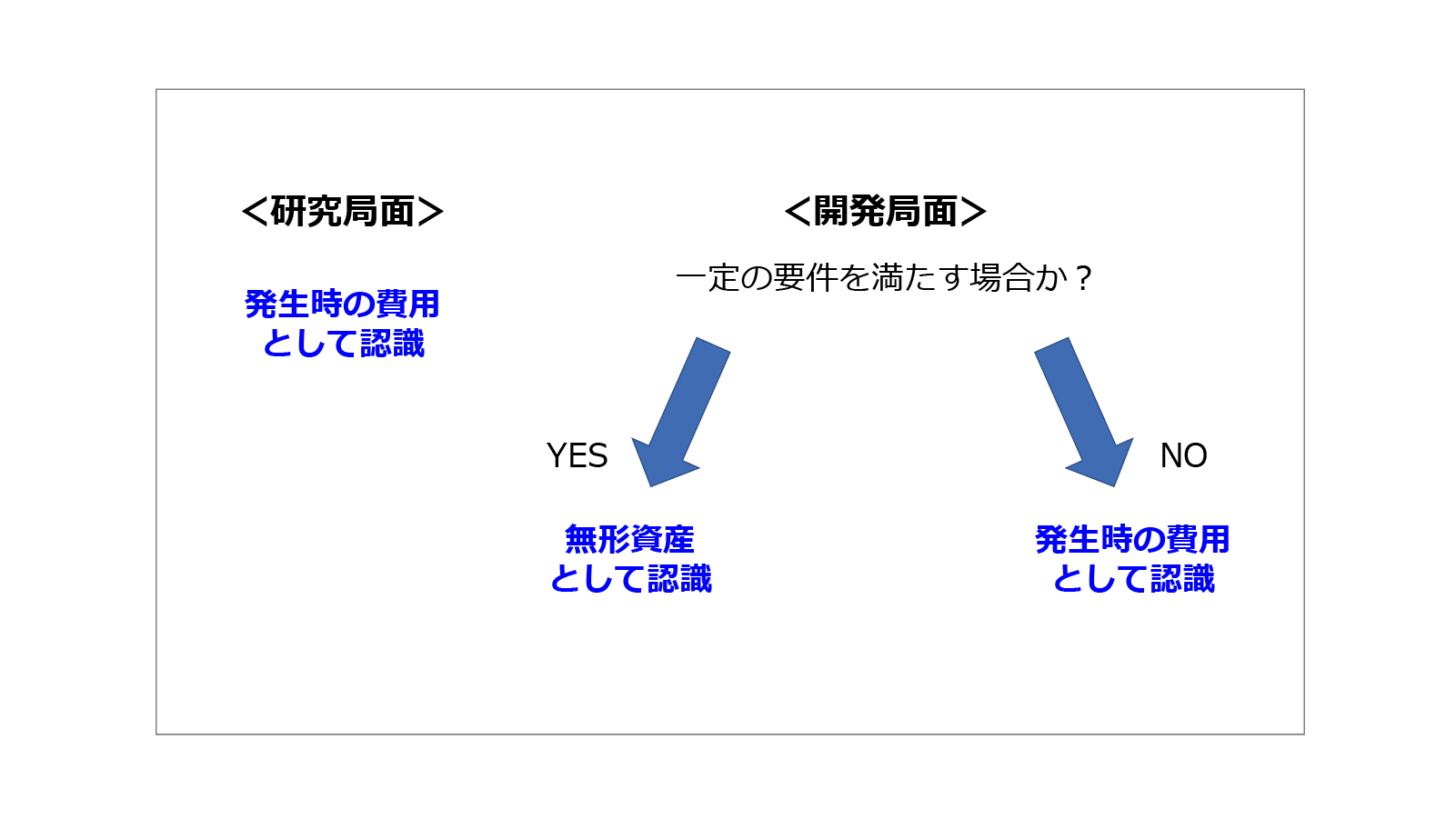

IFRSでは、研究開発活動に係わる支出を、①研究局面から発生したものと②開発局面から発生したものに区分し、それぞれについて会計処理を規定しています。研究と開発の違いは、おおまかに言えば、特定の製品・サービスに繋がるか否かです。

研究とは新しい知識の発見を目的とした計画的な調査であり、一方、開発とは研究の成果やその他の知識を商品・サービスや事業活動等に応用することを言います。なお、研究局面と開発局面の区別ができない場合には、すべてを研究局面として取り扱いします。

一方、日本基準では、研究と開発の区別はなく、人件費、原材料費、固定資産の減価償却費等、研究開発のために使われたすべての原価が研究開発費として含まれます。

自己創設無形資産の認識における日本基準とIFRSの相違点

以下は日本基準とIFRSにおける自己創設無形資産の認識についての会計処理をまとめたものです。

| 項目 | 日本基準 | IFRS |

| 自己創設無形資産の認識について | ➢研究開発費は発生時の費用として認識する ※研究費と開発費の区別はない |

➢研究費は発生時の費用として認識する ➢開発費のうち、一定の要件(注)を満たすものは資産(無形資産)計上しなければならない |

日本基準とIFRSの双方において、研究局面に係わる支出は、無形資産として認識してはならず、発生時に費用処理します。なぜなら、研究局面においては、将来の経済的便益が企業に流入する可能性が高いと結論付けることができないからです。

一方、開発局面に係わる支出は、日本基準では開発費として費用処理されるのに対して、IFRSでは開発局面における一定の要件(注1)全てを満たせる場合のみに無形資産として認識します。自己創設無形資産における日本基準とIFRSの相違点としては、IFRSでは開発費も資産計上される可能性があるということです。

<IFRS>自己創設無形資産の認識について

ちなみに日本基準では、自社で制作する自社利用のソフトウェア制作費に関しての基準がありますが、IFRSでは、ソフトウェアに関する特別な基準はありません。ソフトウェアの開発に要した支出については、それが販売目的か自社利用目的かを問わず、研究局面と開発局面に区分して会計処理を行います(ソフトウェアについても自己創設無形資産の開発局面における要件すべてを満たすことができない場合は、ソフトウェア制作費を資産計上できません)。

(注1) 開発局面に関する支出は、企業が次の6つの要件をすべて満たす場合のみ、無形資産として認識します。それ以外の場合は、発生時に費用処理します:

①無形資産を完成させ、これを利用または販売することが技術的に可能である場合

②無形資産を完成させ、これを利用または販売する意図を有する場合

③無形資産を完成させ、これを利用または販売できる能力がある場合

④無形資産が将来の経済的便益を生み出す方法を示すことができる場合

⑤無形資産の開発を完成させ、これを利用または販売するための技術上、財務上、及びその他の資源の利用が可能である場合

⑥無形資産の開発局面の支出を、信頼性をもって測定できる場合

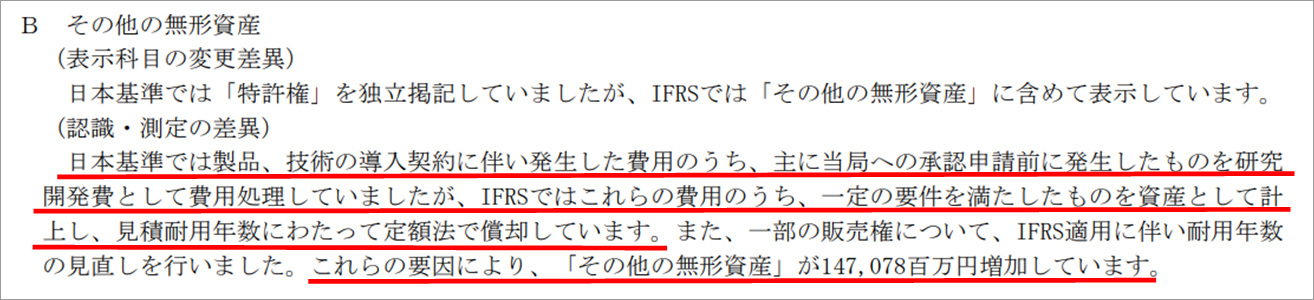

事例:アステラス製薬の調整表(日本基準からIFRSに移行した2012年度版)

最後に事例として、アステラス製薬について日本基準からIFRSに移行した2012年度の調整表(注2)を確認しましょう!

現在の資本に対する調整.jpg)

日本基準からIFRSに移行したことにより、「その他の無形資産」の金額が増加していることが読み取れます。

注記を見ると、IFRSに移行したことにより、約1,470億円もその他の無形資産が増えることが分かります。

(注2) IFRSの初年適用においては、「IFRS移行調整表」を作成し、日本基準からIFRSへの移行による調整項目や金額を開示する必要があります。

(出典) アステラス製薬株式会社の「有価証券報告書」

アステラス製薬は、IFRSの適用により、研究開発費を少なく抑える代わりに、無形資産として計上することになりました。これは、研究開発費を全額費用処理する日本基準と比べて、その期の利益が増えることを意味します。損益への影響を抑えながら製品開発に取り組めます。このように、実態は何も変わっていないにも関わらず、会計基準の違いによって、財務諸表に与える影響がとても大きいことが分かります。

◇ ◇ ◇

今回は、自己創設無形資産の認識について解説しました。特に多額の研究開発費が発生する製薬業界にとっては、日本基準かIFRSかを適用するかによって財務諸表への影響に大きな相違があります。したがって、異なる基準で作成された財務諸表を比較する場合はとりわけ注意が必要です。

全10回のIFRS連載を通し、IFRSの基本的な考え方、背景、特徴や、日本基準との会計処理方法の違いについて理解して頂けましたでしょうか。会計基準を考える際に注意しておきたいのは、ルールに必ずしも優劣はないという点です。会計基準は、各国の商慣習、政治、社会制度と密接に関係しており、国ごとに独自の発展を遂げてきました。IFRSと日本基準の双方において、メリットもあればデメリットもあります。大切なのは、会計基準の背景やその理由を理解することです。

※本解説は、2022年5月時点の情報に基づいています。

さらに詳しく知りたい方へ、

おすすめの動画をご案内します。

■IFRSについてもっと学べるおすすめの動画はこちら

GLOBIS 学び放題で、

さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した目標設定、マネジメントに関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

- 第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

- 20代〜30代ビジネスパーソン334名を対象とした調査の結果、オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp?w=904&h=300)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)