今回の「ビジネスパーソンの必須知識」では決算記事に焦点をあてます。上場会社は四半期に1回、決算発表を行います。3月が会計年度末の会社は、4月から5月半ばにかけて前年度の本決算発表をする必要があるため、この時期の経済ニュースは大手企業の決算に関するニュースで溢れることとなります。実際に決算記事がどのように作られているのかについて触れつつ、ニュースの読み手が見落としがちなポイントについて押さえていきます(全2回の前編、後編はこちら)。

ストレート記事に4タイプ

決算記事といっても様々なスタイルがあります。新聞社や通信社によって、配信方法も異なりますが、主なものとしては、企業側の発表内容をコンパクトにまとめたストレート記事(いわゆる「発表モノ」、知見録関連記事:経済ニュース「1文目」は多くを語る)、ある業界の主要企業の決算の傾向をまとめた「決算まとめ」記事のほか、公表前の決算に関する情報を独自ネタとして読者に届ける「観測記事」の3つがあります。

観測記事のほとんどは、経済記者の数で他社を凌駕する日本経済新聞が発信しているのが現状ですが、主要企業の決算のストレート記事や、自動車や電機、小売などの業界ごとの決算まとめは、一般紙も発信しています。

記者の個性や問題意識が反映されやすい分析記事に対し、ストレート記事は、決算のポイントを読者にコンパクトに提示するために存在します。そのため書き手はオリジナリティを発揮しにくく、伝統的な記事のスタイルを踏襲する傾向にあります。

なお通信社など速報性が重視されるメディアの場合、取引所で開示された決算短信や決算説明会資料から必要な数字やポイントを素早く見つけ出し、重要な内容についてはすぐに速報を出す態勢を整えており、順次、要点を織り込んだストレート記事を第1報、第2報とアップデートする形をとっています。決算短信は日本取引所グループの適時開示情報閲覧サービス(TDnet)で公開されています。

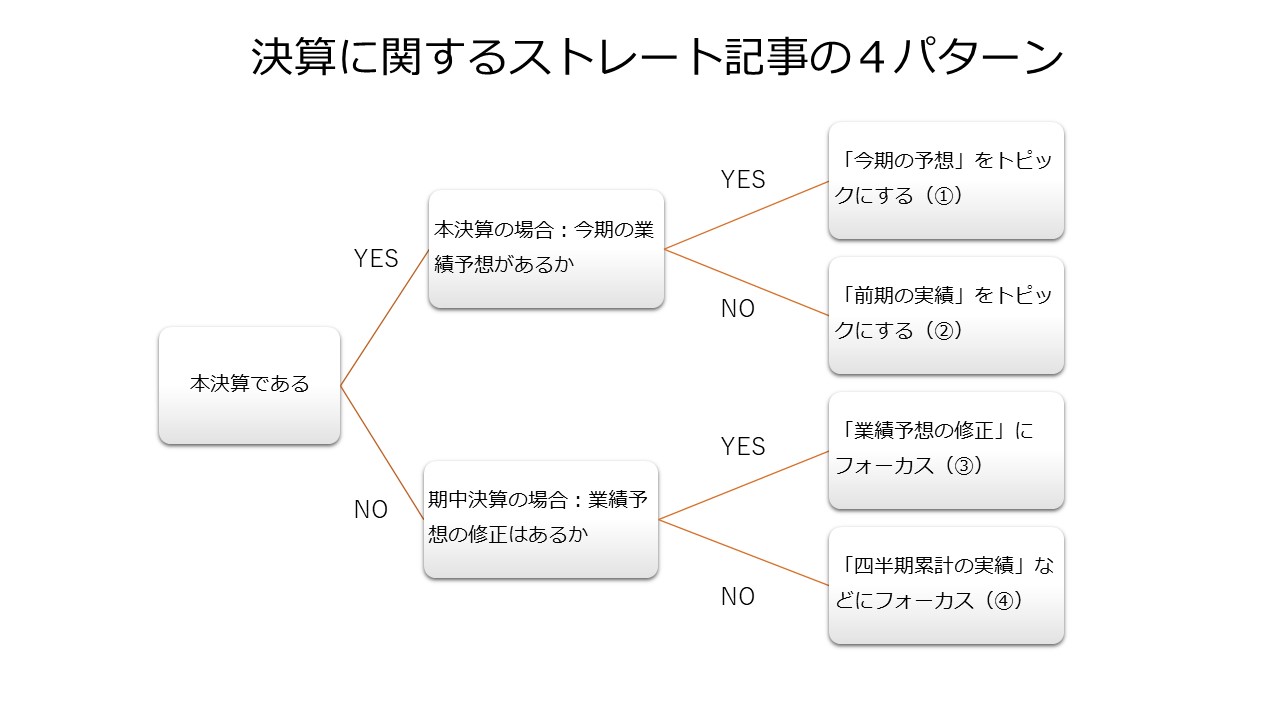

ストレート記事は大まかに分けると、以下の4通りであることを覚えておくと便利です。

①~④の具体的な記事例は以下のようになります。

① 本決算時:今期の業績予想が発表されたケース → 見出し・1行目は今期の業績予想/前期実績は後回し

A社は3日、2023年3月期の連結業績予想(国際会計基準)を発表し、最終利益が前期比10%増の100億円になるとの見通しを示した。(中略)あわせて発表した22年3月期の連結最終利益は…。

② 本決算時:今期の業績予想の開示を見送ったケース → 見出し・1行目は前期実績

A社が3日発表した2022年3月期の連結業績(国際会計基準)は、最終利益が前の期に比べ10%減の90億円だった。(中略)今期(23年3月期)の業績予想は開示していない。

③ 四半期・中間期決算時:今期の業績予想の修正があるケース → 上方(下方)修正に触れ実績は後回し

A社は5日、2022年12月期の連結最終利益が前期比20%増の120億円になりそうだと発表した。従来予想(20%減の80億円)から上方修正した。(中略)あわせて発表した2022年1~6月期の連結業績は…。

④ 四半期・中間期決算時:今期の業績予想を据え置いたケース → 見出し・冒頭は四半期累計の実績

A社は5日、2022年4~12月期の連結最終損益が20億円の赤字(前年同期は40億円の黒字)になったと発表した。(中略)23年3月期の連結最終利益の見通しは前期比30%増の55億円で据え置いた。

期中の決算発表の場合、1年間を通した通期の業績予想が上方修正、または下方修正されるケースのほうがニュースバリューは高いとされ、記事としての扱いも比較的大きくなりやすいと言えます。

実績は基本的に「累計」

ところで③や④の記事例をみて疑問に感じた人もいるかもしれません。③の記事例で触れられた実績値は、4~6月ではなく1~6月となっています。④は10~12月ではなく、4~12月と3四半期を合計した数値となっています。

「四半期の決算発表」では、その数値が「直近3カ月」の実績なのか、「決算期のスタートから直近四半期の終点までの累計」の実績なのか、区別する必要があります。決算短信(企業が取引所のルールに基づき、決算内容を投資家に開示するための報告書のひとつ)の1ページ目で示されるサマリーの業績数値は、基本的には累計で示されています。報道機関も平仄を合わせる形で累計の数字を使って記事を構成する

直近四半期の数字は企業側が開示している場合もあれば、読み手が自分で計算をしなければならない場合もあります。例えば4~12月期実績から4~9月期実績を引くと、10~12月期の実績値が求められます。ところで4~12月期は大幅な最終増益だったのに、10~12月期は最終赤字だった場合、直近3カ月が赤字だった事実にニュースバリューがあると判断することもできます。このようなケースでは①~④のような記事スタイルを踏襲せず、記者は「10~12月期はXX億円の最終赤字だった」と書く必要に迫られます。

「最終損益」が取り上げられる理由

上場企業の決算短信には、様々な業績数値が冒頭のサマリーに示されています。国際会計基準(IFRS)に準拠する企業の場合、売上高に相当する「売上収益」や「営業収益」のほか、「営業利益」、「税引前利益」、「当期利益」、「親会社の所有者に帰属する当期利益」、「当期包括利益合計額」などが記載されています。

<知見録関連記事:IFRSと日本基準-財務諸表、損益計算書の違いvol.3>

「最終利益」を示すのはどれでしょうか? IFRSの場合「親会社の所有者に帰属する当期純利益」が該当します。日本基準や米国基準の企業であれば、「当期純利益」もしくは「親会社株主に帰属する当期純利益」を最終利益として扱います。なお当然のことですが、「最終利益」という表現は黒字の場合にしか記事に使えません。前期が最終赤字で、今期の予想が最終黒字の場合、「最終損益」という言葉を使い、上の④のような記事の書き方になります。

最終損益で記事を構成する理由は、株価との関係があります。1株利益(EPS)は、最終利益から発行済み株式総数を割って求めます。EPSは理論株価の算出にも関係するため、投資家に有益な情報を届けるためには最終利益をベースに記事を構成する必要があるとの考えが背景にあります。(海外メディアによる欧米企業の決算記事ではEPSに言及するものも多く存在します)。

<知見録関連記事:自社株買いと株価―自社株買いを行うと株価は上がるか>

もちろん、営業利益や税引前利益、日本基準における経常利益の変化を見出しにすることもあります。例えば本業が落ち込み、営業利益の予想を下方修正した一方で、投資有価証券の売却などで穴埋めし、最終利益予想を据え置いたケースなどは、営業利益に着目して記事を構成することがあります。

ここまで決算記事の基本的なスタイルについて説明しました。次回は決算資料をもとに、記者がどのように取材活動を進めているのかを掘り下げつつ、決算会見の意義などについても説明していきます。

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)