2021年末、オリックス株式会社が弥生株式会社をバイアウトファンドのKKRに売却し、子会社株式売却益として1,632億円を計上する発表(*1)をした。

7年で弥生株式会社の価値を約3倍にし、売却に成功したオリックスの経営手腕は評価に値する面がある。先ほどのニュースリリースの中でも

125万だった弥生の登録ユーザー数は現在では250万超に上り、国内小規模事業者向けソフトウェアサービス市場における圧倒的なリーディングカンパニーとしての地位はより盤石なものとなっています。

と自己評価しており、順調な経営であったはずである。それが、なぜ売却する必要があったのだろうか?

「戦略的買収」のはずが……

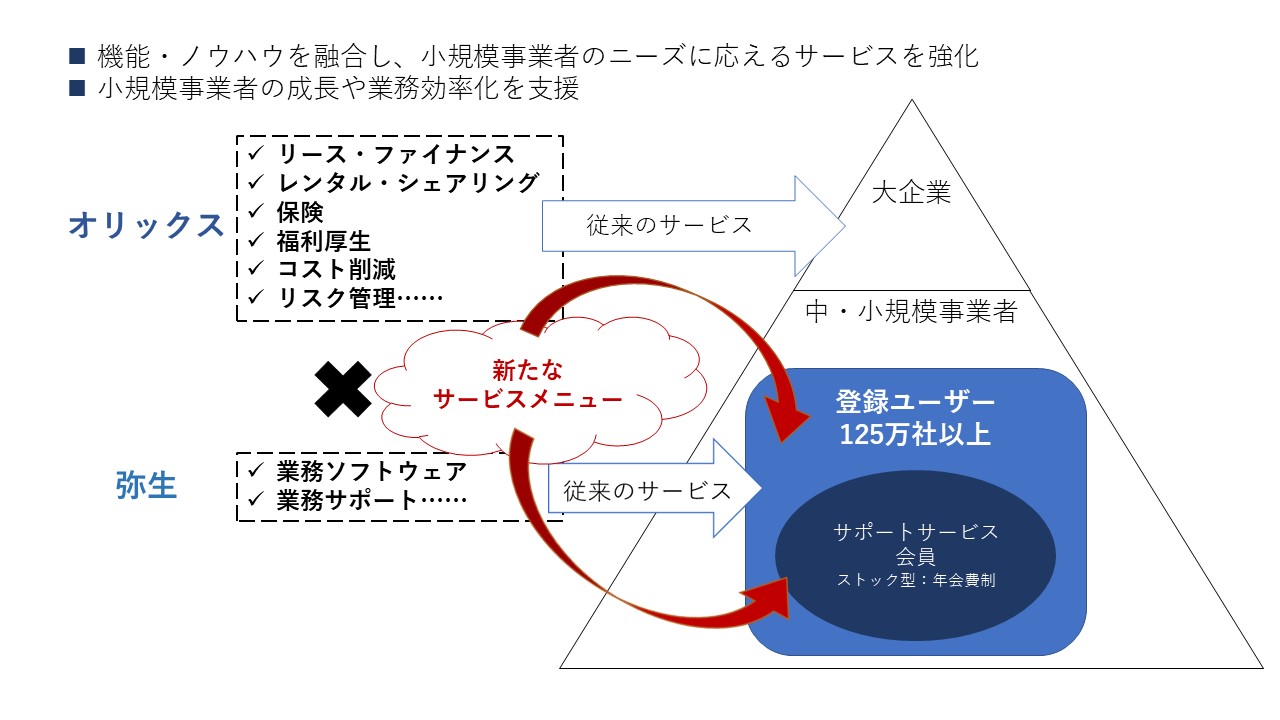

そもそもオリックスは2015年当時、弥生の買収をストック型事業基盤の獲得、サービスメニューの拡充、そして弥生が得意とする小規模事業者という新たな顧客基盤の獲得、という3つを目的とした「戦略的買収」と位置づけていた。確かにサービスメニューの拡充という面ではオリックスの本業であるリース・ファイナンスと弥生の組み合わせは、合理的に見える。

弥生買収によるサービスメニューの拡充(オリックス株式会社の資料(*2)を参照して、編集部作成)

それが今回売却に至ったのだが、リリースによると、小規模事業者向け業務ソフトウェアサービス市場においては、よりダイナミックな成長が必要とされているため、資本政策の見直しが必要になったことが理由なのだという。具体的にこの市場では何が起こっているのか、財務諸表を基に、クラウド会計サービスの競合となるマネーフォワード・freeeと比較しつつ探っていきたい。

財務諸表でみる競合との違い

成長率での見劣りが明確になった弥生

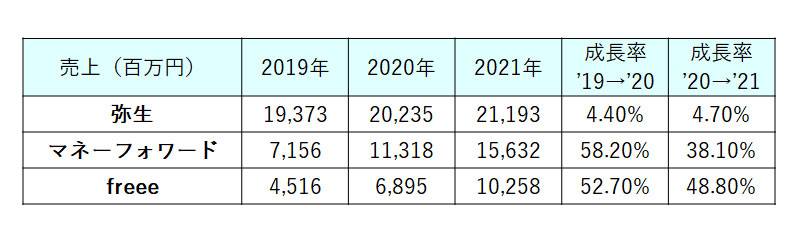

まずは売上高成長率を見ていこう。すると弥生は直近2年の競合他社に10倍近い差をつけられていることがわかる。弥生の売上高成長率は、4%半ばであるのに対して、マネーフォワード・freeeは、50%近くに及んでいる。

稼ぐ弥生、攻めるマネーフォワード・freee

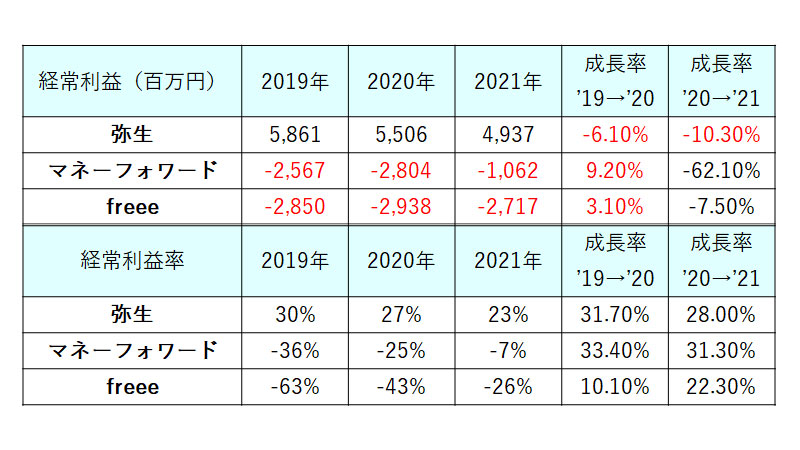

次に経常利益を見ていく。弥生は売上高成長率が滞る一方で、経常利益は毎年50億円程度の黒字となっている。売上高経常利益率もやや下降傾向ではあるが、20%と順調に稼ぐ経営を行っている。

マネーフォワード、freeeは、先んじて顧客獲得を行うために、広告宣伝費や人件費を費やしている。継続利用が見込まれるSaaSビジネスでは、獲得した顧客からの継続的な収入が見込まれるため、資産と類似の価値を持つ。すなわち、将来の期待から、P/L上の赤字を許容した株価が形成されることになる。

効率重視の弥生と積極投資のマネーフォワード・freee

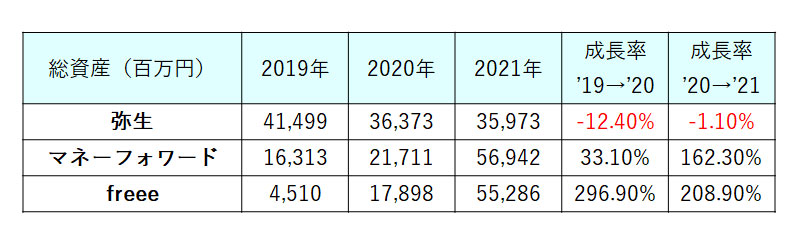

そして次にB/Sを見ていくと、弥生は総資産を圧縮していることがわかる。稼働していない資産を圧縮し、資産効率を高めているのである。対して競合2社は、総資産を2年間で倍増させているのが対照的だ。

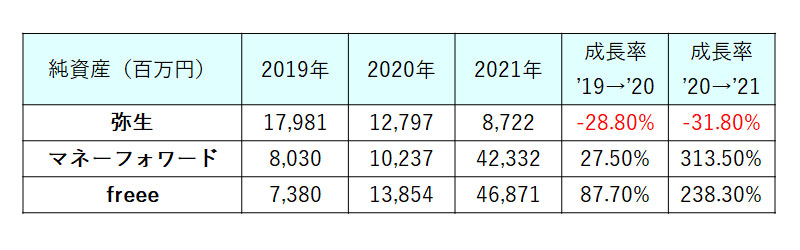

最後に純資産を見てみると、違いはさらに顕著だ。弥生は2年間で半分に純資産を圧縮しているのに対して、マネーフォワード・freeeは5倍超に拡大しているのである。

明暗を分けた成長戦略の違い

3社の財務諸表を比較したが、ここから弥生とマネーフォワード・freeeの成長戦略の違いは明確だ。マネーフォワード・freeeは潤沢な資金を背景に短期的な非効率・赤字経営を許容しつつWinner Takes Allを目指すブリッツ・スケーリングと呼ばれる成長戦略の手法をとっているのである。

<参考>急成長スタートアップの共通項とは 日本版「ブリッツ・スケーリング」事例研究 vol.1

ブリッツ・スケーリングによって急成長したマネーフォワード・freeeは、その結果両社とも経常利益は赤字を3年以上継続させながらも、将来の成長性に期待を受けて2021年に300億円以上の海外公募増資を成功させている。なお調達した資金は、既存事業の拡張、新プロダクトの開発、M&Aの推進や運転資金に充てるとしている。

一方で弥生は、かなり抑制的な成長戦略であり積極性は感じられない。なぜか?

その理由として、株主であるオリックスの経営方針の影響と、ブリッツ・スケーリングに対する知見の2点をあげたい。

1.経営方針の影響

弥生の純資産減少は、親会社に還元された結果と考えられる。通常、経常利益は当期純利益となり、内部留保されれば純資産は増える。にも関わらず、弥生が2019年から2021年までの間に100億円近い純資産減少をしている点は特筆すべきポイントだ。

実際、オリックスは、2019年2月16日発表「オリックスグループの強みと今後の成長戦略」(*3)の中で、株主還元を成長戦略の柱の一つに挙げ、2019年11月~2021年12月16日までで、1,500億円の自己株式取得実施を行っている(*4)。子会社にあたる弥生株式会社にも、同様の株主還元を求めていても不思議ではない。

2.ブリッツ・スケーリングに対する知見

2点目は、Winner Takes Allを目指すブリッツ・スケーリングの経営スキルだ。マネーフォワード・freeeは、創業当初から切磋琢磨し、赤字を許容するベンチャー・キャピタルから資金調達し成長を続けている。買収当初からシェア1位であった弥生は、必ずしも先行投資を伴う成長戦略を実施する必要はなかったので、経営ノウハウを十分に蓄積していないと判断された。

対して売却先となるKKRは、先に引用したオリックスのIRによると以下の様な実績を保有しており、会計ソフト市場において必要な成長手法といった、経営ノウハウを十分に蓄積していると言えるだろう。

中小事業者向け会計及び業務ソフトウェア領域においては、豪州の MYOB、オランダの Exact、ノルウェー・スカンジナビアの Visma、ベトナムの KiotVietといった会社への投資実績を有しております。また、企業向けソフトウェア及びクラウド・SaaS ソリューションにおいても米国のERP ベンダーである Epicor、米国のクラウド財務会計プラットフォームである OneStream、スイスの統合型業務ソフト・クラウドソリューションである SoftwareOne、日本のデータマーケティングプラットフォーム b-dash を提供するデータX など幅広い分野においてグローバルに豊富な投資実績を有しております。

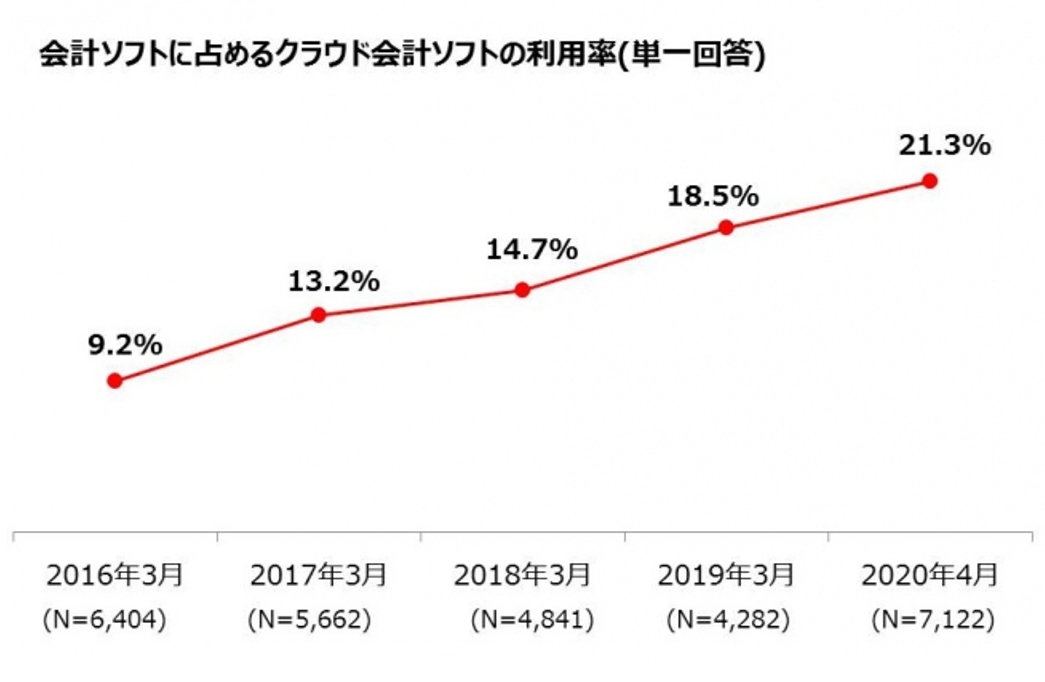

まだ会計ソフトにおけるクラウド化は、途上であると言える。MM総研の調べによれば、会計ソフト全体に対してクラウド会計ソフトの利用率は2020年時点で21.3%にとどまっている。これからさらなる成長が見込める領域であり、KKRを株主に迎え、積極投資が可能になることで弥生がどんな成長戦略を取っていくのか、注目したい。

MM総研の資料(*5)を参照し、編集部作成

今、日本に求められるブリッツ・スケーリング

世間では、次なるユニコーン企業の登場を求める声や、新たな事業の柱となる新規事業を生み出したいという声が大きい。そのためには、日本においてもブリッツ・スケーリングと呼ばれる短期的に非効率な成長戦略が有効であり、新事業を生み出す力があることは、マネーフォワードやfreeeの存在を見れば理解していただけるだろう。

日本の大企業には、バブル時代の放蕩経営から資本効率や資産効率を重視する経営スタイルが根付いている。一方で、DXが進展し、Winner Takes Allとなりやすいソフトウェア分野では、従来型の経営スタイルを切り替え、P/L上の短期的な赤字を許容しながらでも、将来的な価値が期待できる無形資産に対して積極的な投資姿勢が求められていることを理解し、取り入れても良いのではないだろうか。

『ソフトウェアが世界をのみこむ』のであれば、成長戦略の標準はブリッツ・スケーリングに移行するのではないだろうか。

<注>

※今回比較に用いた各社の決算期は以下となります。

- 弥生株式会社:9月

- 株式会社マネーフォワード:11月

- freee株式会社:6月

<参考文献>

*1 オリックス株式会社 孫会社の異動(株式譲渡)および特別利益(子会社株式売却益)の計上に関するお知らせ

*2 オリックス株式会社 弥生株式会社の戦略的買収について

*3オリックス株式会社 オリックスグループの強みと今後の成長戦略

*4 オリックス株式会社 配当方針・配当状況(2022年1月17日アクセス)

*5 株式会社MM総研 クラウド会計ソフトの利用状況調査(2020年4月末)

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)