ビジネスパーソンが経済環境を的確に認識・分析するために、最低限押さえなければならない基礎知識を押さえる「経済指標の備忘録」シリーズ。これまでGDP(国内総生産)や日銀短観など景気指標を取り上げましたが、今回は鉱工業生産指数について掘り下げます。鉱工業生産指数とは、製造業の現在の業況を示す指標です。経済指標を解説する書籍の多くは、重要度の極めて高い指標と位置付けています。

日本での「製造業」の立ち位置

唐突ですが、日本の自動車メーカーが何社あるか、皆さんはすぐに答えられますか? 大手で言えば乗用車が8社、商用車が4社(外資傘下含む)もあります*。では大手の電機メーカーはどうでしょう? 日本経済新聞電子版が総合電機メーカーとして位置づけているのは8社**のようです。

資本関係を持つ企業が含まれているとはいえ、大手で自動車メーカーが12社、電機メーカーが8社もある国は世界でみても日本ぐらいです。時価総額上位の企業の顔ぶれをみても、トヨタ、ソニー、キーエンス、東京エレクトロン、信越化学工業、日本電産と製造業が目立ちます。日本人のモノづくりに対する感情は、諸外国と比べ独特のものがあります。日本企業が高い技術力を誇ってきたこともあり、製造業の影響力は心理的なものも含め、大きなものがあると言えます。

しかし小売やサービスなど第3次産業のプレゼンスも年々、高まっています。生産側のGDPを産業別にみた場合、製造業が占める割合は2割程度にすぎません。スタートアップの多くは第3次産業で、就業者数は年々増加しています。

それでも、鉱工業生産指数は多くの注目を集めています。その理由を考える前に、まず公表資料の読み方から確認していきましょう。

実際の発表資料

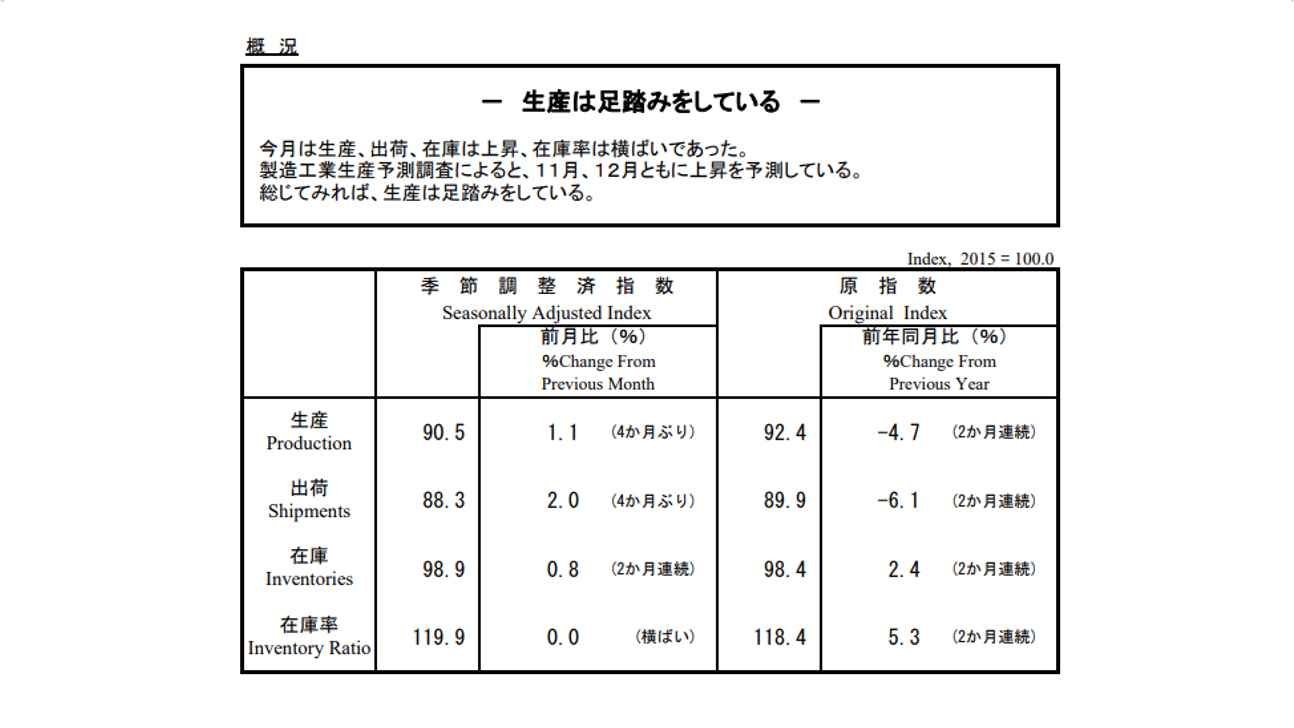

※経済産業省HPより

鉱工業生産指数の発表主体は経済産業省で、速報が調査対象月の翌月下旬、確報が翌々月中旬に発表されます。最も注目されるのが速報です。あわせて出荷指数、在庫指数、在庫率指数も発表されます。上にあるのは2021年11月30日に公表された、10月速報の発表資料の抜粋です。

報道では季節調整済みの指数と前月比との変化率が取り上げられます。10月の生産指数は90.5で前月から1.1%上昇しました。2015年の年間平均の水準が100です。生産活動は4カ月ぶりの改善となりました。生産活動は上向きましたが、15年と比べると低調だったといえます。

生産指数の算出に使う品目数は412品目に上り、それぞれ定められたウエートで品目ごとの金額・量などを調整しています。製品別の生産動向もあわせて発表されています。

在庫循環と景気変動

鉱工業生産指数と合わせて公表される「在庫率指数」は、今後の景気に対する示唆を与える「先行指標」とみられています。報道機関は生産指数に焦点を当てますが、エコノミストは在庫率指数の変化にも神経をとがらせています。10月は前月と横ばいの119.9でした。景気と在庫には深い関係性があるのは、多くの人が耳にしたことがあると思います。

�@ 出荷が増え、在庫が積みあがる(モノの販売が好調になり、メーカーが今後の出荷増を見込んで在庫を積み上げる時期)

↓

�A 出荷が減り、在庫が積みあがっている(モノが売れなくなるなか、メーカーは生産を絞っておらず、意図しない形で在庫が増加する)

↓

�B 出荷が減り、在庫を減らす必要に迫られる(モノが売れず、出荷が減るなか、生産を絞り在庫を減らす、いわゆる「在庫調整局面」)

↓

�C 出荷が増え、在庫は減り続けている(モノの販売が回復し出荷が増えるなか、生産を絞り続けており、が意図しない形で在庫が減る)

これら�@〜�Cが繰り返されるのを「在庫循環」と呼びます。IT技術の進化を活用し、在庫の発生を極力抑える企業が増えているとはいえ、景気の先行きを見極めるうえで出荷と在庫の関係を見極める必要があると今でも考えられています。

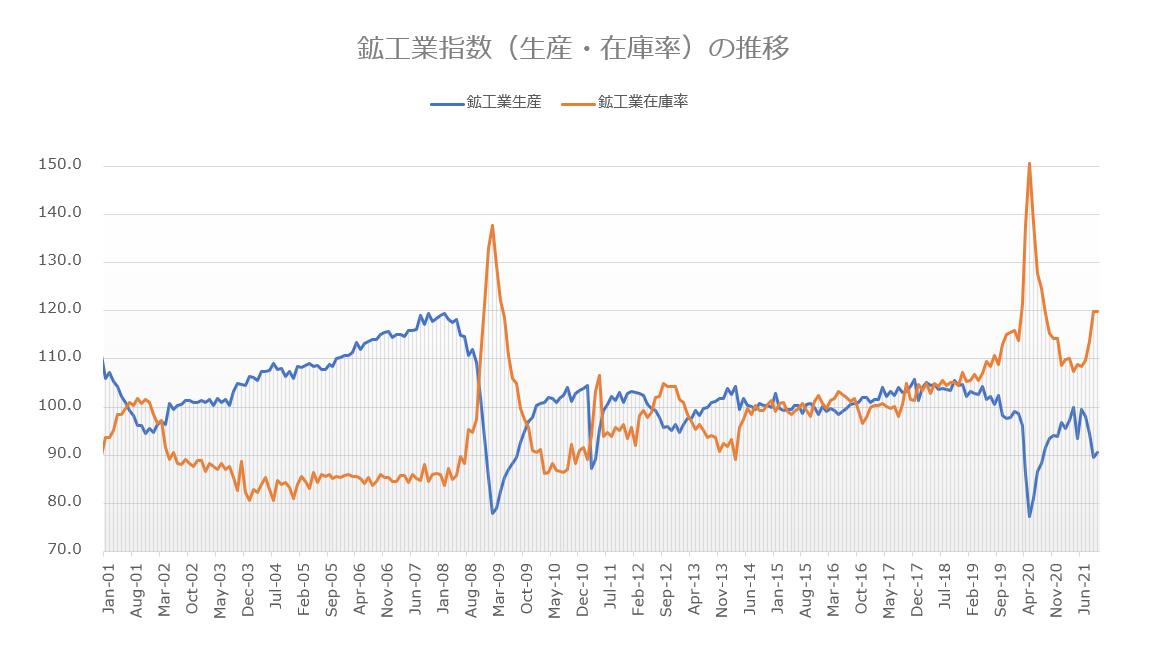

在庫指数は在庫の残高を示すのに対し、在庫指数を出荷指数で割ったのが在庫率指数です。在庫率指数が上昇する時は、�@、�Aのような時期であるのに対し、低下する時は�B、�Cのような局面であると考えられます。次のグラフは2001年以降の生産指数と在庫率指数の推移です。

※2015年平均=100。過去の数値は「接続係数」を用いて調整している

在庫率指数は、リーマン・ショックのあった08年と新型コロナウイルスの感染が拡大した2020年に大きなヤマをつけています。よく見ると、いずれもその1年ほど前からジワリと上昇しています。さらに、在庫率がヤマを付けた後に、遅れて生産指数が100を上回り、遅かれ早かれヤマをつけているのが分かります。

生産指数は足元の製造業の業況を表しますが、在庫率指数は生産指数の変化に「先行」しているとみることができます。つまり、製造業の短期的な業況の方向性をみるうえで、在庫率指数は役立つわけです。

景気認識との相関性

先ほどのグラフと、みなさんのこれまでの人生のそれぞれの局面を振り返ってもらえると、どのように感じますか? 鉱工業生産指数が110を上回って推移した2006年〜08年前半頃は、確かに企業の新卒採用が活発でした。シャープが大阪府堺市に巨大な液晶パネルの新工場の建設を決めたのもこの時期でした。当時は比較的景気が良かった、と振り返る人も多いかもしれません。

ITバブルが崩壊し、米国への同時多発攻撃があった2001年以降、政府による景気の「山」と「谷」の判断は次のようになっています。概して鉱工業生産指数の動きと一致していると受け止めることができます。

| 景気の谷 | 山 | 谷 | 山 | 谷 | 山(暫定) | 谷(暫定) |

| 02年1月 | 08年2月 | 09年3月 | 12年3月 | 12年11月 | 18年10月 | 20年5月 |

製造業の動向が、日本経済全体の動きを代表すると考えられるのにはいくつか理由があります。自動車や電機業界は数多くのサプライヤーを抱え、雇用のすそ野が大きい産業です。自動車工場の近くに住んでいた人なら実感したことがあると思いますが、工場の稼働日数が減少すると、幹線道路を走行する車の数は減り、ショッピングモールや外食チェーンの売上を押し下げることとなります。

製造業大手の労使間の賃金交渉の結果自体、多くの産業のベンチマークにもなります。大手メーカーが支給するボーナスが前年を下回ることになったら、いくら好業績の企業であっても、ボーナス支給を渋る理由が生じます。

製造業が非製造業に及ぼす影響は日本ではなお大きく、製造業の生産・出荷状況、在庫の変化を観察することが、国内景気の把握のために必要となるという見方は、過去のトレンドを見る限り、確かに説得力を持ちそうです。しかし国内経済に対する非製造業の役割が大きくなった今となっては、鉱工業生産指数だけでなく、第3次産業の景況感を示す経済指標にも目を配らせることが求められている、と言えるのも確かでしょう。

円安ならば万事OK?

最後に、製造業の事業環境に大きな影響をもたらすとみられている、為替相場との関係について触れておきます。

日本の製造業のうち、自動車や電機産業は、長らく国内で生産した製品を海外に輸出する事業体制をとってきました。昨今、各社は海外での生産体制を構築してきたこともあり、為替相場の変動による業績への影響はかつてよりは収まってきたと言えるかもしれません。それでもトヨタの22年3月期の連結業績予想では対ドルでの1円の円高進行は、営業利益を400億円押し下げる要因となるようです***。「円安が進めば、自動車メーカーの輸出採算が改善し、サプライヤーを通じ日本景気を活発化させる」との見方は今でも根強いものがあります。

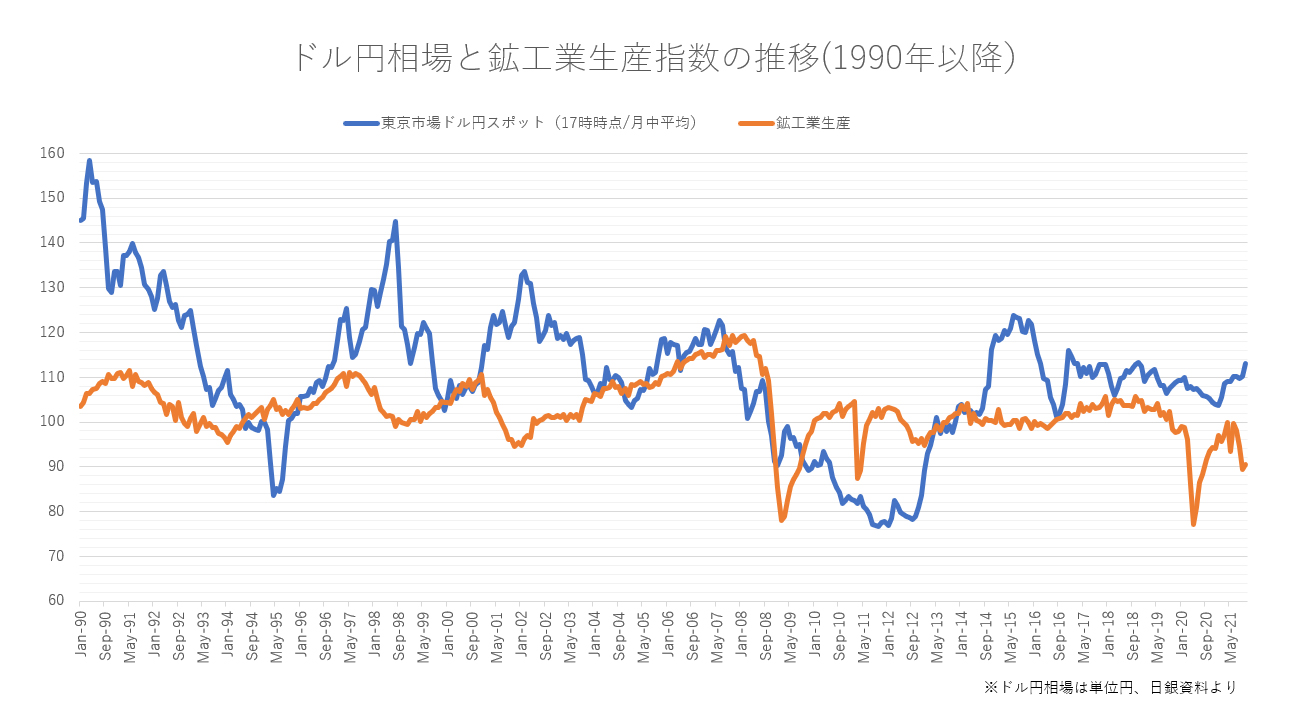

さて過去に円安が進んだ局面で、生産は拡大してきたのでしょうか。

このようにデータでみると、90年代後半や00年代初めはドル高・円安が進んだのに、生産は落ち込みました。2010年代半ばでは、円安が進んだのに生産は横ばいとなっています。円安は必ずしも製造業の生産拡大に寄与するとは言えないようです。

しかしこれまで国内では、景気刺激策として、金融政策による「円安誘導」への期待が膨らむことがたびたびありました。中央銀行が国債の購入量を増やすことなどを通じ、金利を低く抑えることで、日米金利差の拡大によるドル高・円安を後押しするのを求める、といったものです。

円安が製造業の生産の拡大に寄与することがないとしたら、GDPに対する影響も限られてくる、という論理が成り立つかもしれません。そもそも円安は海外から輸入する原材料価格を押し上げる要因になり、消費の停滞につながる負の側面も懸念されます。

この先万一、円高が急激に進行し、輸出産業がダメージを受けた場合、日本の景気を冷やす要因になるという可能性自体は、否定できないでしょう。ですが、円安は日本経済サポートするという見方に対し、懐疑的な意見が少しずつ増えているのが現状で、直近の経済メディアでも「悪い円安」について言及するケースが目立つようになっています。

「経済指標の備忘録」シリーズ記事はこちらから

#1 「GDP」「日銀短観」…景気の読み解き方は?

#2 奥深き「GDP」の基礎を知る

#3 「GDP」、その甚大な影響力─

#4 「日銀短観」─Tankanと訳される理由

#5 「鉱工業生産指数」 製造業だけが日本の景気?

#6 <前編>消費者物価指数、日米間で格差 その理由は?

#6 <後編>消費者物価指数、日銀との関わりは?

#7 6年7カ月ぶり円安水準、巨額の「経常赤字」が起点?「国際収支」編

#8「最大級」のインパクトを持つ米雇用統計 <米国編vol.1>

#8「利上げ確率」で解釈が変わる? <米国編vol.2>

#8_ ベージュブック、「原文」の変化を読み解く <米国編vol.3>

#8_ FRBは「物価」だけで動くのか? 経済指標の備忘録<米国編vol.4>

*乗用車はトヨタ、日産自動車、ホンダ、SUBARU、マツダ、三菱自動車、スズキ、ダイハツ工業。商用車は日野自動車、いすゞ自動車、UDトラックス、三菱ふそうトラック・バス。https://www.jama.or.jp/industry/maker/index.html(2輪メーカー除く)

**ソニーグループ、日立製作所、パナソニック、三菱電機、富士通、東芝、NEC、シャープhttps://www.nikkei.com/nkd/industry/complist/?n_m_code=037

***トヨタ自動車の為替感応度(日経電子版)https://www.nikkei.com/nkd/company/kessan/?scode=7203

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)