今回は繰延資産についてザックリ説明します。繰延資産は、すでに対価の支払いが完了、あるいは支払い義務が確定し、これに対する役務の提供を受けたにもかかわらず、その効果が将来にわたって発現するものと期待される費用のことです。

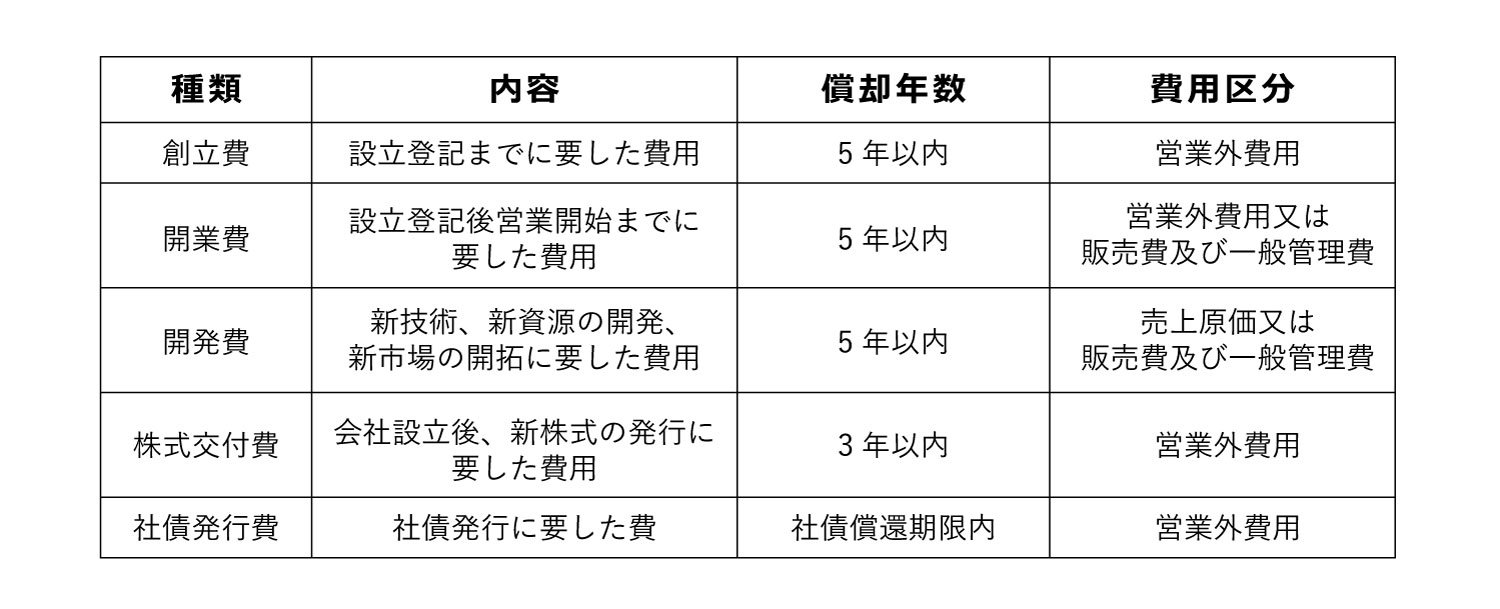

繰延資産の具体例としては、創立費、開業費、開発費、株式交付費、社債発行費が挙げられます。例えば、開業費は会社成立後、営業開始時までに支出した開業準備のための費用で、土地、建物等の賃借料、広告宣伝費、通信交通費、事務用消耗品費、支払利息、従業員の給料、保険料、電気・ガス・水道料等が含まれます。

これらの費用は支払い時点で対価に見合うサービスの提供を受けています。しかし、その効果が開業時点だけでなくその後の事業を継続する期間に及ぶことが期待される場合には、開業した年度の費用ではなく、開業後の一定期間にわたって償却することができる、というものです。

貸借対照表(B/S)には流動資産、固定資産とは区分して「繰延資産」の部を設けて計上されます。会計ルールでは、これらの費用を繰延資産として計上する場合には、以下の償却年数以内で償却します。

繰延資産は、費用性資産(参照:資産は全て換金性があるの?)に区分されるため、換金性は乏しい資産であり、擬制資産とも言われます。したがって、会社の財務安全性の見地からは資産として計上することは望ましくないという意見もあります。そこで、会計ルールでも繰延資産を無制限に認めるのではなく、実質的に上記項目に限定しています(*)。

また、原則的には支出時に一括費用処理としています。さらに、繰延資産に計上した後も、効果の発現が期待されなくなった場合は残額を一括費用処理することが求められます。なお、繰延資産は配当金の金額の制限にもなります。

繰延資産と名称が似たものに繰延税金資産があります。繰延税金資産は、将来の法人税を引き下げる効果という点で貨幣性資産に区分されます。

繰延資産に似た項目に前払費用(参照:前払費用はなぜ「資産」なのか?)があります。前払費用は支払った家賃や保険料の未経過期間が存在する場合の当該未経過に係る金額部分です。前払費用は、費用性資産であり換金性に乏しい点は繰延資産と同じです。しかし、繰延資産は対価の支払いに対して既に役務の提供を受けているのに対して、前払費用は対価は支払ったものの未だ役務の提供を受けていない点が異なります。

(*)他に、賃貸借の権利金、広告宣伝用資産、公共施設等の負担金等、税務上、繰延資産の対象となるものも存在します。

さらに詳しく知りたい方へ、

おすすめの動画をご案内します。

■会計・財務について学べるおすすめの動画はこちら

■GLOBIS 学び放題で、さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した目標設定、マネジメントに関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

- 第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

- 20代〜30代ビジネスパーソン334名を対象とした調査の結果、オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp?w=904&h=300)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼