大塚家具の業績不振が話題となっています。先日発表された決算予想の修正では、平成30年(2018年)12月期の予想売上高を従来の457億円から376億円へ、同じく予想営業損益を2億円の黒字からたな卸資産の評価損等により51億円の赤字へと引き下げました。

大塚家具の現状

大塚家具といえば、2015年にいわゆる「お家騒動」で注目を集めました。同社を日本有数の家具小売へと導いた創業者の大塚勝久氏(当時会長)でしたが、当時の業績は下り坂であり、それまでの成功の象徴的施策と目されていた「会員制」の廃止等を図る娘の久美子社長との間で、経営方針を巡って深刻な対立が生じたのです。メディアにも広く取り上げられた株主総会の議決権争奪戦の結果、勝久氏は退任し同業態の新会社を設立、久美子社長の新体制がスタートしました。しかし、2015年12月期こそ若干持ち直したものの、翌期以降、売上の減少が止まらず赤字が続いているのが現状です。

大塚家具の費用構造を分析する

さて、この状況を分析するには、事業戦略、マーケティング、人的資源等さまざまな観点がありますが、本稿では費用構造に絞って見てみることとします。

一般に、「売上が低迷して赤字が出ている」というときに経営が考えるべき対策は何か。答えは無数にありえますが、定石の一つとして「固定費を削減して損益分岐点売上高を下げる」があります。ビジネスにかかる費用を、売上に比例して増減するかどうかで大きく固定費と変動費に分けることによって、この損益分岐点売上高を把握することができます。

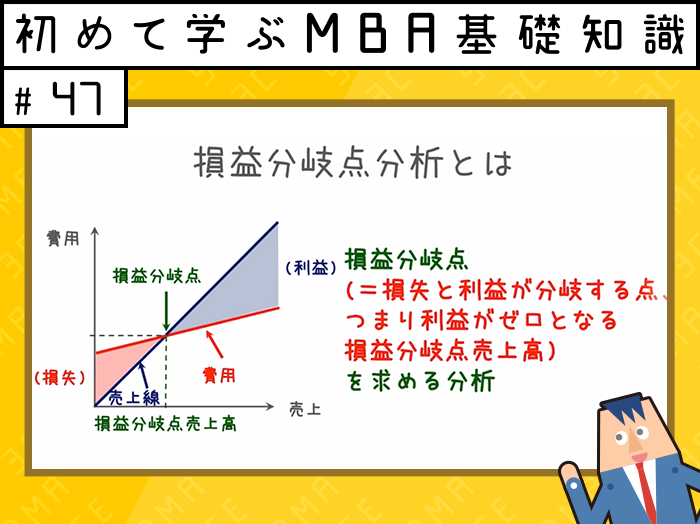

損益分岐点分析とは

固定費を下げると、図1のように損益分岐点売上高も下がる、すなわち少々売上が減少しても赤字になりにくくなるのです。代表的な固定費の費目としては、正社員の人件費、オフィスや店舗の賃借料があります。よく経営不振企業が「リストラ」として人員整理をしたり賃料の安いオフィスに移転したりするのは、この「損益分岐点を下げる」のが大きな目的です(それだけとは限りませんが)。

大塚家具においてもこれは意識されていて、2017年12月期の決算説明資料ではサマリーのトップ項目に「営業損失は2017年上期がボトム、固定費大幅削減で2018年は黒字化へ」とあります。

具体的には、不振店舗の減床や閉店による賃借料の低減や新規採用の抑制等が挙げられています。つまり、この資料を発表した今年2月時点の経営陣は、「固定費を削減した→損益分岐点が低下した→多少売上が冴えないとしても黒字にはなるだろう」という図式を描いていたわけです。

では、そうした施策にもかかわらず、赤字が止まらないのはなぜでしょうか。「損益分岐点を下げた以上に売上の低下が大きい」と言ってしまえばそれまでですが、実は「想定したよりも損益分岐点が下がっていない」ということもありえます。図1を見ても、固定費の減少によって損益分岐点が下がるのは、変動費の傾きが一定という前提があってこそです。仮に変動費の傾きが大きくなると、固定費は下がっても損益分岐点もそれによって下がるとは限りません(図2)。

大塚家具のビジネスで変動費といえば、商品の仕入原価が主でしょう。実際に、同社の売上総利益率(原価差引後の利益率)を見ると、2014年の55.1%から直近の51.0%へと悪化傾向にあります。売上高に占める仕入原価の割合が上昇する理由として思い浮かぶのは、値引き販売の横行です。値引き販売をしないと仕入れた家具を売り切れなくなっている、もしくは、売り切るのに必要な値引き幅が大きくなっているとすれば、当初思い描いた「固定費低減→黒字確保」のメカニズムが効かなくなっていると考えられます。

基本的なフレームワークである損益分岐点分析ですが、このように複数の変数に着目してみましょう。

.jpg?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)