今や日本の人々にとって当たり前の存在となったフリマアプリ。その先駆けであるフリルの創業者が堀井 翔太氏だ。

彼が同社のEXIT後に、別サービスの立ち上げを経て、現在経営に取り組むのがフィンテック企業:スマートバンクである。今回はシリアルアントレプレナーとして新たな事業に挑む堀井氏に、グロービス・キャピタル・パートナーズからスマートバンクへの投資を担当する高宮、深川を交えてインタビュー。

Google Play主催の「Google Play ベスト オブ 2022」においてユーザー投票部門にノミネートされるなど、注目の「家計簿プリカ」事業 B/43(ビーヨンサン)で実現する世界や、スマートバンクの経営に懸ける想い、そしてシリアルアントレプレナーとしての堀井氏自身について聞く。(前後編、前編)

「ペアカード」が示す、新しい世の中で求められるお金の管理方法

――:まずは現在取り組まれているサービス、B/43(ビーヨンサン)について、概要を簡単にお話し頂けますでしょうか。

堀井:われわれは「家計簿プリカ」と呼んでいます。Visaブランドのプリペイドカードと家計管理アプリがセットになったサービスです。ひとりで使う「B/43 マイカード」と2人ペアで共有口座を作り、それぞれのカードを持てる「B/43 ペアカード」があります。アプリ上に即時使用記録を残しながら、事前入金しておいた予算の範囲で生活費をまかなうことで、毎月使うお金を管理しやすくすることを意図しています。

家計簿管理は、お父さんが働いてお母さんが家計簿をつくって、銀行口座をベースにノートをつけるような昭和な世界観から、ユーザーのライフスタイルや社会の変化で一気に変わってきています。そんな変化に対して、ユーザーのペインを解消したいと考えています。

――:生活費の範囲を先に決めて確保した中で使うという家計管理方法、いわゆる「袋分け家計簿※」をデジタルにしたようなサービスですね。とはいえ、「家計管理アプリ&プリペイドカード」といった表現に収まる訳でもなさそうです。

※ 給料日に現金を口座から引き出し、食費や日用品費などの項目や使用期間別に封筒やクリアケースに分けて管理していく方法。使いすぎを防げ、やりくりしやすいとしてSNSなどで話題に。

堀井:新しい概念なこともあって、表現が難しいと感じています。いまは同棲するカップルも増えてきているし、結婚したあとも夫婦それぞれのお財布と家のお財布を別々に持つという、3つ体制が当たり前になってきている。そこで多くの方がそれぞれの口座やクレジットカードを複数駆使し、変動費をExcelやレシートで管理しながらお金をやりくりしています。ただ、どうしても手間だし、個人の支出とふたりの支出のどちらなのかわからなくなってしまった……ということも多い。ペインが大きい領域なんです。

そこでシンプルなやり方のひとつとして、共有の口座を開設して、そこから生活費を落としていく方法が考えられます。しかし前提として、日本には共同名義口座を開設してくれる銀行は存在しないんです。クレジットカードの家族カードを利用したいと考えても、法律婚か血縁関係が必要という規定があるカードがほとんど。とはいえ、同棲カップルや事実婚を選択する夫婦、あるいはLGBTQといったまだ法律婚が認められない中でパートナーシップ制度を活用するふたりなど、「家族」や生活を共にする「ペア」の選択肢は今や多岐に広がっています。そんな新しい社会や生活の中での、新しいお金のソリューションになればと思いますね。

高宮:共有口座であり、プリペイドカードであり、家計簿アプリでもあるのですが、それだけではないんですよね。それぞれの機能は目的を達成するための1要素というか。今は暮らしを共にする夫婦・カップルという「ペア」を想定したサービスですが、幼い子どもと使えば金融教育につながりそうだし、今後ほかにも使い方はありそうです。ふたりの、家族の、支出管理を通じて、生活を豊かにしていくためのサービスと捉えられるのかもしれません。 例えば何か検索することを「ググる」と言うように、ペアカードで支払うことが「ペアる」「シェアる」と言うようになるといったレベルで、サービス名自体が新しい世の中の当たり前になる行動を指すようなサービスになってほしいと思います。

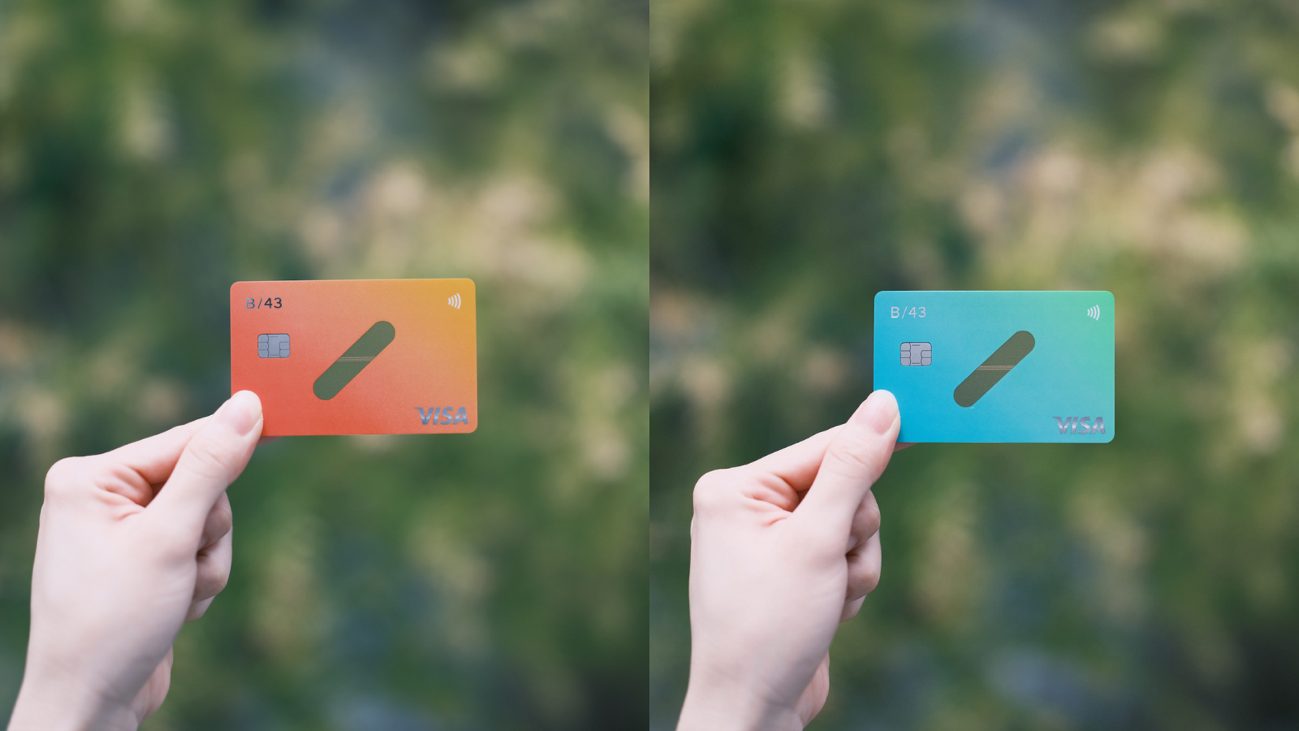

B/43のユーザーが使用するカード。中央部は向こう側が透けて見えるデザインとなっており、「お金の流れをもっと透明にする」「予算管理を通して、よりよい未来を見通すことができるように」という意味が込められている。[/caption]

B/43のユーザーが使用するカード。中央部は向こう側が透けて見えるデザインとなっており、「お金の流れをもっと透明にする」「予算管理を通して、よりよい未来を見通すことができるように」という意味が込められている。[/caption]

キャッシュレスが今以上に普及した先に、必要になるものとは

――:深川さんはスマートバンクのメンバーの方々も認めるB/43のヘビーユーザーだと聞きました。いちユーザーとしても何か思われる部分はありますか。

深川:家族と共同の支出管理ツールとして便利に使っているのはもちろんですが、ほかにもひとつ面白い副産物に気づきました。それは「ペアる」が習慣化されると、消費がトランザクションを使った家族とのコミュニケーションツールのような側面を持ってくるということ。というのも、カードを使うと即時に通知が届くので、お互いの行動をなんとなく把握できます。駅前で買い物をしているからもうそろそろ帰ってくるな、と思ったり、今日どこで食事をしていたのかが分かって会話の中で感想を聞いてみたり。クローズドSNS的な感覚がありますね。将来的には子供や、高齢になった親と利用するなどの使い道もありそうだなと感じています。

――:仲のよい人とはゆるやかに常時つながり続けるような、新しい世代の価値観やライフスタイルに馴染んでいる感がありますね。それだけ支出管理・家計管理とは生活に深く関わるものだと思いますが、堀井さんはなぜこの領域に注目されるようになったのでしょうか。

堀井:原点になる体験はいくつかありますが、少し昔にさかのぼります。もともとフリマアプリのフリル(現在は楽天ラクマに統合)という事業で創業し、7年ほど経営していました。

実は、フリマアプリというのは稼いだお金をサービス上で預かり管理するサービスでもあります。フリマアプリでモノを売ったお金で生活されている方も、一定数いらっしゃるんです。彼らに聞くと、使いすぎで今週のクレカの引き落としを乗り切れないから、モノを売ったお金でなんとかまかなう、といった話が出てきます。ではなぜ使いすぎてしまうのか聞いてみると、根本には支出の管理ができてないことがあるようでした。

消費者金融で借りるレベルでもないけど、ただ管理がうまくできず一時的にお金に困ることがある方がいる。そんなレベル感の課題が社会にあるんだな、と注目していたんです。

――:以前の創業を経てまた新たに創業しようと思ったとき、なぜこの課題を解決することがベストな事業の選択だと考えたのでしょうか。

堀井:支出管理といえば家計簿アプリがあるのに、先ほどのような問題が存在しているということには何か大きなチャンスがあるのではと気になっていました。また少し違う目線で言えば、フリルが楽天に買収されたあと、フリマアプリの売り上げを楽天ペイに充当して楽天ペイ側で決済させる、といったプロジェクトに関わってから退任したんです。その経験を通じて、「決済」や「キャッシュレス」というテーマへの興味が強まっていました。

そこで退任後、世界で一番キャッシュレスが進んでる国がどういう状況なのか見てみたいと思いイギリスに3カ月滞在しました。

――:イギリスと言えばフィンテック、あるいはチャレンジャーバンク※の普及が最も進んでいる国のひとつです。滞在してみて、衝撃的だったことや気づきはありましたか。

※ 既存銀行との提携などではなく、自ら新規に銀行免許を取得した金融機関。主に店舗を持たず、アプリから口座を開設でき、カードがもらえるというモバイルネイティブなサービスを提供する。

堀井:渡航前、最も気になっていたのは、チャレンジャーバンクはどのような課題を持ったユーザーが使っているのかということでした。

滞在した結果、気付いたことは2つあります。まず、ヘビーユーザーはそもそもイギリス国内の銀行口座を持っていない/持つのが難しい移民の方だということ。そして、ネイティブで地元の銀行かメガバンクの口座を持っている人は、普段給与が入るメインの銀行口座と別に、日々のキャッシュレス決済を引き落とす「普段使いの財布」としてチャレンジャーバンクの口座を活用しているということです。もう少し詳しく言えば、給与が入る既存銀行の口座からチャレンジャーバンクの口座に月の生活費分を移動させ、よりUIやインタラクションデザインの優れたアプリでメインの生活費を管理しているというユーザーが結構いらっしゃいました。

理由を聞くと、給与口座からデビットカードで引き落としていると給与分の全てが使えてしまうので、気付いたら結局残高ゼロになるまで使うかオーバードラフトしてしまうという課題があったと。キャッシュレスが浸透すると、いくら使っているのかは現金より把握しづらくなります。イギリスは日本で普及している画面を確認してのバーコード支払いより、ウェアラブル端末やカードでの非接触決済がより普及しているので、更に自覚しにくいかもしれません。これは面白いなと思いましたし、キャッシュレスが浸透していけばどこでもこの課題が出てくるのだという気づきがありました。

深川:私も堀井さんとほぼ同じ時期にイギリスで生活していたのですが、印象的だったのが、はじめにイギリスに到着した時、空港で現地の通貨を現金で数万円分だけ下ろしたんです。その現金が2年後に日本に帰国するときにもまだ残っていて。

堀井:全く同じ。僕も現金を一切使わなかったですね。

――:日本でもキャッシュレスは大分利用されるようになってきましたが、生活への浸透度合いに大きな差がありそうです。しかし、年々普及率が上昇していることを考えると、B/43のような「日々の生活利用のための口座」という存在が当たり前に求められるようになってきそうですね。

(後編に続く)

%20(10).png?fm=webp)

.jpg?fm=webp&fit=clip&w=720)