ドイツの保険大手アリアンツが、東京都心の賃貸マンション12棟を約9000万ドル(約110億円)で購入すると発表しました。昨年12月には、アリアンツは海外の大手機関投資家を募ってファンドを設立し、今後2~3年で日本の賃貸マンションに20億ドル(約2200億円)を投資するとも報道されています。なぜ、保険会社が、また日本の不動産に多額の投資を行うのか、その背景を考えてみましょう。

保険会社の収益の源泉は3種類

生保、損保に限らず、保険会社の収益の源泉は以下の3つです。

- 死差益(損保の場合は事故差益)

- 費差益

- 利差益

保険会社は、過去の死亡率の統計をもとに性別・年齢別の死亡者数を推定し、将来支払わねばならない保険金額を算出しています。この算出に使った「予定死亡率」と実際の死亡率の差が死差で、実際の死亡率のほうが低ければ利益となり、これを「死差益」と呼んでいます。

保険会社の経費には、契約を募集するための費用や保険料の集金費用、契約の保全等に係る費用があり、保険料収入に一定の予定比率をかけて計算しています。この予定費用率と実際の費用率の差額が費差で、実際の費用が予定額を下回れば「費差益」が生じます。

最後に、保険会社は保険者から払い込まれた保険料の一部を将来の保険金支払いに備えて積み立て、その積み立てた資金を運用しています。運用時の予定利回りと実現した利回りの差が「利差」です。保険会社は多額の運用資産を保有しており、例えば、アリアンツは、2020年末現在でなんと2兆9342億ドル(1ドル130円換算で381兆円)もの多額の資産を運用しています*。運用利回りが1%高くなると、293億ドル(3兆8100億円)もの投資差益が生まれることになります。

オルタナティブ投資

したがって、どのような資産にいくら、そしてどの程度の期間にわたって投資するかは保険会社にとって極めて重要な経営課題となります。投資の意思決定にあたっては、国内外のマクロ経済分析を踏まえ、年度ごとに資産の運用計画をたてたうえで、投資対象資産の組み換えを行っています。

ファイナンスのポートフォリオ理論によれば、リスクを最小としながらリターンを最大化するためにも、投資資金はなるべく幅広くいろいろな商品に分散投資を行うのが鉄則です。さらには、日本国内だけでなく、海外の金融商品にも分散投資(国際分散投資)すべきです。

従来、保険会社は国内外の債券や株式といった伝統的な金融商品を主体とした投資を行っていましたが、近年ではさらなるリスク分散のために、オルタナティブ投資といって株式や債券のような伝統的な証券ではなく、ヘッジファンド、バイアウトファンド、ベンチャーキャピタルファンドといったプライベートエクイティや不動産にも投資を分散化してきています。

欧州を拠点とするアリアンツは、運用資産の地域分散のためにアジアへの投資を増やしてきました。経済規模が大きく投資機会も多い日本ですが、最近、西武ホールディングスがホテルをファンドに売却するなど、不動産の流動化が進んできていることから、アリアンツとしても日本での本格的な不動産投資に舵を切ったものと思われます。

関連記事:西武HDが31施設を売却―「アセットライト戦略」がホテル業の事業リスクを軽減する

「円安・低金利」で強まる投資妙味

昨今の内外の金融政策の差が、外国企業による日本への投資の拡大を後押ししています。昂進するインフレ抑制のため米国は利上げに踏み切りましたが、日銀は緩和姿勢を堅持しています。円安により日本の不動産価格が割安になるとともに、低金利によって購入資金が相対的に安いコストで調達できることがその背景にあります。

投資妙味を検討するベンチマークとして「イールドスプレッド」という指標があります。これは、投資対象とする物件の予想投資利回りが長期金利をどの程度上回っているかを示したものです。2021年末では、東京そしてニューヨークでのイールドスプレッドはそれぞれ3.2%程度と差がありませんでしたが、その後、米国の利上げでニューヨークの不動産物件の妙味が薄れ、一方で低金利の続く日本での不動産投資の妙味が相対的に上がってきています。

米国連邦準備理事会(FRB)は5月に入り、0.5%の利上げに踏み切りましたが、7月には同程度の追加利上げを行うことを示唆しており、日米の金利差は今後さらに拡大していくものと思われます。アリアンツとしては、海外金利が上昇を続けていく中で日本の金利は低水準に据え置かれていることから、日本での不動産投資の相対的な妙味がさらに拡大していくと判断したのではないでしょうか。

表: 主要国における不動産の投資妙味(オフィスビルの場合)

| 2021年12月末 | 2022年4月末 | |||||

| 東京 | ロンドン | ニューヨーク | 東京 | ロンドン | ニューヨーク | |

| 収益率 (年間収益÷取得価格) |

3.27% | 3.87% | 4.71% | 3.27% | 3.87% | 4.71% |

| 長期金利 | 0.07% | 0.97% | 1.51% | 0.22% | 1.92% | 2.94% |

| イールドスプレッド | 3.20% | 2.90% | 3.20% | 3.05% | 1.95% | 1.77% |

※2021年12月末の数値は各種報道・データより。22年4月は推計

長期金利は各国の10年物国債利回り。イールドスプレッドは収益率から長期金利を差し引いて算出

不動産ファンドと「レバレッジ」

不動産投資の場合、投資家は全額自己資金で不動産を購入するのではなく、自己資金のほかに借り入れた資金を加えて物件を購入します。したがって、投資利回りに比べ相対的に安い金利で借り入れができれば、自己資金に対する投資利回りは大きく増加することになります。特に不動産の場合、資産そのものに担保価値があるため、多額の借入金の調達が容易です。

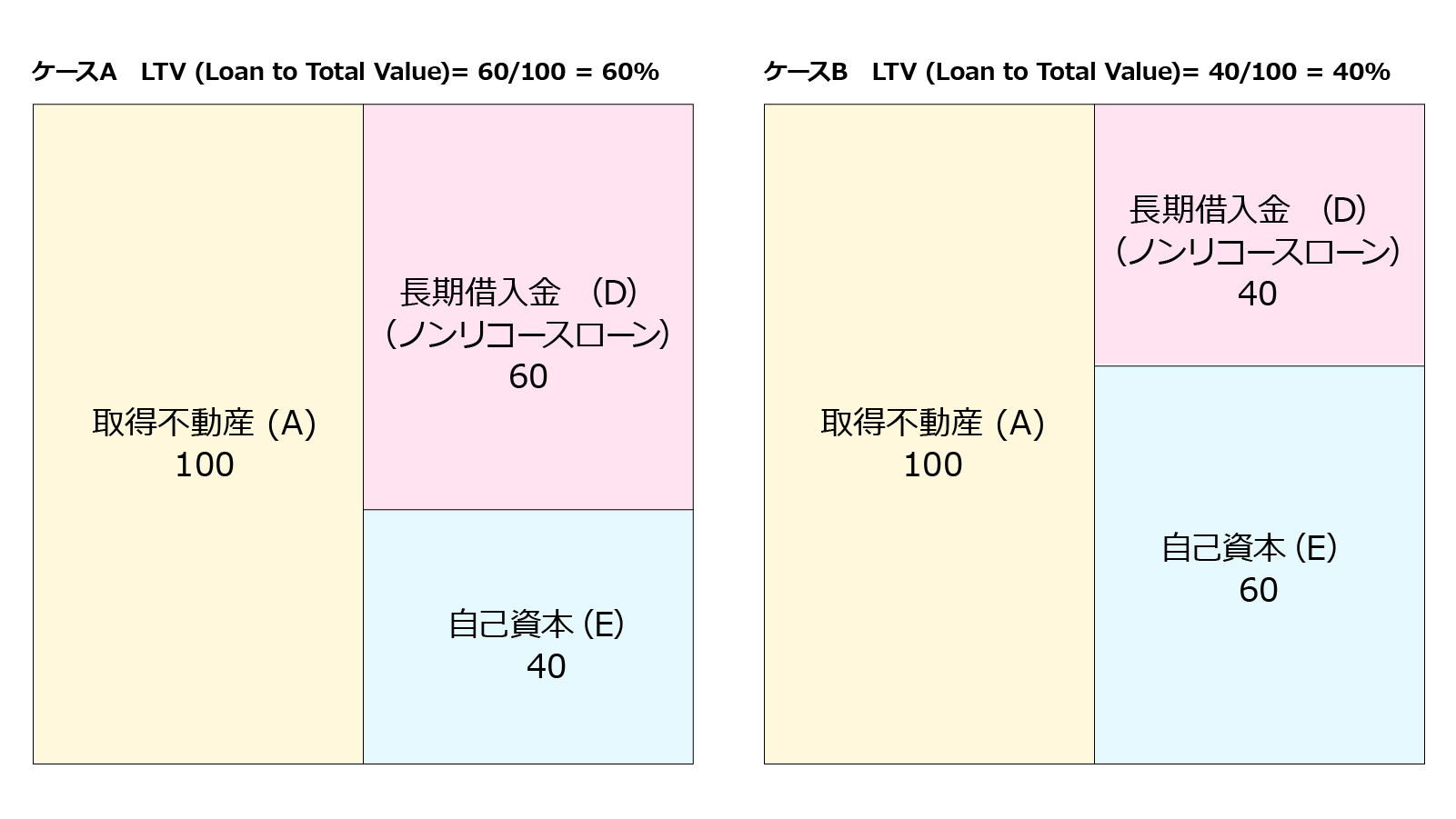

借入金の比率[(財務)レバレッジといいますが、不動産業界では“LTV”(資産額に対する借入金比率)と呼んでいます]を上げていくことで、まさに梃子の原理のように自己資金の利回りを増加させることが可能となります。なお、アリアンツは、前述のように20億ドルの不動産投資ファンドを立ち上げるとしていますが、そのうち62.5%は借入金で賄うとしています。

以下の図では、LTVを60%とした場合(ケースA)と、40%に抑えた場合(ケースB)の、自己資金に対する利回りをシミュレーションしています。

バランスシート(BS)の左側の不動産の利回りは、現行の不動産の収益率である3.27%とします。BSの右側は借入金と自己資本で構成されていますが、この2つの利回り(借入金は税引き後)を加重平均したものがWACC(資本コスト)となります。BSの左側の不動産の利回りとBSの右側のWACCは3.27%で等しくなります。

借入金利に関しては、不動産投資会社の格付けを「A」、「ノンリコースローン(非遡及型融資、この後で説明します)」を活用したケースを想定し、「長期金利+A格スプレッド(市場実勢値を参考に0.45%と仮定)+ノンリコースローン手数料(1.00%と仮定)」としています。

不動産の場合、資産が生み出すキャッシュフローが安定しているため、取得価格に対する借入金の比率を上げやすい特性をもっています。さらには、担保としての不動産の価値が高く安定しているため、ノンリコースローンといって、万一の場合は担保となっている不動産を差し入れれば債務は免除される借入金も活用できます。この形態の借入金では、金利とは別に手数料(アップフロント・フィー)がかかりますが、投資企業として万一の場合のリスクを排除できること、一方で、銀行としても、トータルで得られる収益が大きく、多種多様なノンリコースローンに参加することでリスクの分散も図れることから取り組みに積極的です。

図をみると、2021年12月末から22年4月末の自己資本利回りは、LTVが40%のケースBが0.07ポイント低下したのに対し、LTVが60%のケースAでは0.15ポイントと、より大きく低下していますが、借入金比率の高いケースAのほうが自己資本の利回りは2ポイント近く大きく、借入金の持つ「梃子」の効果が高いことが理解できると思います。

このシミュレーションからわかる通り、借入金の割合を大きくすれば、自己資金に対するリターンも増大させることが可能となりますが、それに比例して万一の場合の倒産リスクも高まります。高利回りとリスクの低減を可能にするのがこのノンリコースローンといえます。

| ケースA | ケースB | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)