西武ホールディングス(以下西武HD)は2月10日、傘下のプリンスホテルなど31施設をシンガポール政府系の投資ファンドであるGICに売却するための基本協定書を締結したと発表しました。売却額は1500億円程度とされており、売却後もホテルなどの運営は続けるとしています。

西武HDでは、昨年5月に公表した「西武グループ中期経営計画(2021~2023 年度)」に基づき、経営改革の一環として「アセットライト」をテーマにビジネスモデルの変革を進めています。昨年の12月にはこの戦略を推進すべくホテル運営に特化した新会社「西武・プリンスホテルズワールドワイド」の設立を発表しました。これまでは子会社のプリンスホテルがホテル施設を所有しながら運営していましたが、新会社設立を機に所有と運営を切り離すことで、ホテル資産といった固定資産を持たずにホテルの運営受託で収益を稼ぐ「アセットライト」つまり「持たない経営」に舵を切ろうとしています。

コロナ禍でも黒字のマリオットほか欧米勢が用いる、「アセットライト経営」

鉄道業界では昨年から、近鉄グループホールディングスが「都ホテル京都八条」などホテル8か所を約600億円で米投資ファンドに売却を発表、阪急阪神ホールディングスでは大阪新阪急ホテルを含む東阪6施設の営業終了を発表、また東京九段下のホテルグランドパレスも6月に営業を終了するなど、資産圧縮の動きが相次いでいます。

新型コロナによって鉄道やレジャー関連企業は大幅な赤字に追い込まれており、資産売却によって資金繰りを確保するとともに、事業の効率化を図ろうとしています。しかしながら、このような動きの背景には、ホテルという多額の事業用固定資産を保有していると、人件費や償却費を含めた事業運営のための固定費がかさみ、売上高が少し減少しても大きな赤字になりやすいというホテル業界の特質があります。

日本の有力ホテルの多くは土地と建物を所有して運営する形態が主流ですが、欧米のホテル業界では従来から所有と運営を分離するアセットライト経営が普及しています。

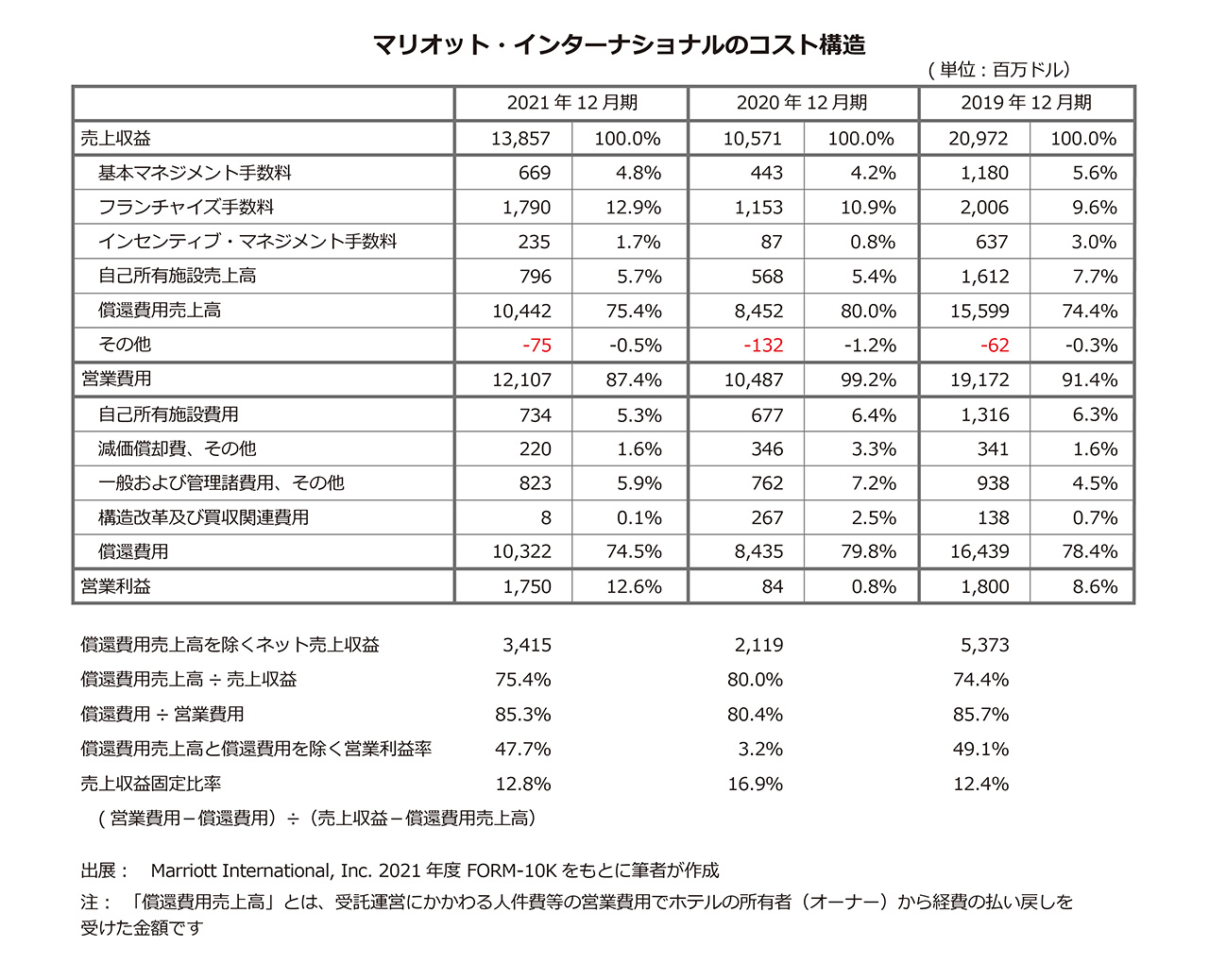

新型コロナの感染が拡大した2020年度には、世界的に大手ホテル各社で赤字が相次ぎました。このような中で、世界最大手のホテルチェーンである米国マリオット・インターナショナルでは、売上収益が前年の209億ドルから106億ドルへと半減したにもかかわらず、営業利益は8400万ドルの黒字を確保しています。マリオットではホテルをほぼ所有しないアセットライト戦略が徹底されていますが、売上収益と営業費用を見てみると大半を占めているのが、運営受託に係る費用の売上と払い戻しで、売上収益の75%から80%、営業費用の80%から85%を占めています。運営受託に係る売上と費用を控除すると、新型コロナの影響の大きかった2020年度を除けば、営業利益率は50%近くと極めて高くなっています。

同社では、2021年12月末現在、世界全体で約148万室を運営していますが、運営受託もしくはフランチャイズがほとんどで、所有しているのは約1万6千室と1%程度にしかすぎません。まさにアセットライト戦略がマリオットを新型コロナから救ったと言っても過言ではないでしょう。

売上高の変動幅と固定費率の削減がリスク軽減のカギを握る

それでは、アセットライト経営がなぜ事業の利益変動リスクを軽減してくれるのか、そのメカニズムを考えてみましょう。

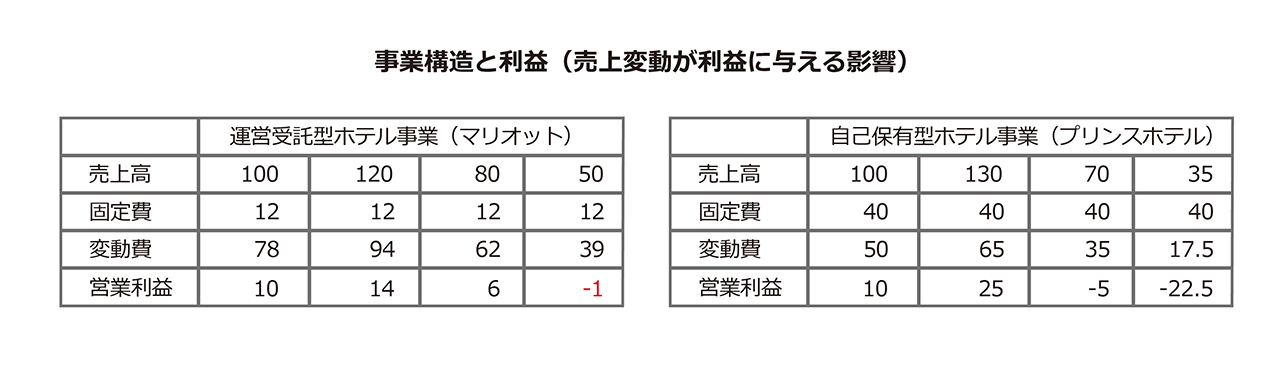

下の表とグラフは、「資産保有型ホテル事業」(例えばプリンスホテル)と「運営受託型ホテル事業」(典型例がマリオット)について、売上高の変動が営業利益に与える大きさをシミュレーションしたものです。マリオットの売上高に対する固定費の率は12%程度となっていますが、プリンスホテルをはじめとする資産保有型のホテルでは固定費率は概ね40%程度と言われています。

資産保有型ホテル事業では、固定費率が高いため、売上高が大きく減少すると営業利益は大きく落ち込んでしまいます。

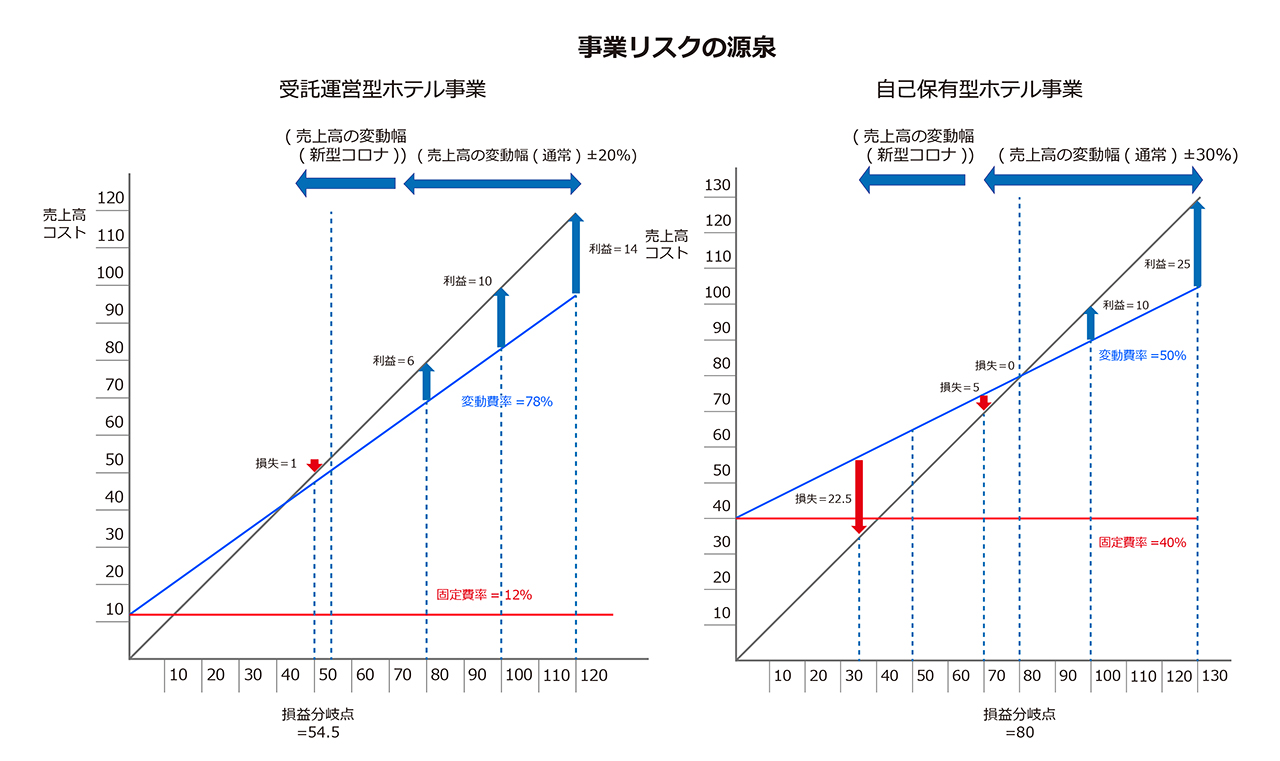

また、ホテル事業におけるポートフォリオが十分に分散されていない場合、景気変動に伴う売上高の変動幅も大きくなりがちです。売上高の変動に伴う利益変動幅の大きさ(これを事業リスクと呼んでいます)は、事業構造(事業ポートフォリオとコスト構造)によって決まってくるわけです。

運営受託型ホテル事業では、売上高に対する固定費率が低く変動費率が大きいため、売上高が大きく減少しても営業利益はそれほど大きくは減少しません。まさに、アセットライト戦略は、事業構造を変革し、まさに固定費を変動費化することで、事業リスクを軽減しようとするものです。また、マリオットは、ビジネス向けのホテルからリゾートホテルそしてブランドイメージの極めて高い超高級ホテルまで30ブランドを網羅した事業ポートフォリオを有しているため、景気変動に伴う売上高の変動幅も小さめとなります。このような多岐にわたる事業ポートフォリオも、売上高の変動幅を小さくすることで利益変動を緩和する効果をもっています。

以上からわかる通り、利益の変動幅(事業リスク)を小さくするには、①売上高の変動幅を削減する、②固定費を削減して変動費化する、の2つの方法があることがわかります。売上高の変動幅を削減するには、売上高の変動幅が少ない事業さらには変動方向が逆の事業を組み合わせることが効果的であり、これが事業ポートフォリオ戦略です。一方、事業構造そのものを変革し、固定費を変動費化することで事業リスクを軽減しようとするのがアセットライト戦略と言えます。

マリオットは、損益分岐点分析に基づき、事業ポートフォリオの構築そしてアセットライト戦略の両方を実行することで、利益の変動リスクを最小限にとどめた成功例と言えます。

西武HDは、今回のアセットライト戦略の実行により、利益変動幅の大きいホテル資産を売却し、固定費が少なく変動費率が高いホテル運営事業に軸足を移すことで、景気変動や不測の事態による売上高の急激な減少に対しても耐久力のある事業構造を構築しようとしていているわけです。ここからもう一歩進み、マリオットのように多岐にわたるホテルブランドを構築していくことができれば、さらに利益の変動リスクを減少させることが可能となります。

.png?fm=webp&fit=clip&w=720)