楽天グループは9月30日、子会社である楽天銀行の株式上場準備を開始したと発表しました。日立によるグループ企業の再編や、ソニーによる金融子会社ソニーフィナンシャルホールディングスの完全子会社化、NTTによるNTTドコモの完全子会社化など、日本国内では大企業を中心に親子上場の解消が相次いでいました。なぜ楽天は子会社の上場を計画しているのか、その理由を考えてみましょう。

親子上場企業、ピーク時と比べ4割減

親子上場とは、株式市場に上場している会社の子会社が株式市場に上場することを意味します。上場子会社とは、上場していながらも、その親会社である企業がその会社の50%以上の株式を保有している、もしくは40%以上であっても取締役の選任を通して実質的に当該親会社に支配されている会社を言います。つまり、上場企業とは言っても経営権から見ると独立した企業ではなく、その企業を支配する親会社があることになります。

親子上場を禁止する規定は世界的にはありません。欧米では企業が成長事業を独立させる過程で一時的に子会社が上場することがありますが、多くのケースでは親会社による保有株式の売却などを通じ、親子上場が解消します。これに対し日本では、子会社の上場後も、親会社が経営権を握ったままの状態とするケースが多いのが特徴です。

日本での親子上場企業数は2006年度末に417社(全上場企業数2416社に対する割合は17.3%)でピークを迎えたのち減少を始め、2020年度末には248社(全上場企業数3756社に対し6.6%)まで減少しており、今後も大企業を中心に親子上場の解消が進むものとみられています。

2021年10月現在で上場する子会社の数が多いのは、イオン(14社)、ソフトバンクグループ(10社)、GMOインターネット(9社)、三菱商事(7社)、伊藤忠商事(6社)、RIZAPグループ(6社)です。小売り・商社を除くと新興のIT関連企業の間で親子上場が多いようです。GMOインターネットでは、子会社であるGMOペイメントゲートウェイの子会社(つまりGMOインターネットからみれば孫会社)であるGMOフィナンシャルゲートが2020年7月にマザーズ市場に上場しています。

「トレンド」に逆らうIT関連の資本政策

親子上場の主なメリット・デメリットについて、企業側の視点でまとめたのが以下の表です。

| メリット | デメリット |

|

|

株式市場や投資家の視点では、親子上場はデメリットの方が大きいとされています。東京証券取引所は2007年6月に「親会社を有する会社の上場に対する取引所の考え方について」を公表し、子会社上場を一律に禁止するのは適当ではないとしながらも、子会社上場は必ずしも望ましい資本政策とは言い切れないとしたうえで、

① 株主の権利や利益への一層の配慮

② 投資者をはじめとする市場関係者に対する積極的なアカウンタビリティの遂行

を求めました。これを受けて、前述のように大企業を中心に親子上場の解消がトレンドとなっていきました。

このようなトレンドに逆らうように親子上場を進めているのが、ソフトバンクグループやGMOインターネットといった新興のIT関連企業です。これらの企業に共通しているのはM&Aを多用しながら急成長しており、この事業成長を加速するための資金を子会社の上場によって調達しようという流れです。

「フィンテック」好調も、資金調達が必要な理由

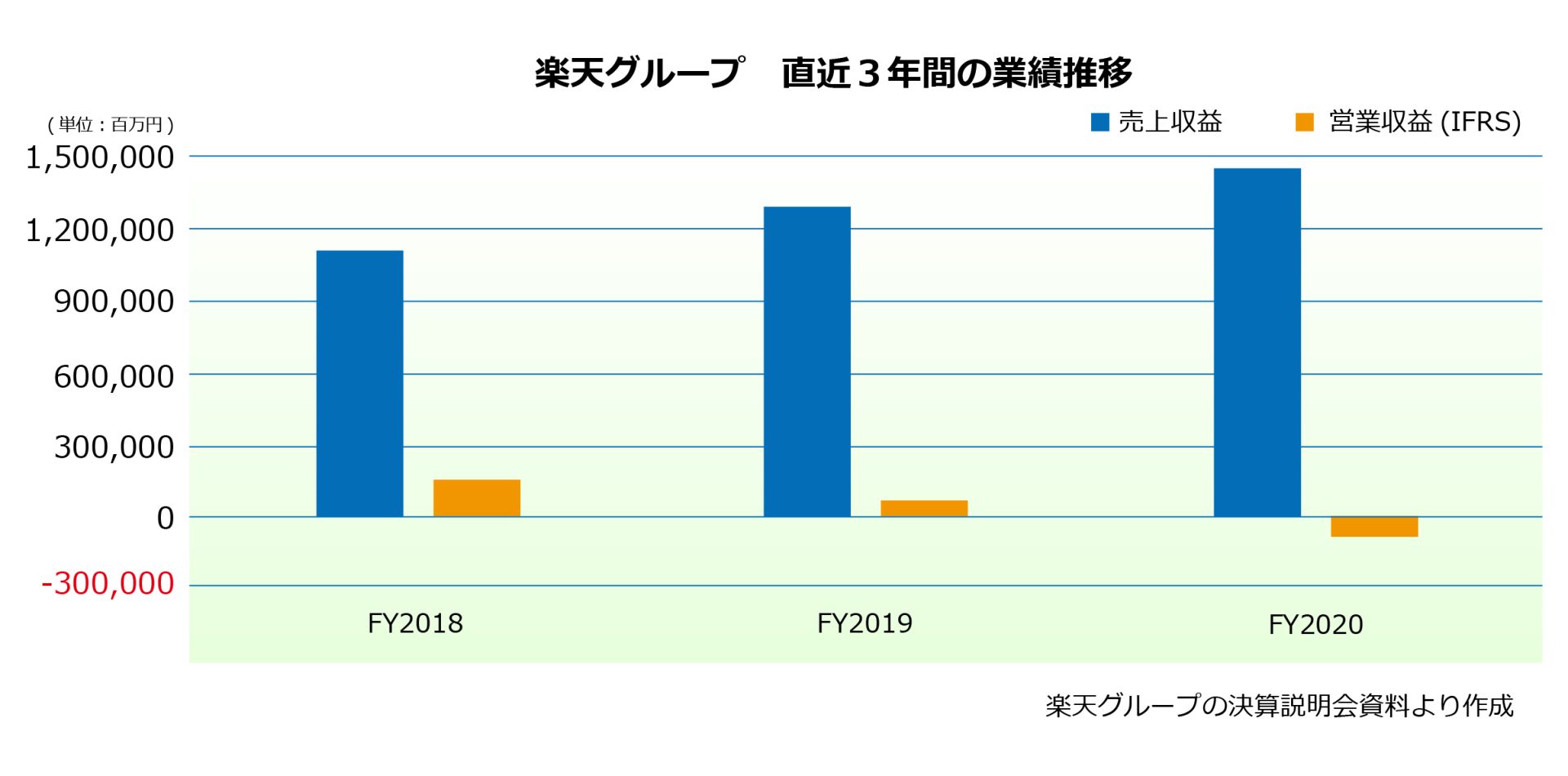

それでは楽天のケースを見てみましょう。同社の連結全体の売上収益と営業利益(国際会計基準、IFRS)は以下のように推移してきました。売上収益は急拡大していますが、営業損益はモバイル事業の拡大投資が足かせとなり、2020年12月期には赤字に転落しています。

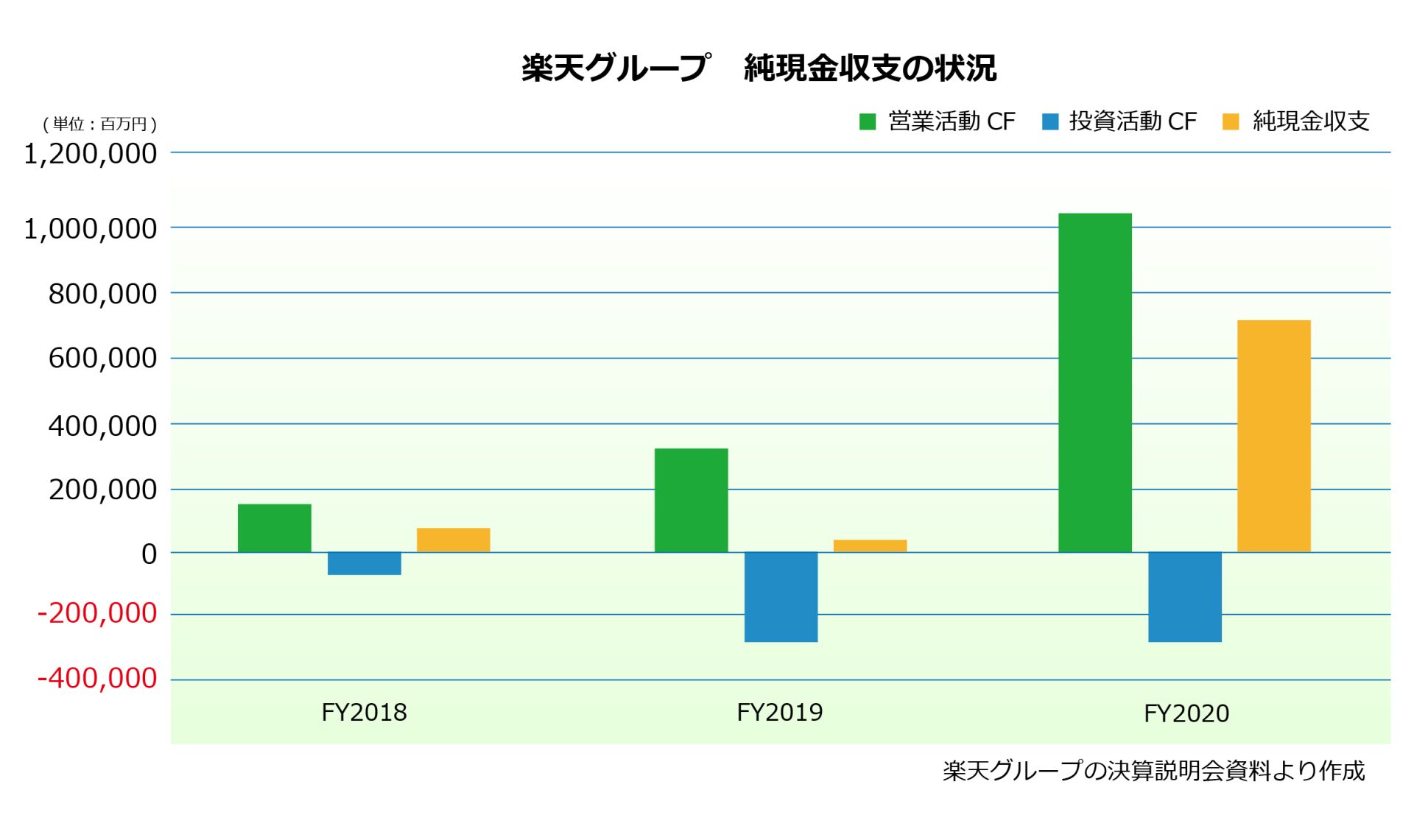

キャッシュフロー面ではどうでしょうか。グループ全体では純現金収支(営業キャッシュフロー+投資キャッシュフロー)は2020年12月期に7380億円ものプラスとなっています。

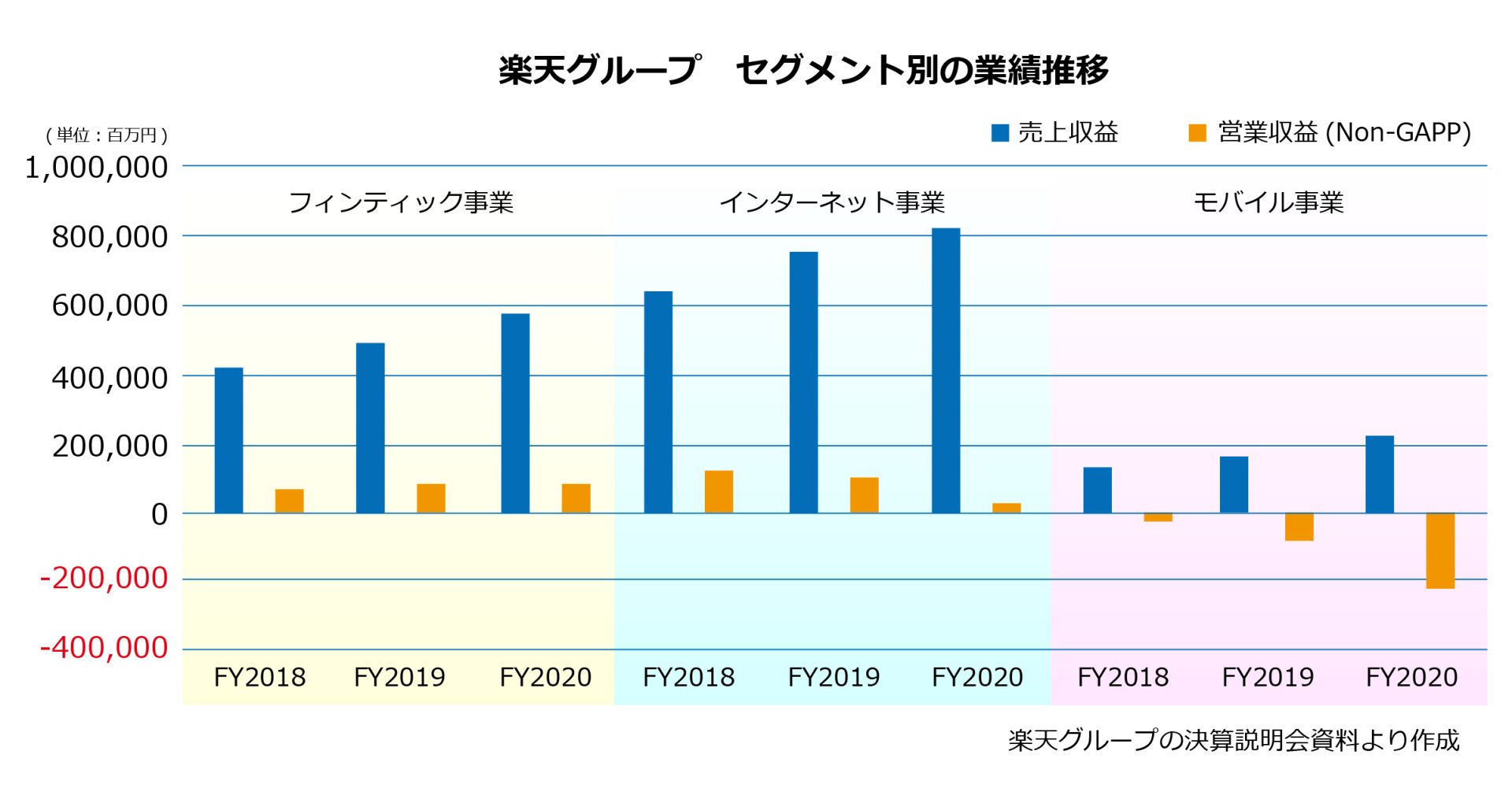

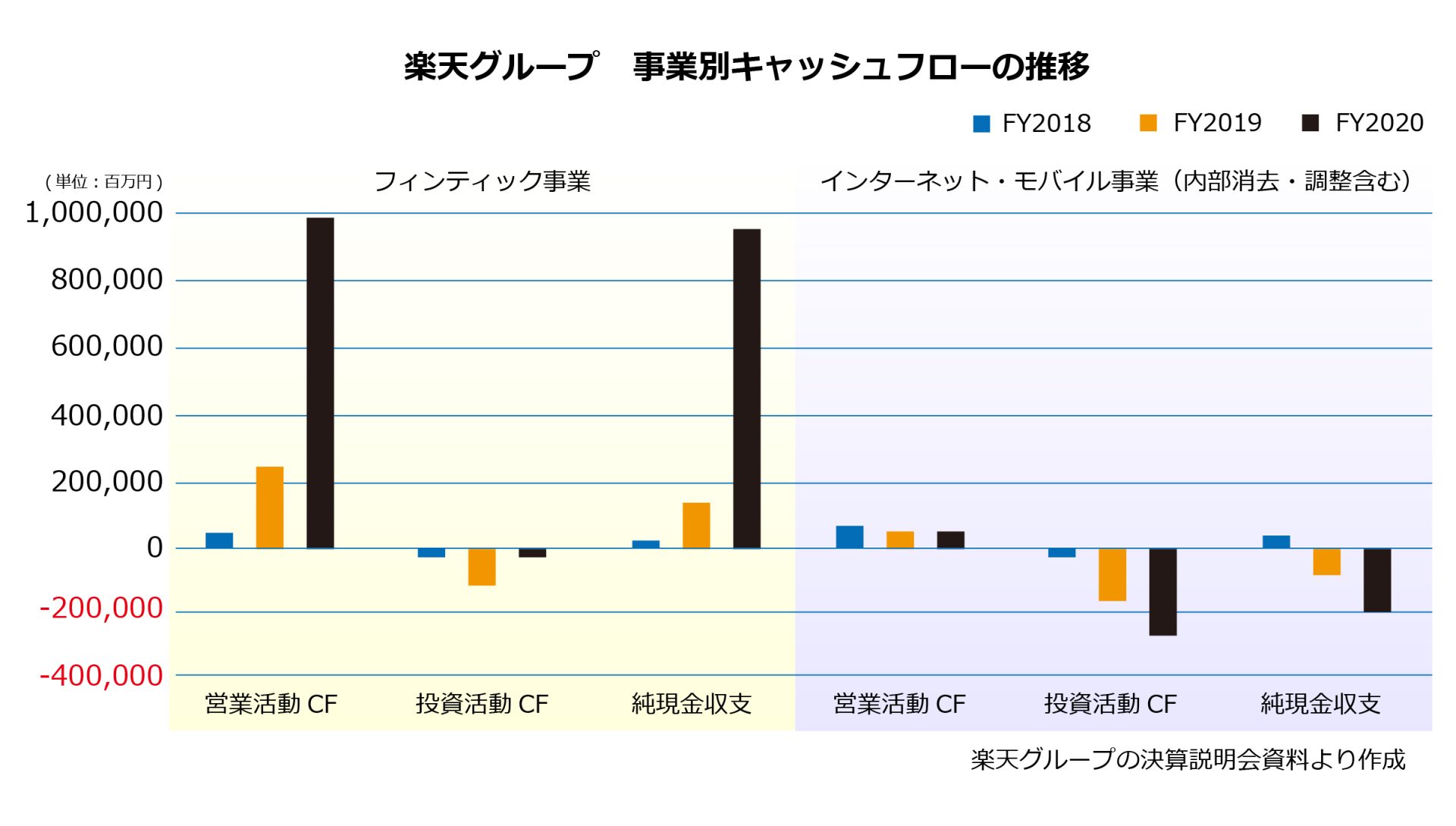

内訳をみると「フィンテック」事業の純現金収支が大きく、モバイル及びインターネット事業(内部消去・調整含む)では2000億円以上の資金流出となっています。

インターネット及びモバイル事業の純現金収支は急速に悪化していますが、この主要因が楽天モバイルにおけるネットワーク拡充のための設備投資で、この3年間に5000億円程度の投資が行われているものと思われます。

楽天モバイルにおける4Gの基地局への設備投資は6000億円で当初の計画を達成するようですが、基地局の高密度化による通信品質の向上と今後見込まれる利用者の増加に対応するため、今後、基地局数を当初計画の27,000局から44,000局まで増加させる計画であり、このため今後更に1800億円から2400億円の追加投資が計画されています(2021年2月12日、楽天2020年第4四半期決算説明会資料)。

フィンテック・セグメント内のキャッシュは、一般企業の現預金とは異なり、銀行の顧客からの預金や証券会社の顧客からの預かり金等であることから法律で保護されており、親会社や兄弟会社に自由に流出させることはできません。楽天グループ全体としてはキャッシュが潤沢であっても、フィンテック事業が生み出した預金や預かり金をモバイル事業等に流用することができず、赤字のモバイル事業等に投資するためにはグループ外から借入金として資金調達するしかないわけです。

楽天銀行、資産規模は中堅地銀に匹敵

2020年12月末現在で4.9%(2019年12月末では8.0%)まで低下している楽天グループの自己資本比率は今後一層悪化することが懸念されていますが、銀行、証券、クレジットカードを中心とする「フィンテック」事業は拡大しながらも営業利益率は14.1%と収益性も高く、好調に推移しています。楽天銀行は1100万口座、楽天証券も600万口座とネット系の中ではそれぞれトップクラスの規模となっています。

中でも楽天銀行は2001年に買収したイーバンクが源流ですが、資産規模も5兆7458億円と中堅の地方銀行に匹敵する規模に育ってきています。その資産規模は楽天連結全体(総資産12兆5244億円)の46%を占め、楽天証券(2兆9347億円)、楽天カード(2兆7133億円)の2倍とその存在感を示しています。

また楽天カードの年間取扱高は12兆円で業界首位となっています。21年10月12日付の日本経済新聞朝刊によると、楽天グループは近く中期経営計画を公表する方針で、クレジットカード事業を軸とする金融事業の拡大に向け、2~3年以内にカード発行枚数を3000万枚まで増やし、取扱高も30兆円と業界でのシェアを30%に高める目標を掲げると報じられています。

モバイル事業そしてフィンテック事業の今後の事業拡大のための投資資金をねん出するとともに、上場しても連結子会社としてグループ全体のシナジーを追求していくというのが、今回の楽天銀行の上場の背景にある目的のようです。

.jpg?fm=webp&fit=clip&w=720)