「無借金経営」は良いと思いますか、悪いと思いますか――。

無借金経営と言うと経営は安定しており、銀行からの干渉もなくて済むような感覚を持たれる方も多いでしょう。

日本の企業を見てみると、高収益企業で名高いシマノは無借金経営ですし、世界的な優良企業のトヨタ自動車もほぼ無借金経営です(連結ベースでは金融子会社があるため負債が多いように見えますが、本業に関しては、借金はほぼミニマムレベルです)。パナソニックも、松下電器の最盛期はほぼ無借金経営でしたし、今また無借金経営に回帰しようとしています。これだけを見ると、無借金経営は良いことのように思われます。

これと反対のやり方をとっているのは米国企業です。米国企業では、リスクが高くそもそも銀行が貸付をしないようなベンチャー企業などを除けば、適度に借金をすることを推奨しています。株主還元政策(配当や自社株買い)のために、あえて借金をしてキャッシュを調達する企業すらあります。

ここにはMBAで学ぶファイナンスの基本的な考え方が背景としてあります。ファイナンスでは、会社は株主のものであるという大前提と、負債コストは株主資本コストよりも安いという理論があります。株主の立場からすると、企業に求めるのは収益性と成長性です。資金をうまく活用し、適切な投資をすることで、収益性の向上や将来の成長を実現することを望むわけです。その際、企業が利益の蓄積である内部留保だけでビジネスを展開しようとすると、よほどの高収益企業でもない限り、成長が遅れてしまいます。かと言って増資で資金を調達しようとすると、既存株主からすると持ち分の比率が下がるという問題が発生します。そこで、コストの安い負債(借金や社債)で資金調達し、投資に振り向けスピーディに成長することを期待するのです。

負債のコストが安くなる理由としては、そもそも株式への投資は信金回収が銀行の借り入れなどに比べると後回しにされるためリスクが高く、リスクが高いのであれば当然コストも高くなるという考え方があります。また、金利の支払いは利益を押し下げるためその分の節税効果があることが挙げられます。

企業から見ても、適度な借金は、株主資本コストと負債コストの加重平均から求められる資本調達コスト(これをWACC:加重平均資本コストと言います)を下げることにつながり、達成すべき収益のハードルが下がるという効果もあります。借金をうまく活用する結果、株価と連動性の高いROE(自己資本利益率)も上がる傾向があります。米国の大企業のCFO(最高財務責任者)にはこの理論が叩き込まれているため、むやみに無借金経営を目指すことはありません。むしろ、最適な負債の比率を慎重に見極めながら、借金をうまく活用することを考えるのです。

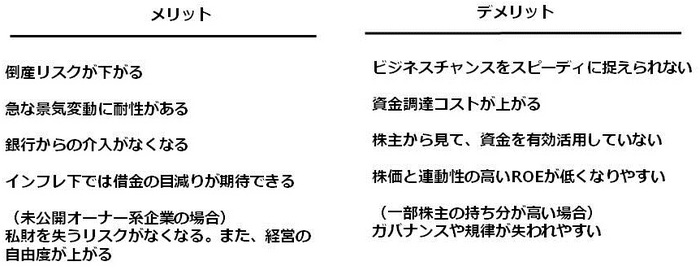

無借金経営のメリットとデメリット

では、MBAで学ぶファイナンス理論では適度に借金をする方が望ましいのに、なぜ日本企業は無借金経営を好むのでしょうか。

1つには、日本企業の保守的な特性があります。借金というものが持つメリット、デメリットに関して、デメリットをより重視しているのです。借金のデメリットの最大のものは、経営環境が急速に悪化したときに、支払金利負担が急速に重くのしかかることです。かつてのバブル崩壊や、リーマンショックの時には実際にそれで破綻した企業も少なくありませんでした。そうしたトラウマが借金にブレーキをかけていることは容易に想像できます。

また、日本の場合、長く続いたデフレの中、インフレによる借金負担の軽減効果が期待しにくいと頭に刷り込まれたことも、また別の原因と言えるかもしれません。

未公開の中小企業、特にオーナー系の企業となるとさらに別の要素が効いてきます。特に日本では、銀行から借り入れをする際には、創業者自らの個人保証を求められる点です。つまり、経営を誤ると、創業者の私財が失われてしまうのです。本来、株式会社が有限責任であるべきことを考えれば望ましい制度とは言えないのですが、それが制度として存在する以上、創業経営者が借金の増加を極力避けたとしても責めることはできません。こうした中小企業時代の記憶が、公開企業になっても残っているという要素もありそうです。

また、意外かもしれませんが、すべての中小企業が成長を求めるわけではないのです。むしろ、粛々と利益を出しながら安定的に事業が続くことを優先する経営者が多いのです。中小企業ではたいてい経営者が大株主です。大株主が成長を望まないのであれば、そもそも先述したファイナンス理論は意味を持ちません。むしろ、倒産リスクを低下させ、銀行の介入から自由になり、利益を元本返済に回し、無借金経営を志向することは理に適っているのです。

こうして見てくると、ファイナンスという普遍性の高い理論であっても、国の文化や制度、経済状況、株式公開の有無等によって、その運用のされ方には差が出ることが見てとれます。

経営に唯一の答えはありません。状況を見ながら判断すべきです。それを前提としつつも、筆者はあえて、今、日本の公開企業は無借金経営にこだわるべきではないと考えます。

第1に、無借金経営は往々にしてスピードを殺ぐ結果につながるからです。ビジネスの重要なKSF(Key Success Factor:重要成功要因)はスピードです。事業リスクをいたずらに怖がってスピードを殺ぐような経営者が増えることは、長い目で見てマイナスの効果をもたらすと思います。スピードを必要としないビジネスばかりをやっているとしたら、それもまた問題です。今の日本企業の置かれた立場を考えれば、いたずらに保守的になるよりは、米国流のアグレッシブな投資や経営が強く求められていると考えられます。

第2に、無借金経営は、特に一部株主の持ち分が大きく議決権を実質持つ場合、往々にしてガバナンスや規律の弱さをもたらし、過剰なリスク投資や乱脈経営に走りがちです。個人が住宅ローンを借りるのも同様ですが、適度な借金が企業に規律をもたらす効果は見落とせません。

第3に、経済のグローバル化です。いまや、公開企業で外国人株主のいない企業は稀です。無借金経営で現金を抱えていると、「もの言う株主」の餌食になりやすいのです。いざグローバル展開をしようとして資金調達しようとする際に、無借金経営へのこだわりは、特に既存株主を筆頭とするステークホルダーの賛同を得られません。やはりグローバル競争にはグローバル競争の論理で臨む必要があります。

トヨタやシマノなどは、巨大な内部留保に恵まれた例外ととらえるべきでしょう。憧れではあるかもしれませんが、資金調達戦略の模範としてとらえるのは妥当ではありません。スピード感を持って適切に資金を調達し、アグレッシブでありながらも理性を持ちながら投資し、プレゼンスを高めていくことが今の日本企業には必要です。

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)