収益認識会計基準の適用で影響の大きい取引とは?

前回に続いて、収益認識会計基準について説明します。今回は、収益認識会計基準の適用により、どのようなビジネスや取引が大きな影響を受けることになるかを、具体的な取引例を使って説明します。

収益認識会計基準によって何が変わるのか。ざっくりイメージを伝えると、売上の金額(いくら)と時点(いつ)に変化が生じる可能性があります。もちろん、全ての取引について変化が生じるわけではありません。

日用品の小売販売のようなシンプルな取引については、収益認識会計基準を適用しても売上の金額、時点ともに従来の実現主義にしたがった場合と変わりません。しかし、1つの契約に複数の履行義務が含まれている場合などにおいては、従来の会計処理から変更が必要となることがあります。

金額が変わる事例:受託販売と返品権付販売の場合

それでは、実現主義と収益認識会計基準とで大きな違いが生じると思われる取引について、設例を使って確認してみましょう。

まず、金額(いくら)の変化の典型的な事例が、受託販売と返品権付販売です。

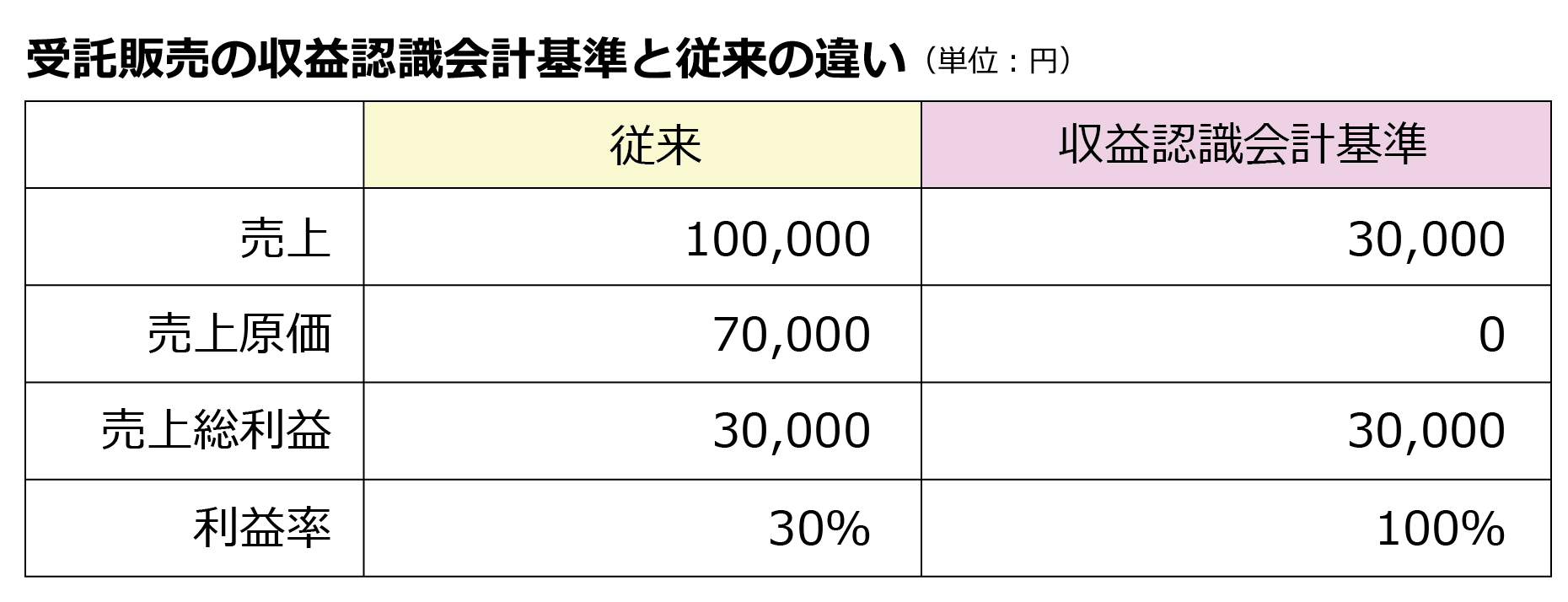

【受託販売の場合】

受託販売は消化仕入などとも呼ばれ、デパートなどで、顧客に販売した時点で売上計上と同時に、メーカーからの仕入計上を行うケースです。収益認識会計基準における受託販売の会計処理は、国際財務報告基準(IFRS)と同様です。IFRSを任意適用しているJ・フロントリテイリング(大丸松坂屋百貨店やパルコなどを傘下にもつ持株会社)では、適用初年度におけるデパート事業の売上高が約6,500億円減少(減少率約60%)するほどの大きな影響がありました。

例えば、70,000円で仕入れた商品を100,000円で売上げると、損益計算書(P/L)上は売上100,000円ですが、収益認識会計基準では売上は30,000円となります。これは、取引におけるデパートの機能は、メーカーと顧客の仲介機能であり、デパートが創出した新たな経済的価値は30,000円という考え方によります。

いずれも利益の額は変わりませんので、利益率はむしろ改善します。

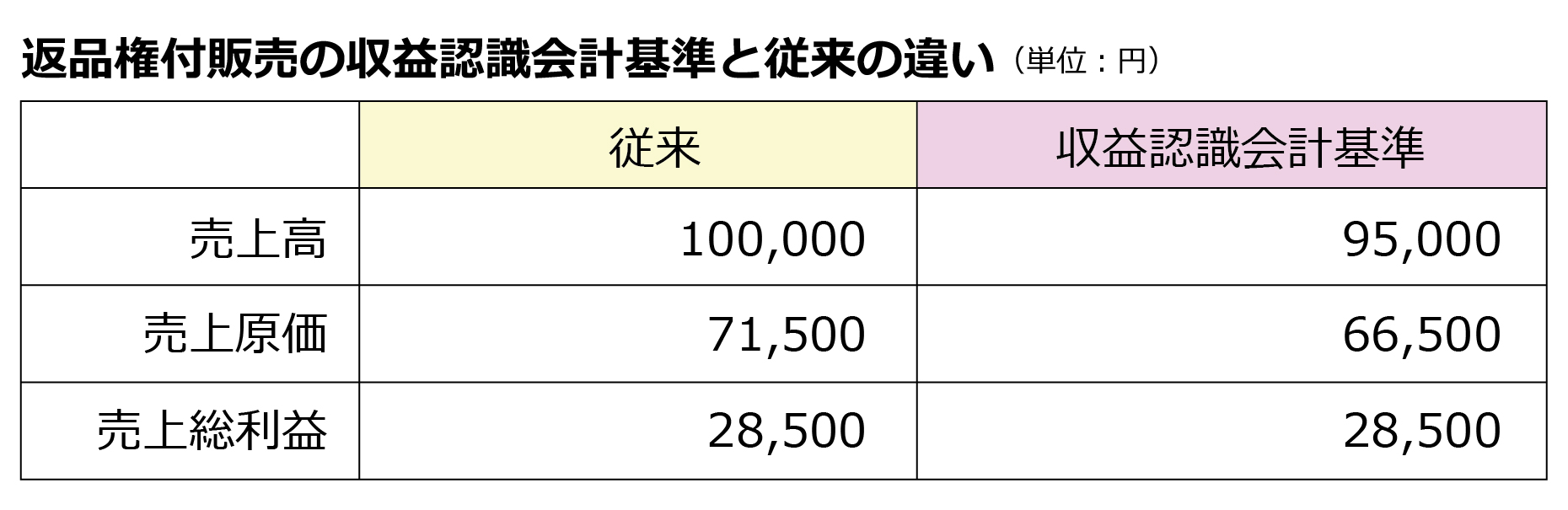

【返品権付販売の場合】

返品権付販売は、一定条件下で顧客が購入した商品の返品が可能な場合です。最近では、ECの普及に伴いアパレル事業など返品権付販売が増えています。

従来、返品権付販売では、販売した商品全数量に対して全額売上を計上し、将来において返品が見込まれる数量分に相当する売上総利益について返品調整引当金を計上することにより対応していました。しかし、返品調整引当金では、返品見込み分に係る売上総利益は控除されますが、売上高については、引き渡した全数量分の売上が計上されたままとなっていました。

これに対して、収益認識会計基準では、販売数量の内、将来返品が見込まれる数量分については売上を計上せず、返品期日が経過するなど返品の可能性が無くなった時点で、保留分の売上を計上します。

購入後1週間以内、かつ未使用等の条件を満たす場合、返品可能という条件で衣料品を販売する場合の会計処理とP/Lを示します。

●設例

・前提:単価1,000円(原価700円)の商品を100着販売し、うち5着の返品が見込まれるとします。

・会計処理:

(従来)

借)現金 100,000円 /貸)売上 100,000円

借)売上原価 70,000円 /貸)商品 70,000円

借)返品調整引当金繰入額 1,500円 /貸)返品調整引当金 1,500円

1,500円=売上総利益/着(300円)*5着

(収益認識会計基準)

借)現金 100,000円 /貸)売上 95,000円

返品負債 5,000円

売上=返品見込みのない95着分(1,000円*95着)

借)売上原価 66,500円/貸)商品 70,000円

返品資産 3,500円

売上原価=返品見込みのない95着分(700円*95着)

なお、返品が見込まれる売価相当額は返品負債、それに対応する原価相当額は返品資産として計上され、返品時または返品期日が到来するまで貸借対照表(B/S)で繰り越されます。

・P/L:

売上総利益は同額ですが、

他に金額(いくら)の変更に該当する取引は、仲介取引(実質的な手数料ビジネス)、リベート、酒類メーカー(酒税)、有償支給取引(材料等)などが挙げられます。業種的にも、小売業、卸売業を始め不動産仲介業、製造業一般など幅広い業種に影響があると考えられますし、金額的な影響も多額となることが予想されます。

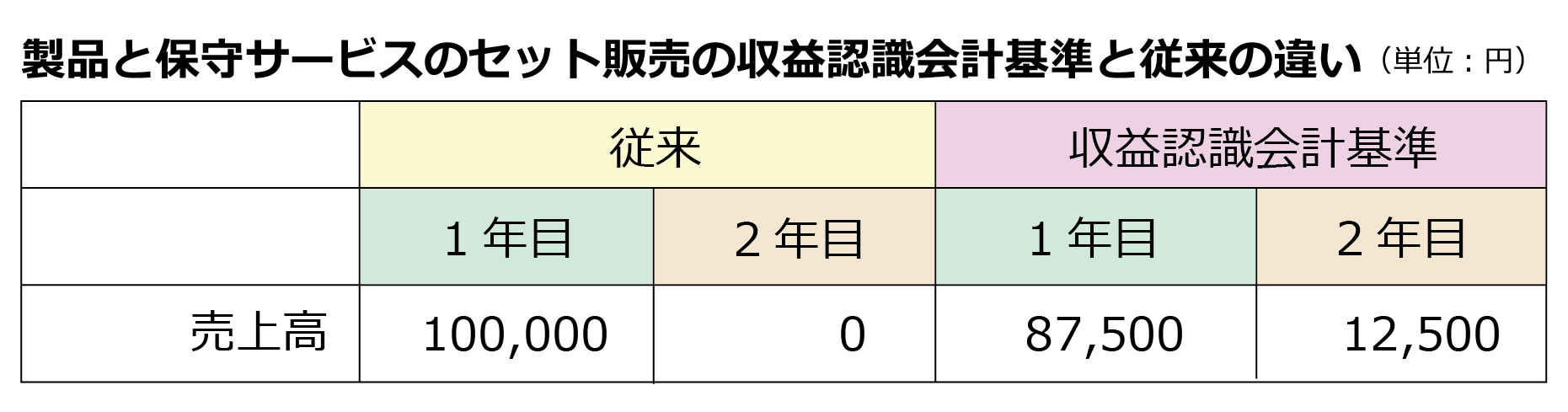

時点が変わる事例:製品と保守サービスのセット販売の場合

次に、時点(いつ)の典型例は、製品と保守サービスのセット販売のケースです。

【製品と保守サービスのセット販売の場合】

例えば、製品100,000円分を購入すると2年間の保守サービスがオマケされるとします。従来は、製品の販売時に100,000円の売上計上が通例であったと思われます。

収益認識会計基準では、製品と2年間の保守サービスのそれぞれの通常の販売価格情報を入手し、例えば通常販売価格がそれぞれ、製品90,000円、2年間保守サービス30,000円とすると、製品の販売価格は75,000円(=100,000円*90,000円/120,000円)、保守サービスは25,000円(=100,000円*30,000円/120,000円)となります。そして、製品分の売上は販売時に計上しますが、保守サービスについてはサービス提供期間にわたって計上します。したがって、1年目の売上は87,500円(=75,000円+25,000円/2年)となり、従来よりも12,500円減少することになります。

他にも、時点(いつ)の問題が予想される販売取引には、 スポーツクラブなどの入会手数料、ライセンス契約、ポイント制度などが挙げられます。

なお、日本企業の多くが採用する出荷基準は、収益認識会計基準の原則的な考え方からは否定されます。例えば、IFRSでは出荷基準は認められず、先行してIFRSを任意適用した会社は出荷基準から着荷基準等への売上計上タイミングの変更に苦慮したと思われます。

収益認識会計基準では、IFRS同様、原則的には出荷基準は売上計上の要件を満たさないものの、国内販売に限って、出荷から支配の移転(通常は着荷)までの期間が通常の期間である場合は、出荷基準で収益を認識することができるとしています。

グロービス経営大学院では、アカウンティングを理解したい方のために「アカウンティング基礎」から応用まで授業を行っています。

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)