航空業界の資金繰り事情

さる11月6日、日本航空(以下、JAL)が増資により資金調達することを公式発表した。発行済株式総数3億3700万の約3割に相当する1億株を新規に発行し1,800億円強を調達。その資金を新規導入する機材に投資、JALグループ傘下LCCの強化費用、更には、有利子負債の削減等に充当する予定と言う。同社の公募増資は2006年以来、実に14年ぶりとなる。

この正式発表から3週間後、今度はANAホールディングス(以下、ANA)がやはりエクイティ・ファイナンスで3,300億円強を調達する旨を正式にアナウンスした。因みに、ANAは前10月に、政府系の日本政策投資銀行や民間の複数行からあわせて4,000億円の劣後ローンの融資を受けることを決めたばかりである。

新型コロナウィルス(COVID-19)による航空需要の急激な低迷に苦しむ航空業界が資金繰りに奔走するのは理解できるが、なぜここに来て負債による資金調達(デット・ファイナンス)ではなく、株式による資金調達(エクイティ・ファイナンス)を活用する動きが活発化したのだろうか。

エクイティ・ファイナンスの3つのメリット

まずは、JALの大規模公募増資の概要を整理してみよう。

増加株数 :約1億(※第三者割当増資分も含む。発行済株式数は3億3700万)

公募価格 :1,916円/株(11月18日に決定)

公募日 :11月25日(翌26日に株式受け渡し)

では、エクイティ・ファイナンスのメリットとは何だろうか?

デット・ファイナンスと違い、エクイティ・ファイナンスの大きな魅力は返済期限や確定的な支払いが決められていない“柔軟性”と言えよう。デット・ファイナンスでは、①元本の支払い金額、②借入利率、③元本と金利の支払い期日などの条件全てが“予め決められて”おり、そうでなくとも固定費比率が極めて大きい輸送業界にとっては経営の足かせになりかねない。

換言すれば、売上や利益の増加額やタイミングが予想しやすければデット・ファイナンスとの反りが良いと言えるが、今回の様に、COVID-19の影響が長期化し、業界全体の需要がいつ回復するかの目途がつかない環境下にあっては、条件面で柔軟なエクイティ・ファイナンスに分があると判断したのではないだろうか。

加えて、昨今の株式市場が活況を取り戻しつつあり、一株で調達できる金額が上昇傾向にあることもJALの背中を押した要因と言えよう。特に10月以降の株価上昇は著しく、12月14日(月)には日経平均株価の終値は26,732円を付けている。実にバブル経済がはじけた1990年代前半以来の最高値の水準である。

3点目として、エクイティ・ファイナンスにより負債比率を健全な水準で維持し、行く行くのポストコロナ時代のために負債借入をする余力を残しておきたいという中長期的な狙いも見え隠れする。一般化はできないが、まずはエクイティ・ファイナンスを先行させ、“攻め”の経営を後押しする目的でデット・ファイナンスを二の矢として放つ方が、その逆よりも資本市場からも理解を得やすいという読みがあったかと思われる。

エクイティ・ファイナンスの最大のデメリット:株式価値の希薄化(ダイリューション)

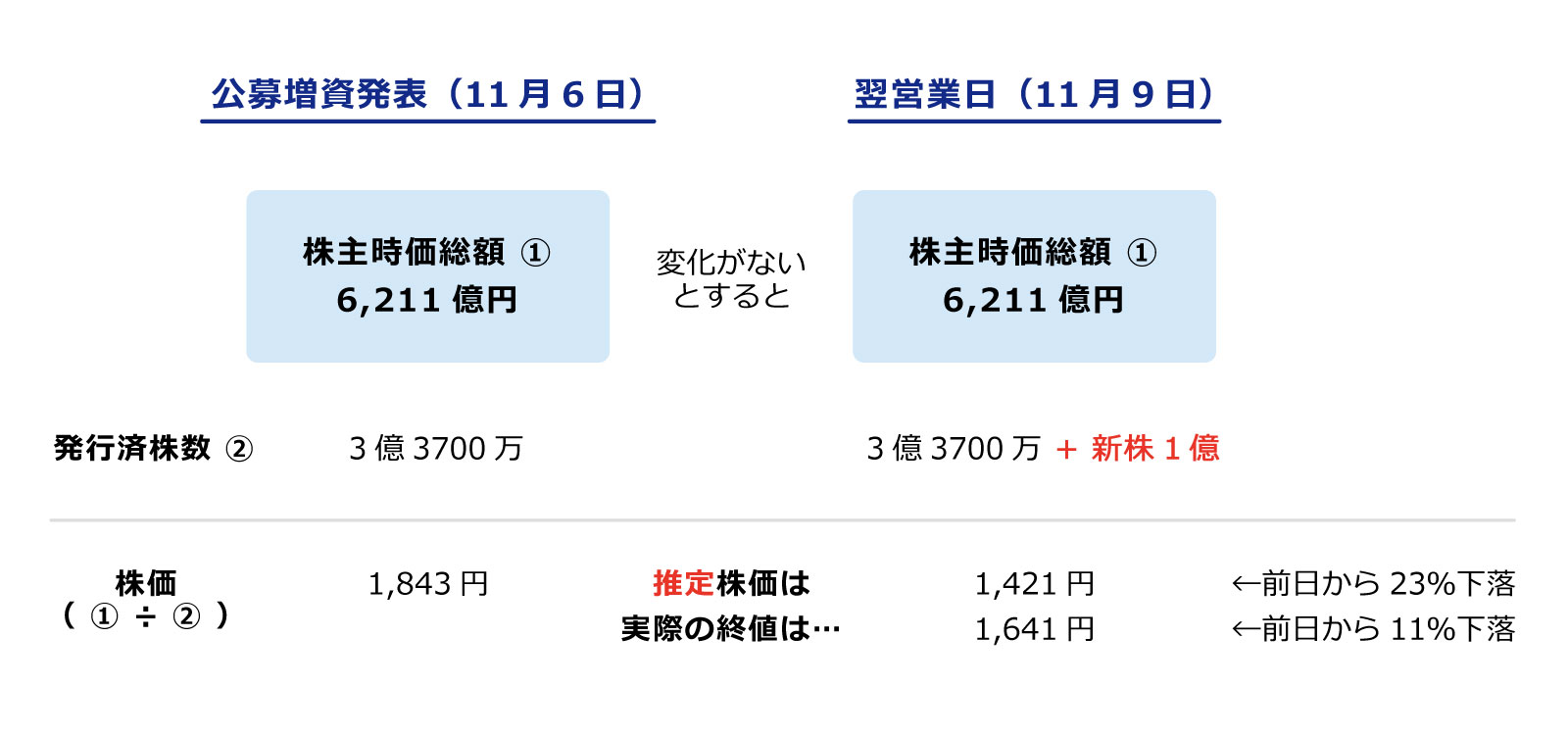

しかし、こうしたメリットを享受するには必ず代償が伴う。その代表格とも言えるものが株式価値の希薄化(ダイリューション)である。現に、JALが公募増資を発表した11月6日(金)の同社の株値終値は1,843円であったが、翌営業日9日(月)には1,641円に下落している(下落幅は11%)。企業価値から負債を差し引いた株主価値(或いは、株式時価総額)を発行済株数で割ったものを推定株価と呼ぶが、発行株式数が3割も増加するため、こうした公募増資発表後に株価が下落することは珍しくない。

これを予想し、同社の財務部長は「新たに1億株を発行するため既存株主には相当迷惑をかける可能性がある。経営陣がポストコロナでしっかりと企業価値を高めることで報いる」と公式発表の場で述べている。

新規株式発行しても、株価が大幅に下落しなかったのはなぜか?

ここで冷静に定量分析してみよう。

つまり、株価は前日より23%((1,843円-1,421円)÷1,843円)ほど下落してもおかしくないのだが、図が示す通り下落幅は11%で収まっている。これは何を意味するのか?

様々な理由が考えられるが、一つの仮説はJALが今回の苦境を乗り切った後に“攻め”の経営に転じ、長期的には株主にとってのメリットがもたらされると株式市場が前向きに受け取ったのではないか。まさに、財務部長が言うところの「企業価値を高める」の部分である。

株価は当該企業が将来的に生み出すキャッシュフロー(厳密には、フリー・キャッシュフロー)の現在価値として評価されると解釈することが可能だが、まさにフリー・キャッシュフローを増大させる経営に対する期待感が株価に反映されたのかも知れない。業界の双璧をなすJALがANAに先んじてこうした積極的な行動を起こし、公募増資の目的やその後の経営に関してもしっかりと説明責任を果たした姿勢が好感されたという見方である。

Withコロナ時代の株式市場とのコミュニケーション

やや古いデータだが、自動車メーカーのマツダが自社独自の技術「スカイアクティブ」に対する開発投資費用を賄うため、2012年に700億円の劣後ローンと共に1,000億円規模の公募増資に踏み切ったことがある。当時、トヨタ自動車はPHV、日産自動車は電気自動車技術に注力するなど、各社それぞれが特徴的な戦略を打ち出し始めたタイミングである。マツダも独自路線を強く打ち出し、資金の使い道を説明した上で株式市場に理解を求めた。株価は下落するどころか翌営業日には上昇した。

株式市場に明確なメッセージを投げかけることで株式価値の希薄化を最小限に留め、株主から資金を調達する。COVID-19がいつ終焉するのか分からない現状においては、エクイティ・ファイナンスの一つのモデルを示しているのではないだろうか。

.jpg?fm=webp&fit=clip&w=720)